Налогообложение недвижимости теперь выглядит так:

- базовая ставка для объектов жилой недвижимости, принадлежащей физлицам, с 2015 году унифицирована - она не может превышать 2% МЗП за каждый кв. м (24,36 грн);

- размер минимальной льготы снижен со 120 кв. м до 60 кв. м для квартир, и с 250 кв. м до 120 кв. м для домов. Причем, количество объектов на размер льготы не влияет, а суммарная льгота составляет не менее 180 кв. м в случае владения несколькими объектами жилой недвижимости разного типа.

Теперь налогообложение распространяется и на объекты нежилого фонда (к ним относятся хозяйственные (приусадебные) здания, вспомогательные (нежилые) помещения - сараи, хлева, гаражи, летние кухни, мастерские, уборные, погреба, навесы, котельные, бойлерные).

Возможность уменьшить налогооблогаемую площадь нежилых помещений законом прямо не предусмотрена. Но переходными положениями Налогового кодекса заложено, что в 2015 году ставка для физлиц не может превышать 1% МЗП за каждый кв. м (12,18 грн).

С 2016 года ставка налогообложения нежилых помещений не может превышать 2% МЗП.

Переходными положениями Налогового кодекса, плательщикам налога - физлицам до 31 декабря 2015 года предложено провести сверку сведений об объектах жилого и не жилого недвижимого имущества с целью формирования реестра налогоплательщиков.

Но, самое главное, право определять окончательные ставки налога на недвижимость (как жилую, так и нежилую), а также размер льготы, отдано местным и городским советам. То есть, фактически, в каждом населенном пункте, начиная с 2015 года, размер налога на недвижимость будет отличаться.

Как это будет выглядеть на практике.

До 1 февраля местные власти должны принять решение о взимании/не взимании данного налога в подведомственном им городе/селе/поселке в текущем году; если этого решения нет, налог взимается по ставкам, указанным в НКУ.

По решению местных властей размер ставки налога, который будут уплачивать физлица в конкретном населенном пункте, может колебаться от 0% до 2% для объектов жилой и от 0% до 1% для объектов нежилой недвижимости.

Аналогично и уровень льготы, на которую налогоплательщик имеет право уменьшить облагаемую площадь недвижимости, может быть выше установленных НКУ лимитов (более 60 кв. м для квартир и более 120 кв. м для домов).

Особенности начисления налога на недвижимость в 2015 году

При наличии у налогоплательщика доли объекта недвижимости, налог все равно исчисляется исходя из принадлежащей ему площади, уменьшенной на указанную в Налоговом кодексе, или определенную местными властями льготу и соответствующей ставки налога.

При наличии у налогоплательщика нескольких объектов жилой недвижимости одного или разных типов, в том числе, их частей, налог исчисляется исходя из суммарной общей площади таких объектов, уменьшенной на указанную в Налоговом кодексе, или определенную местными властями льготу и соответствующих ставок налога.

ГФС не дает четкого разъяснения, как платить налог при наличии у налогоплательщика нескольких объектов жилой недвижимости одного или разных типов, в том числе, их частей в разных населенных пунктах/регионах. Очевидно, налог будет исчисляться, исходя из площади каждого из таких объектов, уменьшенной на указанную в Налоговом кодексе, определенную местными властями льготу и соответствующих ставок налога.

Для объектов нежилой недвижимости принцип исчисления аналогичен (как при владении целым объектом, так и его частью), только без применения льготы.

* с учетом того, что все объекты расположены в разных населенных пунктах/регионах

Схема уплаты не меняется: налогоплательщик до 1 июля года, следующего за отчетным (то есть, в 2016 году), получит уведомления. Их отправят почтой по месту прописки. После этого остается 60 дней, чтобы уплатить налог.

Источник: rbc.ua

- базовая ставка для объектов жилой недвижимости, принадлежащей физлицам, с 2015 году унифицирована - она не может превышать 2% МЗП за каждый кв. м (24,36 грн);

- размер минимальной льготы снижен со 120 кв. м до 60 кв. м для квартир, и с 250 кв. м до 120 кв. м для домов. Причем, количество объектов на размер льготы не влияет, а суммарная льгота составляет не менее 180 кв. м в случае владения несколькими объектами жилой недвижимости разного типа.

Теперь налогообложение распространяется и на объекты нежилого фонда (к ним относятся хозяйственные (приусадебные) здания, вспомогательные (нежилые) помещения - сараи, хлева, гаражи, летние кухни, мастерские, уборные, погреба, навесы, котельные, бойлерные).

Возможность уменьшить налогооблогаемую площадь нежилых помещений законом прямо не предусмотрена. Но переходными положениями Налогового кодекса заложено, что в 2015 году ставка для физлиц не может превышать 1% МЗП за каждый кв. м (12,18 грн).

С 2016 года ставка налогообложения нежилых помещений не может превышать 2% МЗП.

Переходными положениями Налогового кодекса, плательщикам налога - физлицам до 31 декабря 2015 года предложено провести сверку сведений об объектах жилого и не жилого недвижимого имущества с целью формирования реестра налогоплательщиков.

Но, самое главное, право определять окончательные ставки налога на недвижимость (как жилую, так и нежилую), а также размер льготы, отдано местным и городским советам. То есть, фактически, в каждом населенном пункте, начиная с 2015 года, размер налога на недвижимость будет отличаться.

Как это будет выглядеть на практике.

До 1 февраля местные власти должны принять решение о взимании/не взимании данного налога в подведомственном им городе/селе/поселке в текущем году; если этого решения нет, налог взимается по ставкам, указанным в НКУ.

По решению местных властей размер ставки налога, который будут уплачивать физлица в конкретном населенном пункте, может колебаться от 0% до 2% для объектов жилой и от 0% до 1% для объектов нежилой недвижимости.

Аналогично и уровень льготы, на которую налогоплательщик имеет право уменьшить облагаемую площадь недвижимости, может быть выше установленных НКУ лимитов (более 60 кв. м для квартир и более 120 кв. м для домов).

Особенности начисления налога на недвижимость в 2015 году

При наличии у налогоплательщика доли объекта недвижимости, налог все равно исчисляется исходя из принадлежащей ему площади, уменьшенной на указанную в Налоговом кодексе, или определенную местными властями льготу и соответствующей ставки налога.

При наличии у налогоплательщика нескольких объектов жилой недвижимости одного или разных типов, в том числе, их частей, налог исчисляется исходя из суммарной общей площади таких объектов, уменьшенной на указанную в Налоговом кодексе, или определенную местными властями льготу и соответствующих ставок налога.

ГФС не дает четкого разъяснения, как платить налог при наличии у налогоплательщика нескольких объектов жилой недвижимости одного или разных типов, в том числе, их частей в разных населенных пунктах/регионах. Очевидно, налог будет исчисляться, исходя из площади каждого из таких объектов, уменьшенной на указанную в Налоговом кодексе, определенную местными властями льготу и соответствующих ставок налога.

Для объектов нежилой недвижимости принцип исчисления аналогичен (как при владении целым объектом, так и его частью), только без применения льготы.

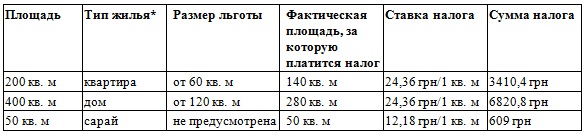

Расчет сумм налога по итогам 2015 года для физлица-резидента

* с учетом того, что все объекты расположены в разных населенных пунктах/регионах

Схема уплаты не меняется: налогоплательщик до 1 июля года, следующего за отчетным (то есть, в 2016 году), получит уведомления. Их отправят почтой по месту прописки. После этого остается 60 дней, чтобы уплатить налог.

Источник: rbc.ua