Ответ: Годовой прогноз от Калита-Финанс "Холодное лето 2010: «Вертолёт» идет на поса

По просьбе форумчан переносим абзацы прогноза по основным валютным парам.

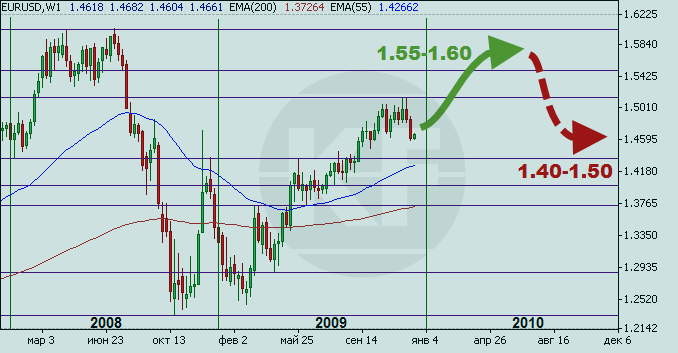

EUR/USD

После стремительного падения евро в начале года (за два первых месяца пара «просела» более чем на 9%), с марта начал формироваться новый восходящий тренд, в рамках которого главный валютный тандем на forex продолжает двигаться и по сей день. В результате, по итогам всего года стоимость евро выросла более чем на 10%, достигнув знакового рубежа в полтора доллара за евро. Подобное событие крайне сильно беспокоит власти Еврозоны, опасающиеся за экономический рост региона. Европейские компании (в лице различных союзов предпринимателей) также выражают озабоченность нынешней конъюнктурой на валютном рынке, считая уровень $1,50 за евро - «болевым порогом» для экспортноориентированного корпоративного сектора Еврозоны. По сути, для подобных организаций дорогая национальная валюта является своеобразным «налогом на экспорт», снижающим конкурентоспособность европейской продукции на внешних рынках. Усугубляет ситуацию и валютная политика КНР. С начала острой фазы кризиса Поднебесная фактически привязала курс юаня к доллару, и теперь, укрепляясь против «американца», евро автоматически растёт и против китайской валюты. В целом, по различным подсчетам, рост стоимости евро против доллара на 10% приводит к снижению темпов прироста ВВП Еврозоны на 0,2-0,3%.

Но «дирижеров» трансграничных капиталов подобные перипетии и проблемы хозяйствующих субъектов Еврозоны мало интересуют. Пока евро остаётся более доходной, нежели доллар валютой, растущий тренд в главной паре рынка будет сохраняться.

Существуют еще ряд факторов, провоцирующих спрос на европейскую валюту. Один из них - уязвимость финансового сектора валютного блока. Именно европейские банки являются основными кредиторами наиболее проблемных экономик ЕС - восточноевропейских государств (включая Прибалтику и Балканы) и некоторых членов Еврозоны (Греции, Португалии). Общий объем задолженности этой категории заемщиков превышает $2 трлн. Учитывая текущую экономическую конъюнктуру в этих государствах, платежеспособность многих заемщиков вызывает большие сомнения. Недавнее снижение рейтинга Греции и инцидент с дубайской госкомпанией, чьим основным кредитором являлись именно европейские банки, еще раз подтверждает факт наличия высоких кредитных рисков для европейской финансовой системы. На этом фоне многие банки Еврозоны предпринимают различные шаги для укрепления своей капитальной базы, в том числе, за счет репатриации иностранных активов. Всё это создаёт дополнительный спрос на евро.

Многие участники рынка в росте европейской валюты видят и «китайский след». В частности, на рынке циркулируют разговоры об активной диверсификации резервов Поднебесной, в т.ч., за счет евро. Таким образом, продолжающийся приток «горячих денег» в рамках carry-trade, растущий спрос на национальную валюту со стороны европейских банков и стремление развивающихся стран диверсифицировать портфели, по нашим прогнозам, приведет к тому, что

в первом полугодии евро достигнет диапазона

$1,55-$1,60. Впоследствии, на фоне сворачивания со стороны ФРС программ эмиссионного стимулирования (выкуп ипотечных облигаций и агентских бондов), а также возможного повышения ставок в конце II - начале III квартала, доллар может отыграть часть позиций, и в

торую половину года торги по главной паре будут проходить преимущественно в диапазоне

$1,40-$1,50 за единицу единой европейской валюты.

GBP/USD

Уходящий год выдался крайне волатильным и для британской валюты. После снижения в начале года к многолетним минимумам (когда в январе за день «британец» терял по пять «фигур»), в конце первого квартала начался планомерный рост. В итоге за последние 12 месяцев стоимость фунта стерлингов выросла на 12%.

Каких-либо фундаментальных преимуществ у британской экономики и её валюты против американского конкурента нет. Напротив, несмотря на сопоставимые размеры бюджетных дефицитов (в процентах от ВВП), экономике Туманного Альбиона по итогам III квартала 2009 года так и не удалось продемонстрировать квартальный рост, в отличие от США. В июле-сентябре ВВП Соединенного Королевства упал на 0,3%, за год на 5,1%. Т.е. стимулирующие меры, предпринимаемые правительством Великобритании, пока менее эффективны, чем в США (хотя и Америка не может похвастаться высокой «эффективностью» бюджетных расходов).

Нет существенных различий у двух государств и в денежно-кредитной политике. Ключевая ставка в Соединенном Королевстве в настоящий момент находится на уровне 0,5%. При этом, согласно отчету британского Центра экономических и деловых исследований, Банк Англии не станет повышать текущее значение ставки вплоть до 2011 года. И даже к 2014 г. стоимость рефинансирования в ЦБ, по мнению экспертов Центра, не превысит 2,0%.

Подобные перспективы не пугают валютных спекулянтов, которых интересует исключительно ситуация из разряда «здесь и сейчас», и пока доходность фунта всё же выше, чем у доллара (к примеру, ставки по 3-месячному USD Libor в 2,5 раза ниже, чем по займам в британской валюте), растущий тренд по паре сохранится.

Изредка игроков могут «тормозить» рейтинговые агентства, указывающие на высокие темпы наращивания госдолга правительством Соединенного Королевства. В частности, в настоящий момент чистый госдолг превысил 800 млрд. фунтов (60% ВВП), хотя еще год назад отношение долга к Валовому Продукту не превышало 50%. Столь стремительный рост обязательств может в будущем подорвать статус Британии, как первоклассного заемщика с рейтингом triple-A (AAA), но, как уже было отмечено, далёкие перспективы мало заботят нынешних игроков, придерживающихся правила «танцуй, пока играет музыка». На этом фоне ожидаем, что уже

в первом полугодии фунт стерлингов достигнет уровней

$1,70-$1,75. Последующие кварталы могут быть менее удачными для британской валюты, и наиболее вероятным торговым коридором по паре

к концу года будет диапазон

$1,55-$1,65.

USD/CHF

Ожидаемый еще в начале 2009 года паритет швейцарского франка и американского доллара был достигнут лишь в конце ноября. За это время национальная валюта Швейцарии укрепилась к доллару на 6,5%, рост мог быть и более значительным, если бы не активное сопротивление швейцарского ЦБ.

По наблюдениям участников рынка, регулятор четырежды в этом году проводил интервенции (через Банк Международных Расчетов), с целью ослабить курс национальной валюты против евро и доллара. И если первые три «выхода» акцент делался на связку швейцарской валюты с евро, то последний раз (при достижении паритета с «американцем») основные действия ЦБ были направлены в сторону пары доллар-франк. В целом понять швейцарские власти можно. Дорогая национальная валюта крайне болезненно бьет по экономике, делая местный экспорт менее конкурентоспособным и раскручивая дефляционные процессы в стране.

Но эффект подобных разовых интервенций весьма сомнительный, по истечению некоторого времени участники рынка с новой силой бросаются скупать франки. При этом укреплению швейцарской валюты способствует не столько активность международных игроков, сколько действия местных банков, направленные на репатриацию капитала в швейцарских франках. За время кризиса банки, некогда имевшие статус самых надежных в мире, существенно пострадали (один только UBS списал активов на сумму свыше $50 миллиардов), и теперь для пополнения капитальной базы вынуждены выводить средства из иностранных активов. В подобных условиях удержать рубеж в $1 за франк Банку Швейцарии в первом полугодии вряд ли удастся, особенно на фоне некоторых заявлений регулятора о необходимости своевременного ужесточения денежно-кредитной политики (ввиду ускоренного роста денежной массы в последние месяцы). Таким образом,

в первом полугодии американская валюта, по нашим прогнозам, может опуститься в

район 0,9700-1,0000 франка. В последующем, на фоне удорожания долларового фондирования, паритет, вероятно, восстановится. Ожидаем, что

в конце года пара вновь будет выше паритетных уровней.

USD/JPY

Бóльшую часть года против доллара укреплялась и иена. Впервые за долгие годы «американец» оттеснил японскую валюту в её традиционном качестве - ключевой заёмной денежной единицы в операциях carry-trade. С лета 2009 года занимать в долларах стало дешевле, чем в иенах (сроком до 6 мес.). И это, несмотря на активные действия японского регулятора по накачиванию экономики ликвидностью. В итоге к концу ноября доллар опустился до минимальных значений за последние четырнадцать лет - ниже уровня 85 иен.

Подобный расклад, как в случае и со швейцарской валютой, крайне беспокоит японское руководство, в лице Правительства и Центрального Банка, которое периодически выражает озабоченность укреплением иены и её влиянием на экспортноориентированные отрасли экономики. За время нынешнего кризиса спад в японской промышленности был настолько глубоким, что в настоящий момент объем производства находится на уровне 1987 года. Между тем, помимо вербальных интервенций каких-либо решительных действий, руководство Страны Восходящего Солнца не предпринимает и вряд ли станет предпринимать что-то до того момента, пока «американец» торгуется выше отметки 80 иен. В конце концов, реально эффективный курс иены (с поправкой на инфляцию) на протяжении последних десяти лет планомерно снижался в условиях дефляционных процессов в Японии и роста цен в США и других странах - торговых партнеров.

На фоне нарастающих репатриационных потоков капитала курс японской валюты

в ближайшие два квартала продолжит, по нашим прогнозам, преимущественно укрепляться к «американцу». В итоге пара может протестировать уровни

82-84 иены за доллар. Тренд должен развернуться

во второй половине года. Заимствования в иенах при процентном арбитраже вновь могут стать наиболее популярной стратегией, толкая валютную пару выше уровня

90 иен за доллар.