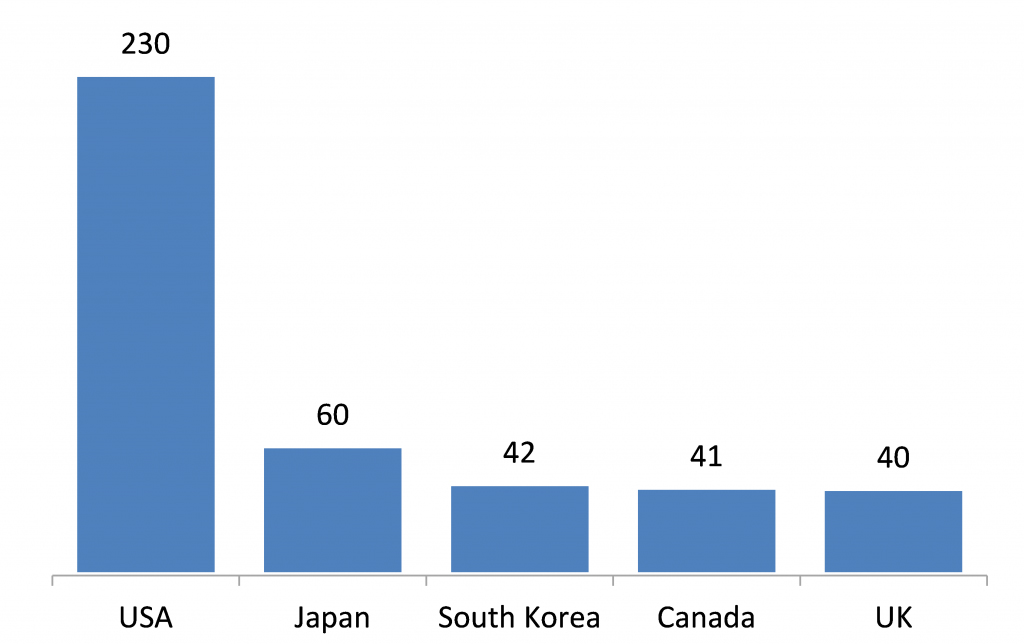

Согласно отчету RBR «Мировой рынок банкоматов и прогноз до 2022 года», в конце 2016 года каждый шестой банкомат в мире был установлен в сети того или иного независимого оператора (independent ATM deployers, IAD). На пяти рынках – в США, Японии, Южной Корее, Канаде и Великобритании – устройства самообслуживания IAD составляют 80% от общей инсталляционной базы, и в каждом случае, за исключением Канады, небанковские банкоматные сети демонстрируют рост.

Согласно исследованиям RBR, к другим крупным рынкам, где отмечался впечатляющий рост числа банкоматов независимых операторов, относится Польша, где более мелкие банки продают свои банкоматные сети независимым операторам сетей АТМ, и Германия, ряд банков которой сокращает количества отделений и банкоматов.

Крупнейшие рынки независимых операторов банкоматных сетей, 2016 год (тыс устройств). Источник: Global ATM Market and Forecasts to 2022, RBR

Жесткие требования регуляторов традиционно ограничивают деятельность независимых операторов банкоматных сетей, особенно в Азиатско-Тихоокеанском регионе, а в ряде стран их деятельность вообще запрещена.

Наибольшая доля банкоматов небанковских организаций приходится на Канаду (65% всех устройств); в Израиле, Австралии, Великобритании и США этот показатель также превышает 50%.

RBR прогнозирует рост доли банкоматов IAD в период 2016-2022 практически на всех рынках, где присутствуют небанковские операторы.

Что касается сетей банкоматов, принадлежащих банкам, то, как показывает исследование RBR, двусторонние и многосторонние соглашения о совместном использовании, заключенные между отдельными операторами – кредитными структурами, получают сегодня все более широкое распространение. В таких странах, как Испания и Мексика, банки повышают уровень удобства для клиентов, предлагая им те же ставки комиссий за операции в банкоматах других банков, что и своих собственных сетях. Это повышает эффективность банкоматного бизнеса за счет снижения необходимости инвестировать в расширение собственных сетей банкоматов.

Источник.