realnotstory

МАСТЕР

Уровни поддержки и сопротивления – это элемент графического анализа. В первое знакомство, с биржевыми рынками, меня поражало огромное количество мнений о том, как их правильно отображать. Возьмите к примеру аналитику десяти разных брокеров –на одном и том же формате таймфрейма (временного промежутка свечи, бара и т.д.), увидите 10 разных значений (если конечно, брокеры не копируют обзоры с одного и того же источника).

Второй не понятный момент, опубликованное ценовое значение линии сопротивления (точки предполагаемого разворота растущих котировок) или поддержки, на которой «затормозится» падение цен, оказывается неверным, в случае «пробоя уровня ценами инструмента». Вариантов по характеристикам «пробоя», не меньше чем брокеров, т.е., достаточно много. Прибавьте к этому факт, что пробой бывает ложный и количество вариантов удвоится.

Предлагаю на суд уважаемых коллег и к вниманию новичков, алгоритм определения значимых уровней (сопротивления и поддержки), от которых происходит либо разворот котировок, либо тренд переходит во флэт, позволяя трейдерам, без потерь депозита выходить из сделки, с обоснованием – почему эти уровни, выдерживают натиск цены.

Я вычисляю уровни, с помощью анализа параметров производных рыночных инструментов – валютных фьчерсов и опционов. Это название произошло, после того как первые биржевые активы, возникшие три или четыре столетия назад (акции валюты, товары, потом и сырье), заменили производными, представляющие собой пакеты или лоты (например – 100 акций, сто долларов, 10 баррелей нефти, 100 тройских унций золота, бушель хлопка и т.д., равно одному контракту фьючерса или опциона).

Размер пакета и стоимость производного инструмента, стандартизирована биржей, составляет примерно 10 и более процентов, от рыночной стоимости самого актива, называемого базовым, по отношению к производному инструменту.

Первыми производными инструментами были фьючерсы, выпускаемые на урожай. Оплачивая 10% переработчик страховал себя от повышения цен, в будущий сезон сбора. Сборщику урожая, тоже было выгодно получить предоплату, до начала сезона уборки. Фьючерсы были поставочные, производитель либо поставлял физический объем, за который уплачена предоплата, либо возвращал деньги, по рыночной цене, сложившейся на момент истечения контракта.

Позже, фьючерсный рынок испытал нашествие спекулянтов, что продавали и покупали с целью заработать. В производных инструментах, в отличие от базового актива, была возможность использования плеча (1 к 10), что позволило спекулянтам получать прибыль, даже на незначительном изменении курса, разве не за плечо 1 к 100 и иллюзию «быстрого обогащения, мы все любим рынок Форекс?

С появлением фьючерсов, на биржах появился новый параметр – Открытый интерес. Каждый раз, когда у клиента возникала необходимость приобретения этого инструмента (покупки или продажи), биржа выступала второй стороной, выписывая этот контракт, что увеличивало Открытый интерес на единицу.

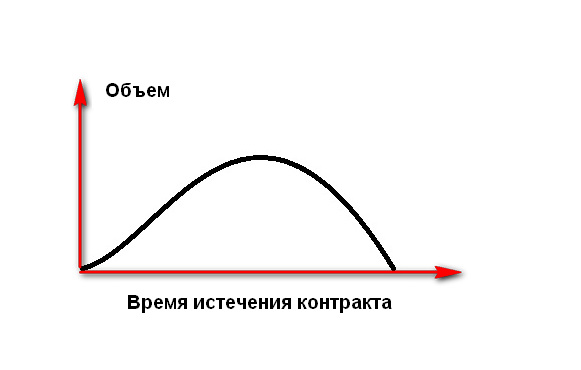

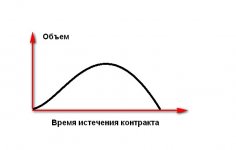

Фьючерс бывает, как поставочным, так и расчетным, имеет ограниченное время действия (обычно, месяц или квартал), в начале которого Открытый Интерес всегда был равен нулю, в конце биржа принудительно закрывает все действующие контракты. Схематично, если по оси Х отложить «время жизни» контракта, рост и падение этого параметра, можно отобразить в виде колокола.

Предпринимались попытки анализа этого параметра, все они сведены к правилу - «рост Открытого интереса подтверждает направление тренда, независимо куда он направлен.»

Я столкнулся на форуме MMGP, с незнанием о существовании ванильных опционов Форекс. Благодаря агрессивной рекламе после кризиса 2008 года, бинарных, внебиржевые опционов, многие не обращают внимание, что помимо валютных пар, на всех мировых биржах, присутствуют их деривативы, позволяющие в разы снизить риски.

Опционы, это страховка - купил EUR/USD по 1.10, уверовав в рост, но на случай падения купил страховку, в виде опциона PUT. Срок страховки подошел, цена грохнулась на 1.05, значит трейдеру выплатили 500 пипсов, за минусом стоимости страховки.

Покупатель опциона (как и в бинарных) теряет только уплаченную ранее премию, купить страховку от роста (CALL), падения (PUT), на любом ценовом уровне (стандартно разбит биржей для валют, с шагом по 50 пп), вне зависимости от текущей цены. Мог ли покупатель в нашем примере взять страховку PUT не по текущему уровню цены 1.10, а по предполагаемому 1.05? Мог, только при описанном исходе падения цены в эту точку, он ничего бы не получил, но эта другая история.

Открытый интерес опционов, возникает также, как и у фьючерсов, с момента сделки по покупке или продаже опциона, но распределен отдельно:

-по видам (CALL и PUT)

-по значения страйка цены.

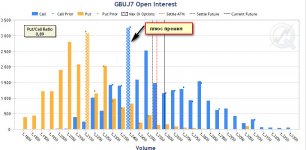

Я беру во внимание, только страйки с максимальным Открытым интересом. Сам анализ прост – выход цены за максимальное значение Открытого интереса на страйке PUT, сигнал к покупке, если это будет CALL с такими же максимальными значениями – сигнал к продаже.

Значимость уровня определяет календарная продолжительность опциона – неделя, месяц, квартал. Точность входа (ставится отложенный ордер), вычисляется, как ценовое значение страйка плюс премия (для продаж) минус премия опциона (для покупок).

Переход на страйк выше, максимального уровня Открытого интереса CALL и (или) PUT, говорит о росте цены в ближайшие сессии, ниже – о возможном падении.

В состав Чикагской товарно-сырьевая биржа СМЕ, входит валютная секция, где торгуются как фьючерсы, так и опционы на основные валютные пары, около 30. Опираясь на свой опыт, я не выхожу за рамки 6 основных валют.

Где найти размер премии опциона? Знание английского языка и смекалка помогут быстро разобраться и получить доступ к ежедневным отчетам, по опционам на сайте cmegroup.com.

Я недостаточно хорошо владею языком Шекспира, поэтому беру данные отчетов с сервера биржи в формате pdf.

Биржа выкладывают два вида отчетов - предварительные и финальные, датированные одним и тем же числом. В зависимости от времени выхода – до 9-00 МСК, с сервера скачивают предварительный (за прошлую сессию); окончательный вариант выкладывается в течение первого часа торгов Чикагской биржи.

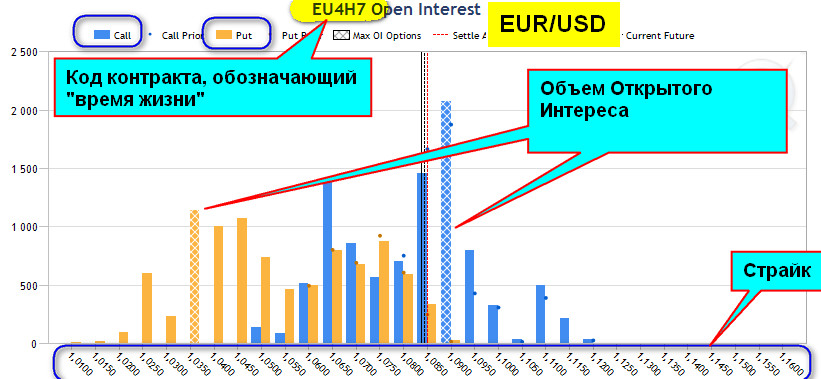

Распаковав архив, получим пронумерованный список файлов. Поиск в названиях наименования интересующей валюты со словом «option», поможет с выбором конкретных отчетов. Например, 27 отчет –это опционы британского фунта, а EUR/USD спрятались за номером 39, отчета.

Обратите внимание, CALL и PUT опционы, могут находиться в разных отчетах, как в примере с фунтом стерлингом, тогда как опционы EUR/USD содержат один файл.

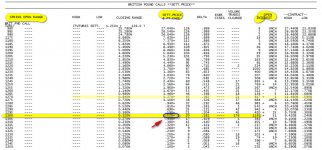

Наша задача состоит в вычислении ценового уровня отложенного ордера, по формуле:

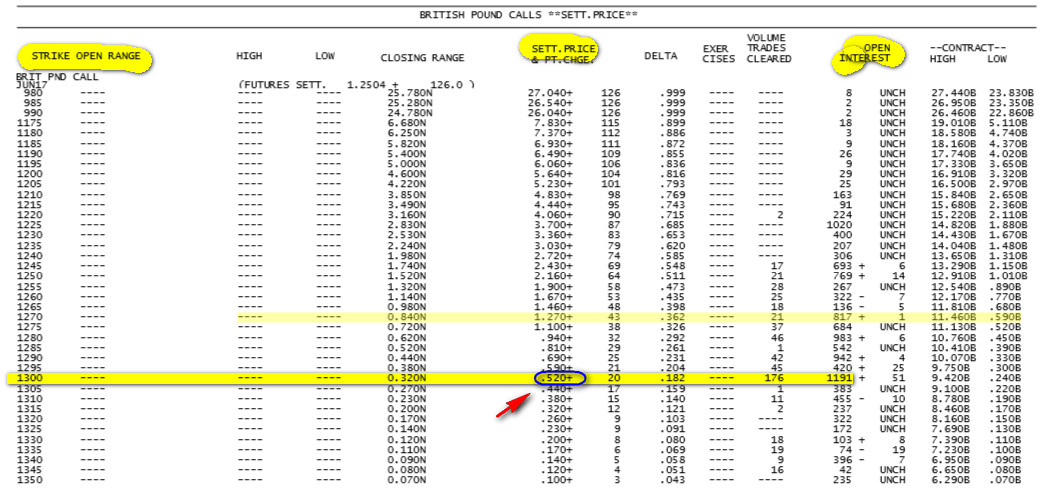

Ордер на продажу, выставляемый от страйка максимального уровня Открытого интереса опциона CALL, будет равен значению страйка + стоимость премии.

На примере британской валюты, пределив по колонке Open Interest, что максимум приходится на 1.30 (страйки даны в виде трех или четырехзначных чисел), найдем премию страйка (sett.price), соответствующую 52 пипсам (0.520). Отложенный ордер будет равен 1.300 + 0.050=1.3050.

Расчет отложенного ордера на покупку определяется по той же формуле, но берется страйк опциона PUT и премия, от его значения – отнимается.

Размер премии и страйки максимального Открытого интереса изменяются с течением времени, я постоянно отслеживаю размер премии и корректирую отложенные ордера.

Покупка опциона CALL и PUT – это риск, ограниченный премией, при продаже он не ограничен. По статистике, 80% опционов выигрывают (премия покупателей отходит продавцам). На самом деле, продавцы крупных опционов выигрывают всегда.

Свойства опционов позволяют «выстраивать комбинации», (опционные стратегии), управляя ими во времени (роллируя, преобразуя и синтезируя). Продавая опцион, маркетмейкер или банк (обычно они являются основными продавцами), производит серию сделок, закладывая «полуфабрикат» будущей, сложной, хеджированной (беспроигрышной) позиции. Окончательное ее построение происходит при проходе страйка проданного опциона. В этом случае начинаются сделки, обратные движению котировок, замыкая позицию «продавца» в «замок», называемый «цилиндром». Но это совсем другая статья и история.

А как Вы применяете в своей работе данные биржи СМЕ?

Пользуетесь ли опционным деском в терминалах брокеров, дающих доступ к Чикагской бирже?

Вот интересный блог и стратегия ежедневного прогноза движения валютных котировок, на основе авторской стратегии, уважаемой коллеги ArinaF

Кто еще пишет блоги про опционные уровни на форуме MMGP?

_______________________________________________________

Автор: realnotstory.

Авторские права на статью принадлежат MMGP.COM

Второй не понятный момент, опубликованное ценовое значение линии сопротивления (точки предполагаемого разворота растущих котировок) или поддержки, на которой «затормозится» падение цен, оказывается неверным, в случае «пробоя уровня ценами инструмента». Вариантов по характеристикам «пробоя», не меньше чем брокеров, т.е., достаточно много. Прибавьте к этому факт, что пробой бывает ложный и количество вариантов удвоится.

Предлагаю на суд уважаемых коллег и к вниманию новичков, алгоритм определения значимых уровней (сопротивления и поддержки), от которых происходит либо разворот котировок, либо тренд переходит во флэт, позволяя трейдерам, без потерь депозита выходить из сделки, с обоснованием – почему эти уровни, выдерживают натиск цены.

Понятие о производных инструментах – фьючерсах и опционах.

Я вычисляю уровни, с помощью анализа параметров производных рыночных инструментов – валютных фьчерсов и опционов. Это название произошло, после того как первые биржевые активы, возникшие три или четыре столетия назад (акции валюты, товары, потом и сырье), заменили производными, представляющие собой пакеты или лоты (например – 100 акций, сто долларов, 10 баррелей нефти, 100 тройских унций золота, бушель хлопка и т.д., равно одному контракту фьючерса или опциона).

Размер пакета и стоимость производного инструмента, стандартизирована биржей, составляет примерно 10 и более процентов, от рыночной стоимости самого актива, называемого базовым, по отношению к производному инструменту.

Первыми производными инструментами были фьючерсы, выпускаемые на урожай. Оплачивая 10% переработчик страховал себя от повышения цен, в будущий сезон сбора. Сборщику урожая, тоже было выгодно получить предоплату, до начала сезона уборки. Фьючерсы были поставочные, производитель либо поставлял физический объем, за который уплачена предоплата, либо возвращал деньги, по рыночной цене, сложившейся на момент истечения контракта.

Позже, фьючерсный рынок испытал нашествие спекулянтов, что продавали и покупали с целью заработать. В производных инструментах, в отличие от базового актива, была возможность использования плеча (1 к 10), что позволило спекулянтам получать прибыль, даже на незначительном изменении курса, разве не за плечо 1 к 100 и иллюзию «быстрого обогащения, мы все любим рынок Форекс?

С появлением фьючерсов, на биржах появился новый параметр – Открытый интерес. Каждый раз, когда у клиента возникала необходимость приобретения этого инструмента (покупки или продажи), биржа выступала второй стороной, выписывая этот контракт, что увеличивало Открытый интерес на единицу.

Фьючерс бывает, как поставочным, так и расчетным, имеет ограниченное время действия (обычно, месяц или квартал), в начале которого Открытый Интерес всегда был равен нулю, в конце биржа принудительно закрывает все действующие контракты. Схематично, если по оси Х отложить «время жизни» контракта, рост и падение этого параметра, можно отобразить в виде колокола.

Предпринимались попытки анализа этого параметра, все они сведены к правилу - «рост Открытого интереса подтверждает направление тренда, независимо куда он направлен.»

Я столкнулся на форуме MMGP, с незнанием о существовании ванильных опционов Форекс. Благодаря агрессивной рекламе после кризиса 2008 года, бинарных, внебиржевые опционов, многие не обращают внимание, что помимо валютных пар, на всех мировых биржах, присутствуют их деривативы, позволяющие в разы снизить риски.

Опционы, это страховка - купил EUR/USD по 1.10, уверовав в рост, но на случай падения купил страховку, в виде опциона PUT. Срок страховки подошел, цена грохнулась на 1.05, значит трейдеру выплатили 500 пипсов, за минусом стоимости страховки.

Покупатель опциона (как и в бинарных) теряет только уплаченную ранее премию, купить страховку от роста (CALL), падения (PUT), на любом ценовом уровне (стандартно разбит биржей для валют, с шагом по 50 пп), вне зависимости от текущей цены. Мог ли покупатель в нашем примере взять страховку PUT не по текущему уровню цены 1.10, а по предполагаемому 1.05? Мог, только при описанном исходе падения цены в эту точку, он ничего бы не получил, но эта другая история.

Как анализировать Открытый Интерес опционов, для определения значимых уровней поддержки и сопротивления на Форекс?

Открытый интерес опционов, возникает также, как и у фьючерсов, с момента сделки по покупке или продаже опциона, но распределен отдельно:

-по видам (CALL и PUT)

-по значения страйка цены.

Я беру во внимание, только страйки с максимальным Открытым интересом. Сам анализ прост – выход цены за максимальное значение Открытого интереса на страйке PUT, сигнал к покупке, если это будет CALL с такими же максимальными значениями – сигнал к продаже.

Значимость уровня определяет календарная продолжительность опциона – неделя, месяц, квартал. Точность входа (ставится отложенный ордер), вычисляется, как ценовое значение страйка плюс премия (для продаж) минус премия опциона (для покупок).

Переход на страйк выше, максимального уровня Открытого интереса CALL и (или) PUT, говорит о росте цены в ближайшие сессии, ниже – о возможном падении.

Где брать данные по уровням Открытого интереса валютных опционов Форекс?

В состав Чикагской товарно-сырьевая биржа СМЕ, входит валютная секция, где торгуются как фьючерсы, так и опционы на основные валютные пары, около 30. Опираясь на свой опыт, я не выхожу за рамки 6 основных валют.

Где найти размер премии опциона? Знание английского языка и смекалка помогут быстро разобраться и получить доступ к ежедневным отчетам, по опционам на сайте cmegroup.com.

Я недостаточно хорошо владею языком Шекспира, поэтому беру данные отчетов с сервера биржи в формате pdf.

Биржа выкладывают два вида отчетов - предварительные и финальные, датированные одним и тем же числом. В зависимости от времени выхода – до 9-00 МСК, с сервера скачивают предварительный (за прошлую сессию); окончательный вариант выкладывается в течение первого часа торгов Чикагской биржи.

Распаковав архив, получим пронумерованный список файлов. Поиск в названиях наименования интересующей валюты со словом «option», поможет с выбором конкретных отчетов. Например, 27 отчет –это опционы британского фунта, а EUR/USD спрятались за номером 39, отчета.

Обратите внимание, CALL и PUT опционы, могут находиться в разных отчетах, как в примере с фунтом стерлингом, тогда как опционы EUR/USD содержат один файл.

Наша задача состоит в вычислении ценового уровня отложенного ордера, по формуле:

Ордер на продажу, выставляемый от страйка максимального уровня Открытого интереса опциона CALL, будет равен значению страйка + стоимость премии.

На примере британской валюты, пределив по колонке Open Interest, что максимум приходится на 1.30 (страйки даны в виде трех или четырехзначных чисел), найдем премию страйка (sett.price), соответствующую 52 пипсам (0.520). Отложенный ордер будет равен 1.300 + 0.050=1.3050.

Расчет отложенного ордера на покупку определяется по той же формуле, но берется страйк опциона PUT и премия, от его значения – отнимается.

Размер премии и страйки максимального Открытого интереса изменяются с течением времени, я постоянно отслеживаю размер премии и корректирую отложенные ордера.

Почему эти уровни работают?

Покупка опциона CALL и PUT – это риск, ограниченный премией, при продаже он не ограничен. По статистике, 80% опционов выигрывают (премия покупателей отходит продавцам). На самом деле, продавцы крупных опционов выигрывают всегда.

Свойства опционов позволяют «выстраивать комбинации», (опционные стратегии), управляя ими во времени (роллируя, преобразуя и синтезируя). Продавая опцион, маркетмейкер или банк (обычно они являются основными продавцами), производит серию сделок, закладывая «полуфабрикат» будущей, сложной, хеджированной (беспроигрышной) позиции. Окончательное ее построение происходит при проходе страйка проданного опциона. В этом случае начинаются сделки, обратные движению котировок, замыкая позицию «продавца» в «замок», называемый «цилиндром». Но это совсем другая статья и история.

А как Вы применяете в своей работе данные биржи СМЕ?

Пользуетесь ли опционным деском в терминалах брокеров, дающих доступ к Чикагской бирже?

Вот интересный блог и стратегия ежедневного прогноза движения валютных котировок, на основе авторской стратегии, уважаемой коллеги ArinaF

Кто еще пишет блоги про опционные уровни на форуме MMGP?

_______________________________________________________

Автор: realnotstory.

Авторские права на статью принадлежат MMGP.COM

Вложения

-

Отчеты 4.jpg18.9 KB · Просмотры: 375

Отчеты 4.jpg18.9 KB · Просмотры: 375 -

Отчеты 5.jpg118 KB · Просмотры: 414

Отчеты 5.jpg118 KB · Просмотры: 414 -

Отчеты1.jpg107.6 KB · Просмотры: 384

Отчеты1.jpg107.6 KB · Просмотры: 384 -

Отчеты 2.jpg200.8 KB · Просмотры: 393

Отчеты 2.jpg200.8 KB · Просмотры: 393 -

Отчеты 3.jpg140.9 KB · Просмотры: 394

Отчеты 3.jpg140.9 KB · Просмотры: 394

Последнее редактирование: