Павел Обод, основатель IT-компании Sloboda Studio, обучающего клуба для предпринимателей Growth Factory и проекта по долевому инвестированию stepSHAREs, в колонке для MC.today рассказал о 10 самых перспективных, на его взгляд, способах инвестирования.

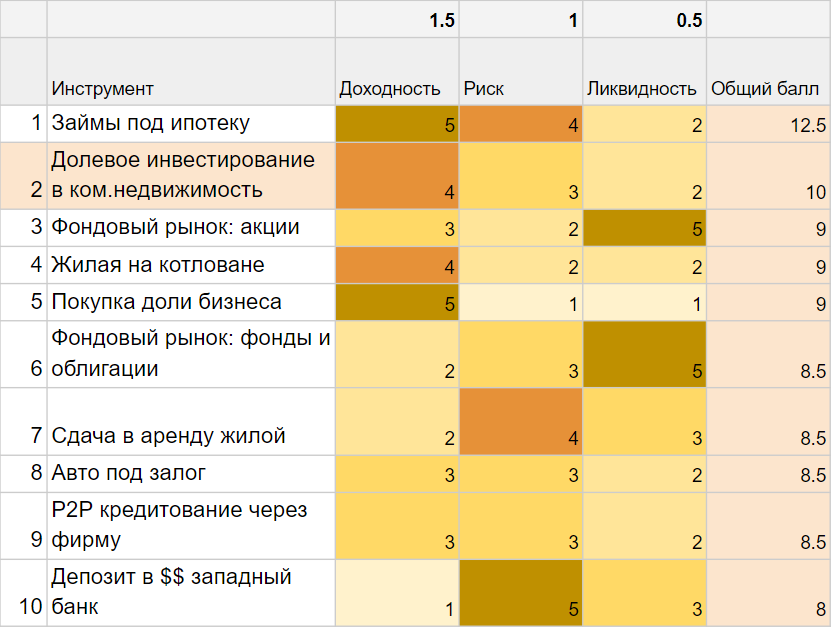

В сфере инвестиций я любитель. Когда нужно выбрать лучший способ вложения денег, я всегда обращаю внимание на три основных критерия: доходность, риск и ликвидность.

С доходностью все понятно: вы учитываете размер прибыли. Риски могут быть 100 % (деньги не вернутся никогда) и неопределенные (могут вернуться, а могут и нет).

Ликвидность – это возможная скорость перевода ваших доходов в наличные. Самая высокая ликвидность, конечно же, у ваших денег под подушкой, но это не самый безопасный способ. Мне больше по душе вариант с хранением какой-то суммы в банковской ячейке.

Я оценил каждый из способов инвестирования, о которых сейчас пойдет речь. Каждому критерию я поставил определенный коэффициент. Доходность получила коэффициент 1,5 с учетом наличия у вас подушки безопасности. Риску я поставил среднее «1», а ликвидность получила коэффициент 0,5.

Депозиты и облигации

Пару лет назад один мой знакомый чех хотел вложить деньги в украинский банк. Почему именно в наш? На Западе тогда доходность депозита была где-то 0,5–1,5 %, сейчас она упала еще ниже.

Гривневый депозит под 10 % годовых, который легко можно найти в наших банках, – это сумасшедшая по европейским и американским меркам цифра. Там обычно вкладывают под 0,5–1 % годовых или вообще в отрицательный процент. Но у гривневого депозита есть огромный недостаток – инфляция. Курс часто падает вместе с прибылью, которую он ранее принес.

Если говорить о долларовых депозитах, то стоит упомянуть, что в 2014 году я вложил около $10 тыс. в банк «Русский стандарт». Там была ставка около 10 % в год, что достаточно много по общемировым меркам. Сейчас этот процент упал до 2–3 %, но все же остался более высоким, чем в Европе и США.

Мой совет: когда вкладываете деньги на депозитный счет, не забывайте о обязательном НДФЛ (налог на доход физических лиц − прим. ред.) и следите, чтобы счет в одном банке не превышал сумму в 200 тыс. грн, которую компенсирует государство.

Займы

Это вполне может быть инструментом пассивного дохода. За последние два года я одалживал деньги приблизительно 15 раз разным людям на различных условиях. Даже заслужил у жены звание «ростовщик», чем горжусь.

Все это были займы под бизнес. Я разделил их на четыре категории:

без залога (3 % в месяц);

под авто (2 % в месяц);

ипотека (2 % в месяц);

надежный заемщик (1 % в месяц).

Это средние по Харькову проценты, на которые можно рассчитывать.

3 % в месяц – выходит 36 % годовых. Без залога под 3 % в месяц я занял примерно 5 людям, и с каждым из них были проблемы с возвращением долга.

Однажды дал деньги под залог авто, но с того времени больше не видел ни человека, ни авто. Вроде все очевидно и нотариально заверено, но суд тянется уже более года.

Ипотека – это договор займа под залог недвижимости. Я считаю этот вариант надежным, ведь если вовремя не возвращается сумма, то объект переходит к вам. Человеку нужно $50 тыс.? Тогда вам нужен объект в два раза дороже, то есть $100 тыс. Так делается, потому что недвижимость может просесть. В 2008 году, например, стоимость недвижимости упала на 60 %.

В целом займ под ипотеку я могу назвать одним из самых надежных: во всех случаях, когда я одалживал под залог недвижимости, мне в 100 % случаев возвращали.

И последний вид займа – «надежный заемщик». В этой категории есть всего один представитель, с ним меня связывают многолетние доверительные отношения. Ему даю займ под 1 % годовых, о рисках помню.

Где искать людей, которые будут одалживать у вас деньги, не могу коротко и однозначно сказать. Один из моих способов − я общаюсь с ребятами, которые консультируют предпринимателей, и сообщаю им, когда открыт к предложениям.

Коммерческая недвижимость

В этой сфере у меня достаточно много опыта. Для себя я выделил два основных направления:

инвестирование в отдельный объект (10–20 %);

долевое инвестирование (10–25 %).

При инвестировании в отдельные объекты суммы стартуют от $50 тыс. Это вполне реально, если, например, скинуться с друзьями. Выгоднее приобрести отдельный объект, в котором уже есть арендаторы.

Я узнавал о преимуществах и недостатках инвестирования в жилую и коммерческую недвижимость. Сделал вывод, что жилая недвижимость приносит доход в размере 6–7 %, а коммерческая – в размере 12–15 %.

Опыт это подтверждает: я покупал объект в Харькове стоимостью около $90 тыс., там уже были арендаторы, которые приносили 12 %, плюс вырос рынок, это дало еще 7–10 %. Суммарно за год я заработал около 20 %.

Долевое инвестирование – это возможность с чеками от $10 тыс. покупать часть объекта. У такого варианта доходность, которая близка к инвестированию в отдельный объект.

Покупка доли в бизнесе

Покупки доли в бизнесе я разделил бы на две группы:

индивидуальные;

публичные.

Напомню, что сейчас я рассматриваю варианты пассивного инвестирования в бизнес, без вхождения в активное операционное управление. Вы находите человека и рассматриваете возможность покупки его бизнеса. Тут говорить о доходности на примере каких-то цифр невозможно, и вполне вероятно, что вам даже придется докладывать деньги – всё слишком индивидуально.

Важно вникнуть и по возможности выяснить, почему человек продает свою долю. У меня был случай, когда я почти вошел в бизнес, но вовремя узнал о его долгах. Очень сложно генерировать бизнесом маржу, чтобы покрывать займ и еще получать прибыль. Поэтому обязательно смотрите, что «под капотом» потенциального бизнеса.

Также обращаю внимание на то, что в Украине сложно юридически защитить свою долю. По опыту ведения своих трех бизнесов скажу, что очень важную роль в таком инвестировании играют ценности. Выбирайте людей, которые говорят то, что есть, прямы и открыты в общении – так вы сбережете свои нервы и деньги.

За последние несколько лет появилось достаточно много публичных долевых инвестиций в бизнес с чеками даже от $500–1000. Например, сейчас запускают электростанции, сеть заправок, встречал два проекта, когда запускали суши-бар. Но меня смущает формулировка «гарантированы 20 % годовых» – я бы вообще запретил употребление слов «гарантии» и «инвестиции» в одном предложении.

Фондовый рынок и криптовалюты

Я объединил эти инструменты в одну группу, так как считаю их похожими.

Есть разные способы инвестирования, более или менее рискованные. Можно инвестировать самостоятельно или через управляющие фонды. Буквально на днях я встречался с представителем проекта, который привлекает деньги под спекуляции с криптовалютами.

Проект анализирует крипторынок: собирается ли кто-то спекулировать, то есть закупать сумму и нагонять слухи, что криптовалюта вот-вот повысится. Как следствие, ее цена растет − и они начинают быстро продавать в этот момент. Фонд как раз пытается предвидеть такие случаи и на этом хорошо зарабатывает. Все мои знакомые из этого фонда рассказывают, что пока все работает с прибылью от 5 % ежемесячно.

Лично мой опыт в этой сфере ограничивается инвестициями в Interactive Brokers. В эту компанию финансовых услуг я недавно из интереса закинул минимальную сумму. И пока разбирался, в какие же акции вложить, рынок резко просел. Потому я дал задний ход и решил пока еще изучить эту тему. На мой взгляд, инвестировать в данную сферу гораздо сложнее, чем просто давать деньги под ипотеку.

В акциях и бондах нужно хорошо разбираться. Здесь я могу твердо рекомендовать вам проект iPlan.ua от Любомира Остапива.

Жилая недвижимость

Есть достаточно много способов такого инвестирования, некоторые инвесторы даже выкупают целые секции квартир. Тут обычно существуют три уровня инвесторов: одни выкупают на этапе «котлована», другие – на этапе застройки, третьи – когда уже все построено. На таком варианте, как аренда недвижимости, думаю, останавливаться не стоит. Все и так знают: купил – сдаешь.

Есть вариант переделать недвижимость после покупки. Например, из большой квартиры сделать несколько маленьких для сдачи студентам. Так доход получается выше.

Также советую рассмотреть инвестирование в недвижимость за пределами Украины. Например, в Черногории, с доходностью около 5 % в год. Для Европы это достаточно высокий процент.

Инвестиции в такси или автомобиль

Это достаточно необычный способ. Суть в том, что вы покупаете авто и сдаете его водителю, оставляя права собственности себе. Он использует автомобиль два года и после выкупает его.

Предполагается, что водитель бережет автомобиль, так как впоследствии он перейдет в его собственность. С помощью такого инвестирования у некоторых знакомых получалось иметь доход в 24 % годовых в долларах.

Кредитование через посредников

Есть фирмы-посредники, которые находят подходящие для вас бизнесы. Это называется P2P-кредитование (person-to-person, кредит от одного человека другому − прим. ред.).

Недавно я общался с владельцем самой крупной в этой сфере компании и узнал, что они дают бизнесам залог под 36 % годовых в долларах. Люди, которые инвестировали, получают всего 16 %.

Впрочем, есть вопросы к компании: если рынок просядет в 3 раза, то как компания будет существовать?

источник

В сфере инвестиций я любитель. Когда нужно выбрать лучший способ вложения денег, я всегда обращаю внимание на три основных критерия: доходность, риск и ликвидность.

С доходностью все понятно: вы учитываете размер прибыли. Риски могут быть 100 % (деньги не вернутся никогда) и неопределенные (могут вернуться, а могут и нет).

Ликвидность – это возможная скорость перевода ваших доходов в наличные. Самая высокая ликвидность, конечно же, у ваших денег под подушкой, но это не самый безопасный способ. Мне больше по душе вариант с хранением какой-то суммы в банковской ячейке.

Я оценил каждый из способов инвестирования, о которых сейчас пойдет речь. Каждому критерию я поставил определенный коэффициент. Доходность получила коэффициент 1,5 с учетом наличия у вас подушки безопасности. Риску я поставил среднее «1», а ликвидность получила коэффициент 0,5.

Депозиты и облигации

Пару лет назад один мой знакомый чех хотел вложить деньги в украинский банк. Почему именно в наш? На Западе тогда доходность депозита была где-то 0,5–1,5 %, сейчас она упала еще ниже.

Гривневый депозит под 10 % годовых, который легко можно найти в наших банках, – это сумасшедшая по европейским и американским меркам цифра. Там обычно вкладывают под 0,5–1 % годовых или вообще в отрицательный процент. Но у гривневого депозита есть огромный недостаток – инфляция. Курс часто падает вместе с прибылью, которую он ранее принес.

Если говорить о долларовых депозитах, то стоит упомянуть, что в 2014 году я вложил около $10 тыс. в банк «Русский стандарт». Там была ставка около 10 % в год, что достаточно много по общемировым меркам. Сейчас этот процент упал до 2–3 %, но все же остался более высоким, чем в Европе и США.

Мой совет: когда вкладываете деньги на депозитный счет, не забывайте о обязательном НДФЛ (налог на доход физических лиц − прим. ред.) и следите, чтобы счет в одном банке не превышал сумму в 200 тыс. грн, которую компенсирует государство.

Займы

Это вполне может быть инструментом пассивного дохода. За последние два года я одалживал деньги приблизительно 15 раз разным людям на различных условиях. Даже заслужил у жены звание «ростовщик», чем горжусь.

Все это были займы под бизнес. Я разделил их на четыре категории:

без залога (3 % в месяц);

под авто (2 % в месяц);

ипотека (2 % в месяц);

надежный заемщик (1 % в месяц).

Это средние по Харькову проценты, на которые можно рассчитывать.

3 % в месяц – выходит 36 % годовых. Без залога под 3 % в месяц я занял примерно 5 людям, и с каждым из них были проблемы с возвращением долга.

Однажды дал деньги под залог авто, но с того времени больше не видел ни человека, ни авто. Вроде все очевидно и нотариально заверено, но суд тянется уже более года.

Ипотека – это договор займа под залог недвижимости. Я считаю этот вариант надежным, ведь если вовремя не возвращается сумма, то объект переходит к вам. Человеку нужно $50 тыс.? Тогда вам нужен объект в два раза дороже, то есть $100 тыс. Так делается, потому что недвижимость может просесть. В 2008 году, например, стоимость недвижимости упала на 60 %.

В целом займ под ипотеку я могу назвать одним из самых надежных: во всех случаях, когда я одалживал под залог недвижимости, мне в 100 % случаев возвращали.

И последний вид займа – «надежный заемщик». В этой категории есть всего один представитель, с ним меня связывают многолетние доверительные отношения. Ему даю займ под 1 % годовых, о рисках помню.

Где искать людей, которые будут одалживать у вас деньги, не могу коротко и однозначно сказать. Один из моих способов − я общаюсь с ребятами, которые консультируют предпринимателей, и сообщаю им, когда открыт к предложениям.

Коммерческая недвижимость

В этой сфере у меня достаточно много опыта. Для себя я выделил два основных направления:

инвестирование в отдельный объект (10–20 %);

долевое инвестирование (10–25 %).

При инвестировании в отдельные объекты суммы стартуют от $50 тыс. Это вполне реально, если, например, скинуться с друзьями. Выгоднее приобрести отдельный объект, в котором уже есть арендаторы.

Я узнавал о преимуществах и недостатках инвестирования в жилую и коммерческую недвижимость. Сделал вывод, что жилая недвижимость приносит доход в размере 6–7 %, а коммерческая – в размере 12–15 %.

Опыт это подтверждает: я покупал объект в Харькове стоимостью около $90 тыс., там уже были арендаторы, которые приносили 12 %, плюс вырос рынок, это дало еще 7–10 %. Суммарно за год я заработал около 20 %.

Долевое инвестирование – это возможность с чеками от $10 тыс. покупать часть объекта. У такого варианта доходность, которая близка к инвестированию в отдельный объект.

Покупка доли в бизнесе

Покупки доли в бизнесе я разделил бы на две группы:

индивидуальные;

публичные.

Напомню, что сейчас я рассматриваю варианты пассивного инвестирования в бизнес, без вхождения в активное операционное управление. Вы находите человека и рассматриваете возможность покупки его бизнеса. Тут говорить о доходности на примере каких-то цифр невозможно, и вполне вероятно, что вам даже придется докладывать деньги – всё слишком индивидуально.

Важно вникнуть и по возможности выяснить, почему человек продает свою долю. У меня был случай, когда я почти вошел в бизнес, но вовремя узнал о его долгах. Очень сложно генерировать бизнесом маржу, чтобы покрывать займ и еще получать прибыль. Поэтому обязательно смотрите, что «под капотом» потенциального бизнеса.

Также обращаю внимание на то, что в Украине сложно юридически защитить свою долю. По опыту ведения своих трех бизнесов скажу, что очень важную роль в таком инвестировании играют ценности. Выбирайте людей, которые говорят то, что есть, прямы и открыты в общении – так вы сбережете свои нервы и деньги.

За последние несколько лет появилось достаточно много публичных долевых инвестиций в бизнес с чеками даже от $500–1000. Например, сейчас запускают электростанции, сеть заправок, встречал два проекта, когда запускали суши-бар. Но меня смущает формулировка «гарантированы 20 % годовых» – я бы вообще запретил употребление слов «гарантии» и «инвестиции» в одном предложении.

Фондовый рынок и криптовалюты

Я объединил эти инструменты в одну группу, так как считаю их похожими.

Есть разные способы инвестирования, более или менее рискованные. Можно инвестировать самостоятельно или через управляющие фонды. Буквально на днях я встречался с представителем проекта, который привлекает деньги под спекуляции с криптовалютами.

Проект анализирует крипторынок: собирается ли кто-то спекулировать, то есть закупать сумму и нагонять слухи, что криптовалюта вот-вот повысится. Как следствие, ее цена растет − и они начинают быстро продавать в этот момент. Фонд как раз пытается предвидеть такие случаи и на этом хорошо зарабатывает. Все мои знакомые из этого фонда рассказывают, что пока все работает с прибылью от 5 % ежемесячно.

Лично мой опыт в этой сфере ограничивается инвестициями в Interactive Brokers. В эту компанию финансовых услуг я недавно из интереса закинул минимальную сумму. И пока разбирался, в какие же акции вложить, рынок резко просел. Потому я дал задний ход и решил пока еще изучить эту тему. На мой взгляд, инвестировать в данную сферу гораздо сложнее, чем просто давать деньги под ипотеку.

В акциях и бондах нужно хорошо разбираться. Здесь я могу твердо рекомендовать вам проект iPlan.ua от Любомира Остапива.

Жилая недвижимость

Есть достаточно много способов такого инвестирования, некоторые инвесторы даже выкупают целые секции квартир. Тут обычно существуют три уровня инвесторов: одни выкупают на этапе «котлована», другие – на этапе застройки, третьи – когда уже все построено. На таком варианте, как аренда недвижимости, думаю, останавливаться не стоит. Все и так знают: купил – сдаешь.

Есть вариант переделать недвижимость после покупки. Например, из большой квартиры сделать несколько маленьких для сдачи студентам. Так доход получается выше.

Также советую рассмотреть инвестирование в недвижимость за пределами Украины. Например, в Черногории, с доходностью около 5 % в год. Для Европы это достаточно высокий процент.

Инвестиции в такси или автомобиль

Это достаточно необычный способ. Суть в том, что вы покупаете авто и сдаете его водителю, оставляя права собственности себе. Он использует автомобиль два года и после выкупает его.

Предполагается, что водитель бережет автомобиль, так как впоследствии он перейдет в его собственность. С помощью такого инвестирования у некоторых знакомых получалось иметь доход в 24 % годовых в долларах.

Кредитование через посредников

Есть фирмы-посредники, которые находят подходящие для вас бизнесы. Это называется P2P-кредитование (person-to-person, кредит от одного человека другому − прим. ред.).

Недавно я общался с владельцем самой крупной в этой сфере компании и узнал, что они дают бизнесам залог под 36 % годовых в долларах. Люди, которые инвестировали, получают всего 16 %.

Впрочем, есть вопросы к компании: если рынок просядет в 3 раза, то как компания будет существовать?

источник