Forex-Club

Любитель

Обзор рынка валют, 2-6 июля

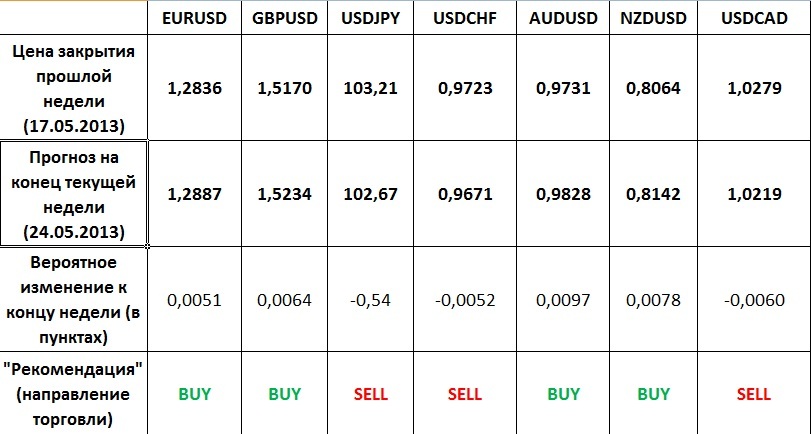

Американская валюта торговалась очень вяло относительно всех своих конкурентов в первые три дня недели, по мере того как инвесторы ожидали итогов заседания ЕЦБ, Банка Англии и Народного банка Китая, а в США 4 июля отмечали крупнейший государственный праздник – День Независимости. Смягчение денежно-кредитной политики со стороны этих регуляторов спровоцировало укрепление доллара по всему рынку.

Пара EUR/USD на этом фоне «провалилась» вплотную к минимумам 2012 года на уровне 1,2375. По рынку поползли слухи, подхваченные некоторыми авторитетными СМИ, что после снижения ставки ниже уровня 1% евро стал привлекательным для операцийcarry trades, и это спровоцировало его продажи против целого ряда валют.

Британский фунт в первые три дня недели ожидал итогов очередного заседания Комитета по монетарной политике. Пара GBP/USD в целом даже проигнорировала данные по индексам делового оптимизма от Markit, носивших негативный характер, и консолидировалась в области 1,5640-1,5700. Однако после того как евро оказался под давлением она также активно двинулась вниз, достигнув поддержки в области 1,5515.

Австралийский и новозеландский доллары чувствовали себя достаточно уверенно. Накануне Банк Австралии заявил о намерении взять паузу после снижения учетной ставки. Кроме того, Народный банк Китая решил прибегнуть к стимулированию экономической активности, понизив учетную ставку на 0.33%, впервые за последние три года. Несмотря на укрепление доллара по всему рынку парыAUD/USD и NZD/USD торговались в узких диапазонах 1,0220-1,0300 и 0,8015-0,8060, соответственно, игнорируя это движение.

Японская иена в отсутствие важных новостей торговалась в диапазоне последних недель 79,30-80,15.

Прогноз на неделю, 9 – 13 июля

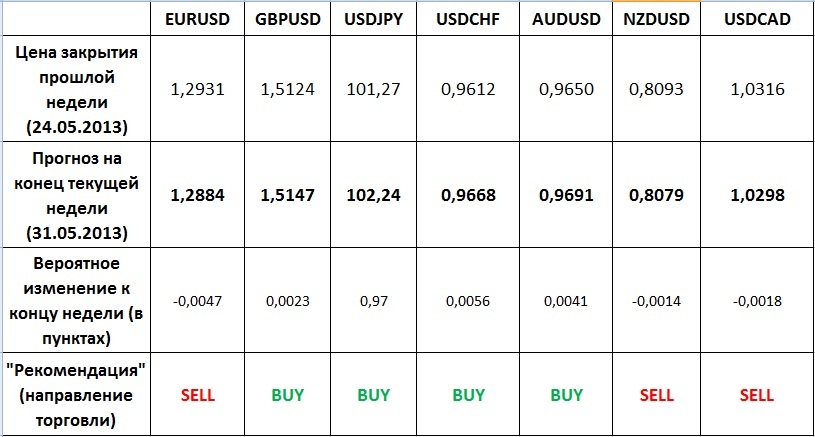

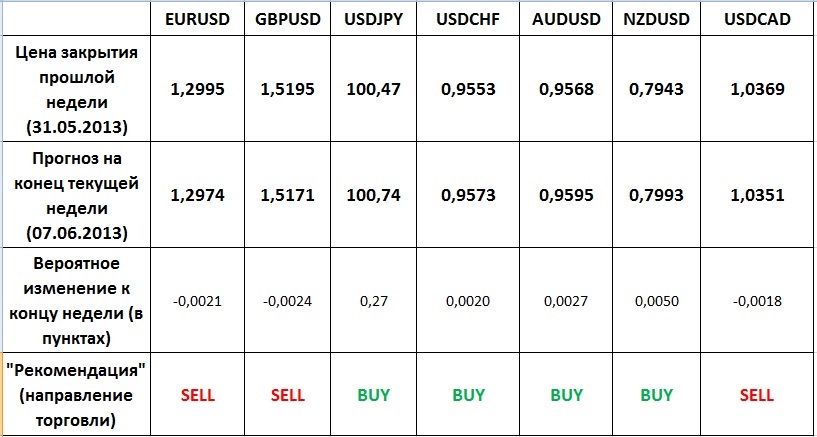

Основными событиями недели с 9 по 13 июля станут публикация протоколов последнего заседания ФРС США (11 июля) и данные по производственной инфляции (13 июля). На последней пресс-конференции, посвященной итогам заседания Комитета по открытым рынкам ФРС США, протоколы которого будут опубликованы, Бен Бернанке не исключил возможности, что регулятор может вернуться к обсуждению программы количественного смягчения, если экономика вновь начнет замедляться, а ситуация на рынке труда ухудшаться. При этом текущие темпы инфляции не должны вызывать беспокойства у ФРС и, скорее всего данные по инфляции этом месяце будут оказывать ограниченное влияние на валютный рынок.

В случае если данные по количеству новых рабочих мест в США за июнь, намеченные к выходу в пятницу вечером, окажутся вровень с ожиданиями доллар имеет все шансы продолжить свое давление на основных конкурентов.

Европейская валюта значительно ослабила свои позиции после того как ЕЦБ понизил учетную ставку ниже отметки 1%. В свете ожидающегося ее дальнейшего уменьшения евро действительно становится привлекательным для различного рода carry trades, что может способствовать возобновлению давления на него. Значимой макроэкономической статистики на грядущую неделю не запланировано, а потому получить дополнительную поддержку европейской валюте будет затруднительно. С позиций технического анализа в случае пробития отметки 1,2375 возможно формирование очередного импульса вниз с целью в области 1,1875. При этом, определенные фундаментальные предпосылки к этому есть.

Британский фунт будет ожидать отчета по объемам промышленного производства, который будет опубликован 10 июля. В последнее время макроэкономическая статистика, поступающая от экономики Великобритании, носила в основном негативный характер. С учетом слабых данных по индексам делового оптимизма, указывающим на то, что промышленный сектор ее экономики вошел в рецессию, цифры по фактическим объемам производства имеют все шансы носить достаточно негативный характер, оказав дополнительное давление на стерлинг. Однако, он, по-прежнему, продолжит сохранять высокий уровень корреляции с европейской валютой. В случае возобновления парой EUR/USD нисходящего тренда для GBP/USD целью движения может стать 1,5265.

«Австралиец» и «новозеландец» продолжат чувствовать себя уверенно на фоне последних событий. Однако в случае если доллар перейдет в атаку против евро и индекс доллара двинется вверх, то они могут испытывать на себе некоторое давление. На наш взгляд обе эти валюты привлекательны для поиска длинных позиций в моменты ослабления доллара США.

12 июля Банк Японии проведет очередное заседание, традиционно посвященное вопросам денежно-кредитной политики. ПараUSD/JPY на ожидании этого события может продолжить свои колебания в диапазоне 79,30-80,15, в котором она пребывала в последние три недели.

Валерий Полховский, аналитик ГК FOREX CLUB

--

Предупреждение: Прибыльность в прошлом не означает прибыльность в будущем. Любые прогнозы носят информационный характер и не гарантируют получение результата.

Американская валюта торговалась очень вяло относительно всех своих конкурентов в первые три дня недели, по мере того как инвесторы ожидали итогов заседания ЕЦБ, Банка Англии и Народного банка Китая, а в США 4 июля отмечали крупнейший государственный праздник – День Независимости. Смягчение денежно-кредитной политики со стороны этих регуляторов спровоцировало укрепление доллара по всему рынку.

Пара EUR/USD на этом фоне «провалилась» вплотную к минимумам 2012 года на уровне 1,2375. По рынку поползли слухи, подхваченные некоторыми авторитетными СМИ, что после снижения ставки ниже уровня 1% евро стал привлекательным для операцийcarry trades, и это спровоцировало его продажи против целого ряда валют.

Британский фунт в первые три дня недели ожидал итогов очередного заседания Комитета по монетарной политике. Пара GBP/USD в целом даже проигнорировала данные по индексам делового оптимизма от Markit, носивших негативный характер, и консолидировалась в области 1,5640-1,5700. Однако после того как евро оказался под давлением она также активно двинулась вниз, достигнув поддержки в области 1,5515.

Австралийский и новозеландский доллары чувствовали себя достаточно уверенно. Накануне Банк Австралии заявил о намерении взять паузу после снижения учетной ставки. Кроме того, Народный банк Китая решил прибегнуть к стимулированию экономической активности, понизив учетную ставку на 0.33%, впервые за последние три года. Несмотря на укрепление доллара по всему рынку парыAUD/USD и NZD/USD торговались в узких диапазонах 1,0220-1,0300 и 0,8015-0,8060, соответственно, игнорируя это движение.

Японская иена в отсутствие важных новостей торговалась в диапазоне последних недель 79,30-80,15.

Прогноз на неделю, 9 – 13 июля

Основными событиями недели с 9 по 13 июля станут публикация протоколов последнего заседания ФРС США (11 июля) и данные по производственной инфляции (13 июля). На последней пресс-конференции, посвященной итогам заседания Комитета по открытым рынкам ФРС США, протоколы которого будут опубликованы, Бен Бернанке не исключил возможности, что регулятор может вернуться к обсуждению программы количественного смягчения, если экономика вновь начнет замедляться, а ситуация на рынке труда ухудшаться. При этом текущие темпы инфляции не должны вызывать беспокойства у ФРС и, скорее всего данные по инфляции этом месяце будут оказывать ограниченное влияние на валютный рынок.

В случае если данные по количеству новых рабочих мест в США за июнь, намеченные к выходу в пятницу вечером, окажутся вровень с ожиданиями доллар имеет все шансы продолжить свое давление на основных конкурентов.

Европейская валюта значительно ослабила свои позиции после того как ЕЦБ понизил учетную ставку ниже отметки 1%. В свете ожидающегося ее дальнейшего уменьшения евро действительно становится привлекательным для различного рода carry trades, что может способствовать возобновлению давления на него. Значимой макроэкономической статистики на грядущую неделю не запланировано, а потому получить дополнительную поддержку европейской валюте будет затруднительно. С позиций технического анализа в случае пробития отметки 1,2375 возможно формирование очередного импульса вниз с целью в области 1,1875. При этом, определенные фундаментальные предпосылки к этому есть.

Британский фунт будет ожидать отчета по объемам промышленного производства, который будет опубликован 10 июля. В последнее время макроэкономическая статистика, поступающая от экономики Великобритании, носила в основном негативный характер. С учетом слабых данных по индексам делового оптимизма, указывающим на то, что промышленный сектор ее экономики вошел в рецессию, цифры по фактическим объемам производства имеют все шансы носить достаточно негативный характер, оказав дополнительное давление на стерлинг. Однако, он, по-прежнему, продолжит сохранять высокий уровень корреляции с европейской валютой. В случае возобновления парой EUR/USD нисходящего тренда для GBP/USD целью движения может стать 1,5265.

«Австралиец» и «новозеландец» продолжат чувствовать себя уверенно на фоне последних событий. Однако в случае если доллар перейдет в атаку против евро и индекс доллара двинется вверх, то они могут испытывать на себе некоторое давление. На наш взгляд обе эти валюты привлекательны для поиска длинных позиций в моменты ослабления доллара США.

12 июля Банк Японии проведет очередное заседание, традиционно посвященное вопросам денежно-кредитной политики. ПараUSD/JPY на ожидании этого события может продолжить свои колебания в диапазоне 79,30-80,15, в котором она пребывала в последние три недели.

Валерий Полховский, аналитик ГК FOREX CLUB

--

Предупреждение: Прибыльность в прошлом не означает прибыльность в будущем. Любые прогнозы носят информационный характер и не гарантируют получение результата.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!