Коррекция на валютном рынке – ожидайте скоро!

Здравствуйте, уважаемые коллеги. На текущей неделе, событий могущих привести к глобальным переменам на валютном рынке не ожидается, и в этой связи можно предположить, что динамика рынка будет развиваться в рамках существующих тенденций, а волатильность будет снижаться. При этом следует отметить, что ряд фундаментальных факторов, речь о которых пойдет ниже, свидетельствуют если не о начале коррекции на валютном рынке, то, как минимум, об образовании предпосылок, для снижения курса доллара, который, по моему мнению, если не исчерпал свои силы, то значительно истощил их потенциал. Говоря о фундаментальных факторах поддерживающих рост доллара США, следует отметить их основные составляющие, действующие с прошлого года. Согласно этим факторам, взлет американской валюты на протяжении последних месяцев связан, прежде всего, с политикой проводимой центральными банками, а также с падением стоимости нефти.

Проанализируем, как вели себя центральные банки в последнее время. Банк Японии проводит политику количественного смягчения с декабря 2012 года, и в прошлом году расширил объемы покупок до 80 трлн. иен, в годовом выражении. В мае прошлого года ЕЦБ начал цикл понижения ставки рефинансирования и опустил ее до минимального значения 0.05% годовых. В январе этого года, ЕЦБ объявил о начале программы QE в объеме 60 млрд. евро ежемесячно. Остальные банки тоже старались не отставать. В июле, Риксбанк Швеции снизил ставку на 0.5%, и затем, в октябре, снизил ее еще раз до 0%. В январе этого года, ставку на 0.25% до 0.75%, снизил Банк Канады. Банк Швейцарии опустил ставку в отрицательную зону до -0.75%, что впрочем, не помешало швейцарскому франку, единственному из всех иностранных валют, укрепиться по отношению к доллару США и евро. И только Банк Англии, пока, не предпринял никаких действий по изменению своей политики, оставив ставку по банковским операциям на постоянном значении в 0.5% и уровень программы покупки активов в 375 млрд.

фунтов, без изменений. Как видим, уровень процентных ставок фактически достиг предельных минимальных значений, а программы количественного смягчения или запущены, или уже давно идут. Таким образом, возможности для смягчения своей политики имеет только Банк Англии. Исходя из этих условий, можно сделать вывод, что на текущий момент времени фактор снижения процентных ставок исчерпан, а объемы и последствия от программ QE – Банка Японии, Банка Англии и ЕЦБ уже, до определенной степени учтены рынком.

Не менее важным фактором на рынке ФОРЕКС является поведение товарного рынка. В последние две недели нефть, до того валившаяся камнем вниз, притормозила в своем снижении, и более того показала очень стремительный рост, увеличившись в своей стоимости на 20%. Этот фактор оказал на доллар давление, которое мы пока не видим на графиках, но это не отменяет его значимости. Фактически, на дневных котировках, мы имеем фундаментальное расхождение стоимости валютного рынка с ценой нефти, которое с временным лагом и очень большой степенью вероятности начнет отработку на курсах иностранных валют, уже в ближайшее время. Как показывает практика временной лаг между динамикой нефти и валютным рынком составляет около двух недель. Как возможный обратный вариант, может произойти снижение стоимости нефти к значениям около 40 $/bar для нефти марки WTI и 45 $/bar для нефти марки Brent, но если нефть продолжит оставаться на текущих значениях или же продолжит рост, коррекция на валютном рынке практически неизбежна.

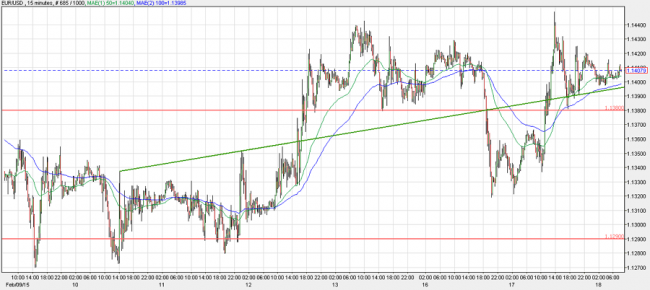

рис.1: Возможная коррекция курса EUR/USD

Текущая техническая картина, на тайм фрейме - H4, предполагает коррекцию курса EUR/USD, к уровню 1.1475, которая в дальнейшем может вырасти в более глубокий рост курса к значению 1.17. При этом с учетом того, что открытие позиций будет осуществляться против тенденции, необходимо ограничить уровень убытков, установив стоп ордер за уровнем 1.1075 и по возможности перевести его в безубыточную позицию. Основной фундаментальной новостью имеющей возможность повлиять на курс евро, будут прогнозы по уровню ВВП Еврозоны и Германии, которые выйдут на текущей неделе, в пятницу.

Аналогичная техническая и фундаментальная картина имеется и на курсе GBP/USD. Причем и фундаментально, и технически курс британского фунта выглядит крепче, чем курс евро. И хотя курс фунта меньше подвержен влиянию товарных цен и нефти, политика Банка Англии сейчас наиболее жесткая среди других центральных банков. Наиболее важной новостью оказывающей влияние на курс британского фунта будет отчет по инфляции от Банка Англии, публикация, которого состоится в среду 11 февраля 12.30 мск. Отчет будет сопровождаться выступлением главы БА – Марка Карни. Этот отчет имеет наиважнейшее значение с точки зрения анализа будущих действий этого банка.

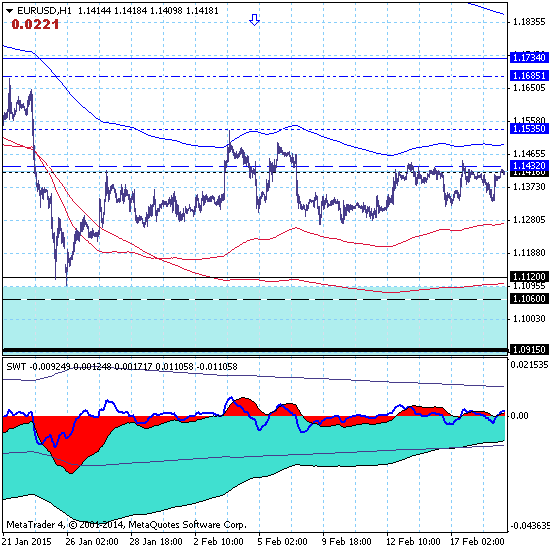

Консервативной стратегией по паре GBP/USD будет воздержаться до открытия позиций до публикации отчета по инфляции, т.к. во время публикации и сразу после, вполне естественно увеличение волатильности на данном рынке. Однако уже после открытия американской сессии, в среду вечером, можно будет оценить техническую картину на предмет возможности роста пары GBP/USD к уровню 1.55. Как и в случае с евро, открытие позиций на покупку фунта следует проводить с предельной осторожностью, т.к. это будет работой против существующей тенденции. Кроме этого разочаровывающий отчет по инфляции может привести к попытке обновления минимумов в паре GBP/USD и продолжению тенденции в направлении к 1.4650, т.к. вероятность смягчения политики Банка Англии уже на мартовском заседании, в этом случае значительно усилится. В этой связи, ситуация, по состоянию на вечер вторника 10 февраля, на курсе пары GBP/USD выглядит менее определенной, чем на курсе пары EUR/USD.

рис.2: В британском фунте следует воздержаться от открытия позиций до публикации отчета по инфляции от Банка Англии.

В заключении рассмотрим совокупные позиции трейдеров по состоянию на вечер вторника. Пару EUR/USD продают 52% трейдеров, покупают 48%, общее соотношение лотов 3940 на продажу и 3665 на покупку. Пару GBP/USD продают 58%, покупают 42%, общее соотношение лотов 2611 на продажу и 1917 на покупку. Как видим, мнения трейдеров фактически разделились поровну, однако продажи данных валют преобладают над покупками, что обеспечивает покупки - небольшим, но дополнительным преимуществом перед продажами.

Автор: Алексей Кошкин – аналитик Leveron.Expert