Leveron-Expert

Любитель

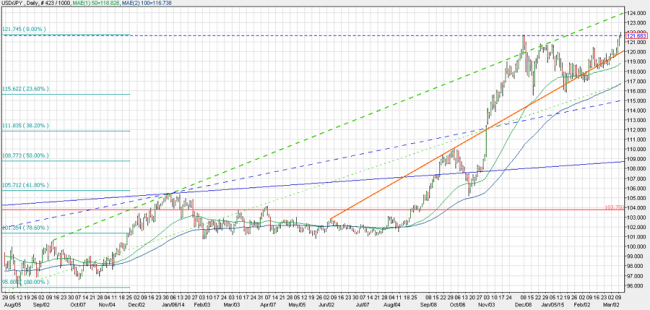

USDJPY – 04.03.15. Пара протестировала зону цели локального роста на уровне 120.02...

Технический анализ трендов и прогноз для позиционной торговли.

Движение рынка определяется основным восходящим трендом с целью на уровне 125.10.

Восходящее движение приостановлено боковой коррекцией среднесрочного тренда в канале 114.60-123.05.

Внутриканальное движение котировок определяется краткосрочным восходящим трендом с целью на уровне краткосрочного сопротивления 123.05. Однако пара приостановила рост и перешла к боковой коррекции краткосрочного тренда в уточненном канале 118.10-120.02, границы которого определяют ключевые уровни рынка

Прорыв верхней границы канала продолжит восходящее движение к краткосрочной цели на уровне сопротивления 123.05 и т.д.

Прорыв нижней границы канала и кластера поддержек (118.01-118.28) откроет для тестирования уровень краткосрочной поддержки 114.60.

Торговая тактика.

Рынок продолжает рост в рамках сценария восстановления восходящего тренда. Пара протестировала зону цели локального роста на уровне 120.02 и откатывает вниз.

В рамках позиционной торговли все без изменений. Продолжаем придерживаться сценария восходящего тренда с предварительной целью на уровне 125.10 и технической целью на уровне 127.90 и удерживать лонги с целью на уровне 127.90 и ордером стоп-лосс на уровне 115.50.

Торговая идея дэй-трейдинга - покупать по завершению отката в направлении цели краткосрочного роста на уровне сопротивления 123.05, пополняя позицию на откатах к нижним границам каналов волатильности графиков малого масштаба с возможной промежуточной фиксацией прибыли на верхних границах каналов волатильности.

Уровни сопротивления: 119.00, 120.02, 123.05, 125.10, 127.90.

Уровни поддержки: 118.28, 118,10, 114.60, 110.75, 85.90.

Автор: Николай Скриган, аналитик Leveron.Expert

Технический анализ трендов и прогноз для позиционной торговли.

Движение рынка определяется основным восходящим трендом с целью на уровне 125.10.

Восходящее движение приостановлено боковой коррекцией среднесрочного тренда в канале 114.60-123.05.

Внутриканальное движение котировок определяется краткосрочным восходящим трендом с целью на уровне краткосрочного сопротивления 123.05. Однако пара приостановила рост и перешла к боковой коррекции краткосрочного тренда в уточненном канале 118.10-120.02, границы которого определяют ключевые уровни рынка

Прорыв верхней границы канала продолжит восходящее движение к краткосрочной цели на уровне сопротивления 123.05 и т.д.

Прорыв нижней границы канала и кластера поддержек (118.01-118.28) откроет для тестирования уровень краткосрочной поддержки 114.60.

Торговая тактика.

Рынок продолжает рост в рамках сценария восстановления восходящего тренда. Пара протестировала зону цели локального роста на уровне 120.02 и откатывает вниз.

В рамках позиционной торговли все без изменений. Продолжаем придерживаться сценария восходящего тренда с предварительной целью на уровне 125.10 и технической целью на уровне 127.90 и удерживать лонги с целью на уровне 127.90 и ордером стоп-лосс на уровне 115.50.

Торговая идея дэй-трейдинга - покупать по завершению отката в направлении цели краткосрочного роста на уровне сопротивления 123.05, пополняя позицию на откатах к нижним границам каналов волатильности графиков малого масштаба с возможной промежуточной фиксацией прибыли на верхних границах каналов волатильности.

Уровни сопротивления: 119.00, 120.02, 123.05, 125.10, 127.90.

Уровни поддержки: 118.28, 118,10, 114.60, 110.75, 85.90.

Автор: Николай Скриган, аналитик Leveron.Expert

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!