Межрыночный обзор ситуации на курсах доллара, евро и цены золота

Здравствуйте, уважаемые коллеги. Ключевым событием прошлой недели стал отчет по безработице в США, который вышел достаточно противоречивым. С одной стороны количество рабочих мест созданных в марте, довольно существенно было пересмотрено в сторону снижения. С другой стороны, как я и предполагал в своем прошлом обзоре, количество рабочих вакансий созданных американской экономикой в апреле, по сравнению с мартом, значительно увеличилось. Это должно было привести инвесторов и спекулянтов к мысли о том, что дела в США налаживаются, а значит, ФРС может предпринять повышение ставок уже в июне 2015 года. Так оно собственно и произошло, опрос, проведенный Wall Street Jornal, показал увеличение вероятностной оценки на повышение ставки уже в июне до 9%, при том, что ранее вероятность такого события оценивалась участниками всего на уровне 3%, но как видим, данное повышение не смогло переломить мнение рынка о более позднем повышении ставок. В настоящий момент консенсус прогноз склоняется к повышению ставки не ранее декабря.

При этом противоречивые данные по безработице в США, пока, не смогли полностью реализовать предложенный мной среднесрочный сценарий динамики валютного рынка. Согласно данному сценарию, после публикации отчета по безработице, доллар США может претерпеть коррекционный рост, а евро коррекционное снижение к среднесрочному тренду. Однако такое развитие событий остается вероятным, хотя к нему и добавились дополнительные варианты обусловленные близостью публикации протоколов заседания Комитета по открытым рынкам ФРС США, которое состоится уже на следующей неделе, в среду, 20 мая.

Кроме этого евро, а именно оно составляет большую часть в различных индексах доллара США, получило дополнительную поддержку со стороны рынка векселей и облигаций, который в начале мая подвергся значительным распродажам. Это привело к росту доходностей европейских ценных бумаг, и сокращению спреда между европейскими и американскими активами, до этого, положительно влияющим на курс доллара США.

Анализ денежного рынка Еврозоны и США.

Как я предполагал ранее, доходность казначейских ценных бумаг, ведущих стран Еврозоны, в апреле достигла своих минимумов, после чего начала постепенно повышаться. Однако повышение доходности казначейских активов номинированных в долларах США происходило не столь однозначно. Если, на дальнем конце кривой доходности, она значительно выросла. Доходность 10-летних казначейских нот, в апреле и начале мая увеличилась на 0.4%, с уровня 1.85% до значения 2.25%. То на ближнем конце кривой доходности, наоборот, произошло её снижение. Доходность 6-месячных казначейских векселей в апреле и начале мая уменьшилась на 0.31%, с уровня 0.11% до значения 0.08%.

Таким образом, сегмент активов оказывающих, в настоящий момент, наибольшее влияние на курс доллара США в частности и валютный рынок в целом, стал менее привлекательным, что и выразилось в апрельском снижении курса доллара против корзины иностранных валют. В свою очередь доходности на денежном рынке Еврозоны стабилизировались и даже несколько подросли. Аукцион 6-месячных казначейских векселей Германии показал рост доходности на 0.011%, с апрельского значения -0.2765% до уровня -0.2657% в мае. Это конечно мизер, но все же уже не снижение.

рис.1: Доходность немецких векселей выросла одновременно с курсом евро.

Аналогично вела себя и доходность казначейских векселей Франции. Достигнув минимальной отметки -0.184% в марте 2015 года, доходность 3-месячных казначейских векселей Франции, в апреле, образовала подобие «дна» (рис.1), и к маю продолжает оставаться на отметке -0.180%. Подобным образом скалывалась картина на рынке французских 6-месячных векселей, где доходность также образовала «дно» на уровне -0.180%, поднявшись к маю до значения -0.177%. При этом курс EUR/USD поднялся достаточно высоко для того чтобы предположить его некоторое снижение с целью подтверждения уровня 1.10 в качестве поддержки.

рис.2: Доходность французских векселей образовала «дно» одновременного с курсом евро.

Динамика денежного рынка Франции подтверждает общую тенденцию на денежном рынке Еврозоны и предполагает, что давление на курс евро со стороны процентных ставок к настоящему моменту ослабло и не является фактором способным снизить курс евро, хотя по-прежнему оказывает на него отрицательное влияние.

Обзор ситуации на товарном рынке, нефть и золото.

В первой декаде мая, товарный рынок продолжил свое постепенное восстановление после обвала прошлого года и достижения мартовского минимума, прибавив около 10% и выйдя по итогам 4-х месяцев текущего года в плюс. Это полностью подтверждает мнение большинства глав центральных банков о том, что падение товарных цен закончилось, а инфляция начнет набирать обороты во второй половине 2015 года, ближе к его концу (рис.3). При этом геополитические факторы все еще могут привести к резкому снижению товарных цен, но вряд ли приведут к обновлению ими минимумов.

рис.3: Динамика товарных цен в 2015 году.

Аналогичная картина наблюдается и на рынке нефти. Существует некоторая неопределенность с возможным влиянием на нефтяные котировки иранской нефти, которая хлынет на рынок в случае снятия санкций, но и в этом случае, эта нефть не должна оказать значительного влияния на цену, хотя и может привести к её некоторой коррекции. Предполагается, что в случае отмены эмбарго на рынок может попасть дополнительно от 1 до 1.5 млн. баррелей нефти в день, при текущей добыче Ирана в 2.8 млн. баррелей, т.к. в 2011 году, до введения эмбарго Иран производил 3.66 млн. баррелей нефти в сутки. Для того чтобы понять много это или мало необходимо сравнить цифры с общей добычей нефти в мире. По данным U.S. EIA в I квартале 2015 года, в сутки производилось 94 млн. баррелей нефти, при мировом потреблении 92.38 млн. баррелей. Таким образом, можно предположить, что приток нефти из Ирана хоть и способен оказать давление на цены, но вряд ли способен уронить цены ниже мартовских минимумов.

Согласно последнему прогнозу U.S. EIA, разница между производством и потреблением нефти во II квартале 2015 года составит 1.95 млн. баррелей, однако в дальнейшем в III и IV квартале этот показатель должен снизиться до 0.9 и 0.82 млн. баррелей в день, достигнув равновесия в I квартале 2016 года (рис.4).

рис.4: Мировое потребление и производство нефти.

В последнем краткосрочном прогнозе, опубликованном в среду 13 мая, US EIA не стало увеличивать прогноз добычи нефти, в Иране, оставив его на прежних показателях, отметив что возможное увеличение добычи зависит от состояния нефтяных месторождений, инфраструктуры, а также способности Ирана найти покупателей. При этом U.S. EIA была сделана оговорка о том, что если всеобъемлющее соглашение между Ираном и США, все же будет достигнуто, то это может привести к снижению цен на нефть в диапазоне от 5 до 15 долларов за баррель, относительно прогноза предполагающего среднюю цену нефти марки Brent на уровне $59 для 2015 года, и $75 для 2016 года. В этой связи напомню читателям, что в исторической ретроспективе при цене нефти на данных значениях, курс EUR/USD находился в диапазоне между 1.20 и 1.40, но не как не на уровнях 1.00 – 1.10, что, конечно, не учитывает поправку на существующие, сейчас, отрицательные процентные ставки в Еврозоне и отток капитала.

Рассматривая товарный рынок, отдельно, я, хотел бы остановиться на ситуации с золотом. Дело в то, что начиная с апреля, цена золота вступила в фундаментальное противоречие с ценами на нефть и курсом доллара США, что привело к критическим межрыночным противоречиям в данном сегменте цен. Такое расхождение в итоге должно было привести к росту цен на золото, что как мы и видим, произошло в тот момент, когда готовился данный материал. Несмотря на то, что часть движения в золоте уже произошло, я считаю возможным, рост цены золота к уровню $ 1280, возможно даже и выше, если тренд будет поддержан соответствующим снижением курса доллара США (рис.5). Пока же, ключевым значением является уровень 1250 долларов за тройскую унцию.

рис.5: Прогноз динамики цены золота.

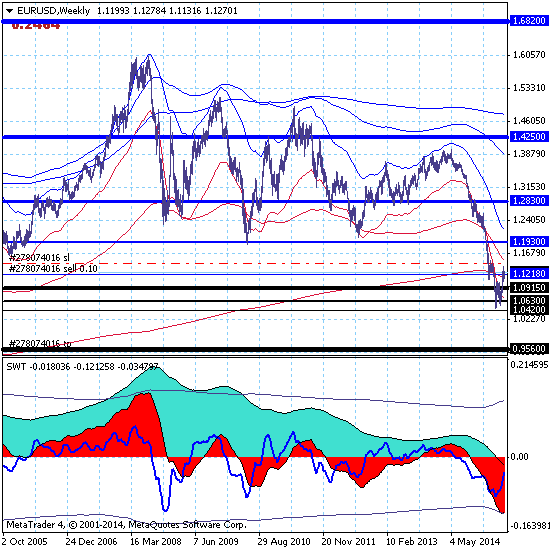

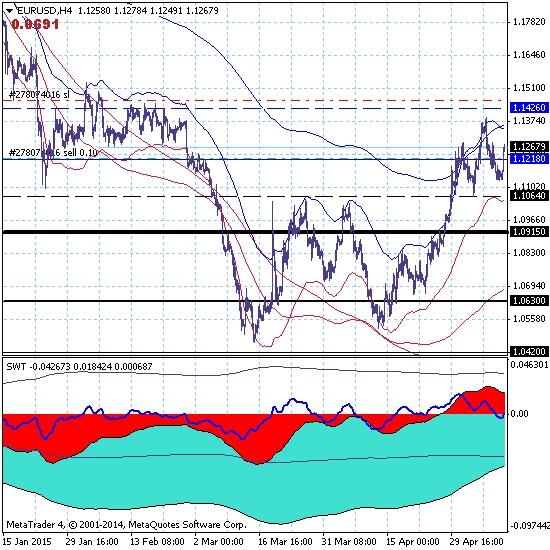

Анализ ситуации на валютном рынке.

С учетом динамики рынков процентных ставок и товаров, ситуация с курсом доллара сейчас выглядит довольно прозрачно и развивается в соответствии с ранее опубликованным сценарием. Единственное, что остается неясным, это то, от какого уровня доллар США начнет свое частичное восстановление, прежде чем устремиться к уровню 90.0? Устоит ли текущий уровень 94.0 в качестве поддержки или нет? В среду доллар США предпринял энергичную попытку его продавливания, однако окончательный результат будет, достигнут в пятницу. Если доллар закроется ниже этого уровня, можно будет говорить о продолжении снижения. Если выше, то вполне вероятен рост на публикации протоколов Комитета по открытым рынкам ФРС США. В целом меня это не очень сейчас волнует, т.к. я продаю доллар США по всему спектру активов, кроме новозеландского доллара, и продаю, начиная с середины апреля.

рис.6: Прогноз динамики курса доллара США.

Кстати, уровень 90.0 для классического индекса доллара США, соответствует значению курса EUR/USD на уровнях 1.20-1.21, что вполне совпадает с прогнозом цены нефти полученным от US EIA. В этой связи я не согласен с мнением о том, что доллар вот-вот вновь возьмет «быка за рога» и начнет восстанавливаться в своем росте по причинам дефолта Греции, слабости рынка облигаций Еврозоны, или потому, что отток капитала из стран ЕС превышает его приток. Пока, известные мне факторы говорят за продолжение среднесрочного снижения курса доллара США, а так ли это будет на самом деле - время покажет. Тем более, что будет происходить с курсом доллара и евро, а также ценами на нефть и золото неизвестно никому, речь, всего лишь идет о вероятностях, а посему не надо забывать про фиксацию убытков от которых не застрахован никто. Да и прибыль необходимо фиксировать при достижении важных уровней.

Автор: Алексей Кошкин – аналитик Leveron.Expert