Паритет для нефти - волк

Судя по всему, валютный рынок находится буквально в шаге от своего разворота. После того как Жанет Йеллен выступая на конференции организованной Федеральным резервным банком Сан-Франциско, заявила, что повышению ставки, в этом году – быть! Картина финансовых рынков, медленно, но верно стала приобретать очертания того, о чем ваш покорный слуга говорил на протяжении последних двух месяцев: - не видать нам паритета, как своих ушей, и очень похоже, что к этому всё и идет. Однако начну по порядку.

Прежде всего, необходимо определиться с условиями, на чем собственно рос доллар США, и посмотреть, что из этих условий осталось к текущему моменту. Дело в том, что в последние восемь - девять месяцев валютный рынок переживает идеальный шторм, которому предшествовала такая же по срокам консолидация, во время, которой, ну разве что лягушки в болоте под названием «FOREX» не квакали. Но за любым сжатием волатильности, следует её расширение и, наоборот, за любым расширением следует сжатие.

Перечислю, известные мне составляющие этого шторма, это: - прекращение программы количественного смягчения от ФРС, и возможное повышение ставок; снижение ставок ЕЦБ и старт, в марте этого года, программы покупки активов; и наконец, падение товарного рынка, и в первую очередь обвальное снижение цен на нефть. Все эти факторы в совокупности и разогнали доллар США до отметки в 100 процентов от уровня 1973 года. Но посмотрим, что из этих факторов осталось к текущему моменту?

Начну, пожалуй, с конца. Несмотря на мрачные прогнозы, с января, нефть стоит на месте, ниже не падает и более того даже немного подросла. При этом количество буровых в США сокращается ударными темпами. В Канаде, нефтянка, вообще вымирает как средневековые города во время эпидемии чумы. Добыча и запасы нефти, пока продолжают бить рекорды, но на цену существенного влияния это уже не оказывает, а перманентные военные действия вокруг Аденского залива, поддерживают цены на уровне среднегодового прогноза, с перспективами повышения. Данные по рекордным запасам нефти в США, вышедшие на этой неделе, хоть и обвалили цены на нефть, но общей картины не поменяли.

Здесь, правда, мы имеем вечный спор физиков и лириков, т.е. технарей и фундаметалистов. Министерство энергетики США заявляет, что по его оценкам цена сорта Brent к концу года повысится до $70, при средней цене барреля на споте $58. При этом технические аналитики, которых кроме графиков цены, обычно, ничего больше не интересует, продолжают вещать о 30 долларах за бочку. Не умаляя достоинств волновиков и прочих последователей графического анализа, все же хочу спросить: - и чего это министерство энергетики США не использует для анализа цен, волны Эллиота? Набросали бы быстренько разметку, показали, где заканчивается одна волна и начинается другая, и делов-то минут на 15, но нет же - не рисуют. Но поскольку в Эллиоте, я разбираюсь, как кабан в мандаринах, лично я склонен больше доверять анализу Министерства энергетики США и принять за рабочую гипотезу цену в $70 за баррель, к концу текущего года, как более реалистичную, чем $30.

Конечно, остается еще фактор Ирана. На прошлой неделе, враждующие стороны вроде бы договорились, и ударили по рукам, но при этом, одни пошли верстать планы «революции Биг Маков», другие перепрятывать центрифуги. Так, что здесь, все еще вилами по нефти писано, в особенности, если это вилы Эндрюса. Причем, при цене в 70 долларов за бочку, более реалистичной выглядит цена курса EUR/USD в 1.20, чем уровень паритета - 1 к 1, это даже к Джону Мерфи не ходи, и, наоборот, при цене нефти в $30, уровень паритета евро к доллару, практически точно будет взят.

Причем, при определении того, какой из вариантов принять за рабочую гипотезу, предпочтения часто зависят от географического положения трейдера – аналитика. Если трейдер находится на территории Украины или Прибалтики, то он считает, что нефть будет по 30, а газ по 50, но если трейдер находится на территории России или симпатизирует её текущей политике, то он в большинстве случаев предполагает, что нефть будет по 100, а газ по 300. В этом смысле аналитики Министерства энергетики США, самые, что не на есть колорады и ватники, надо бы президенту США их люстрировать, чтобы писали политически правильные прогнозы, соответствующие чаяниям всего «прогрессивного» мира.

Следующий фактор, который влияет на евро, это снижение ставок и программа QE от европейского ЦБ. Здесь, за последний год, снижение ставок произошло такое, что дальше некуда, ну разве, что начать потребительские кредиты под отрицательный процент раздавать. Доходности европейских векселей и облигаций ушли в отрицательную зону, причем так низко, что ряд активов вообще выпал из программы, по причине ограничений наложенных самим регулятором, и произошло это как раз в тех странах, чьи бумаги предполагались к покупке в наибольших объемах. Причем, сама программа, на курс евро влияет несколько опосредованно. За то на ожиданиях, рынки готовы горы свернуть.

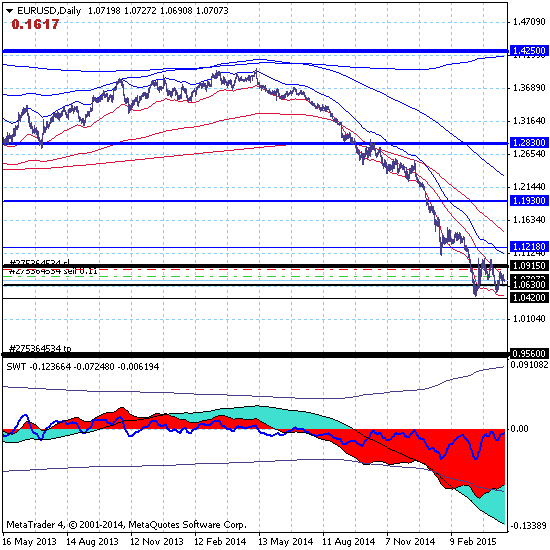

В марте текущего года, курс евро действительно достиг своего минимума, но при этом денег в системе было столько же, сколько и год назад, когда курс евро стремился к новым максимумам. Т.е. год назад, в марте прошлого года, баланс ЕЦБ был 2 трлн., а курс EUR/USD находился вблизи отметки 1.40. В марте этого года, баланс ЕЦБ также был 2 трлн., но курс евро протестировал 1.05. Как видим прямой зависимости валютного курса, от количества денег, нет, зато есть прямая зависимость от ожиданий денежной манны. Теперь, когда на ожиданиях, евро продали, почему бы ему не подрасти на факте? Примерно так было в начале программы QE3 от ФРС, да и дополнительных программ от ЕЦБ, пока, вроде не намечается. Покупай на слухах, продавай на фактах, вот доллар и покупали, теперь продавать должны начать, или же я на этом рынке ничего не понимаю. Хотя честно признаюсь, что иногда мне действительно кажется, что это так.

Остается главный фактор, влияющий на доллар США, это повышение ставок ФРС США. Здесь тоже не так все весело и однозначно как казалось еще совсем недавно: - гладко было на бумаге, да забыли про овраги. Пока отчеты по безработице показывали стабильный прирост рабочих мест, а другие данные очевидный экономический рост, ФРС, под бой барабанов, начала говорить о повышении ставок, чуть ли не со дня на день. Йллен так вообще заявила, что ставку можно повысить уже сейчас. Аналитики заспорили, о том будет ли решение о повышении ставок, принято уже в июне, но когда экономика США затормозила, а отчет по занятости вышел откровенно слабым, да еще пересмотрели в худшую сторону данные за февраль, уверенности относительно скорого повышения, у рынка, несколько поубавилось. Все конечно, можно свалить на плохую погоду, но факт остается фактом, экономика США притормаживает, и решение о поднятии ставок явно переносится на осень, если не на зиму. После того как Резервный Банк Австралии оставил ставку без изменений, карри трейдеры побежали скупать австралийский доллар, а рубль, так вообще, стал лучшей валютой текущего года. Я бы, конечно, этому обстоятельству не очень радовался, хотя купивши рубли по 65, да еще положив их на депозит, имею на это полное право, но для экономики это не очень хорошо. Судя по всему, Банк России начнет активно продавать рубли, как только их курс приблизится к отметке 50 рублей за доллар. Волатильность она хороша для валютных спекулянтов, для всех остальных изменения должны проходить в пределах прогнозируемых колебаний. Что касается доллара США, то единственным препятствием для его ослабления в текущей ситуации, как мне кажется, является – греческий вопрос, и если поглядеть на график евро, то, вполне вероятно, что сейчас курс дорисовывает правое плечо. В общем, как не ругай технический анализ, но решения о покупке или продаже мы принимаем исключительно на графике.

Автор: Глеб Кабанов – аналитик Leveron.Expert