В Верховной Раде был зарегистрирован законопроект об увеличении налога на доходы в зависимости от уровня доходов. Представители бизнеса выступили против увеличения налоговой нагрузки для добросовестных плательщиков.

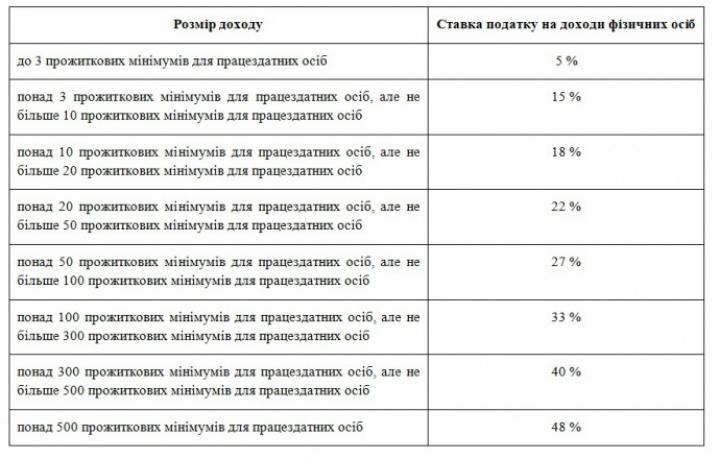

Законопроект №10066 “О внесении изменений в Налоговый кодекс Украины (относительно введения прогрессивной шкалы налогообложения при уплате налога на доходы физических лиц)” опубликован на сайте Рады, его зарегистрировали 19 февраля.

Законопроектом предлагается ввести прогрессивную шкалу НДФЛ с максимальной ставкой налога 48%.

В пояснительной записке говорится, что ставки налога на доходы физических лиц в Европе значительно выше, чем 18% в Украине. Максимальный налог на доходы физических лиц, который платится во Франции, составляет 75 %, в Канаде – 50 % и в Норвегии – 39 %.

Авторы законопроекта предлагают “для восстановления социальной справедливости” ввести прогрессивную шкалу налогообложения доходов физических лиц по принципу “богатый платит больше”.

Представители бизнеса заявили, что не поддерживают введение прогрессивной шкалы налогообложения и увеличения налоговой нагрузки для добросовестных плательщиков.

Источник

Законопроект №10066 “О внесении изменений в Налоговый кодекс Украины (относительно введения прогрессивной шкалы налогообложения при уплате налога на доходы физических лиц)” опубликован на сайте Рады, его зарегистрировали 19 февраля.

Законопроектом предлагается ввести прогрессивную шкалу НДФЛ с максимальной ставкой налога 48%.

В пояснительной записке говорится, что ставки налога на доходы физических лиц в Европе значительно выше, чем 18% в Украине. Максимальный налог на доходы физических лиц, который платится во Франции, составляет 75 %, в Канаде – 50 % и в Норвегии – 39 %.

Авторы законопроекта предлагают “для восстановления социальной справедливости” ввести прогрессивную шкалу налогообложения доходов физических лиц по принципу “богатый платит больше”.

Представители бизнеса заявили, что не поддерживают введение прогрессивной шкалы налогообложения и увеличения налоговой нагрузки для добросовестных плательщиков.

Источник