Валюты стран СНГ по итогам первого квартала 2016 года показали смешанную динамику относительно доллара США. Основной причиной этому стало ослабление американской валюты против большинства мировых валют, рост российского рубля и восстановление цен на сырье.

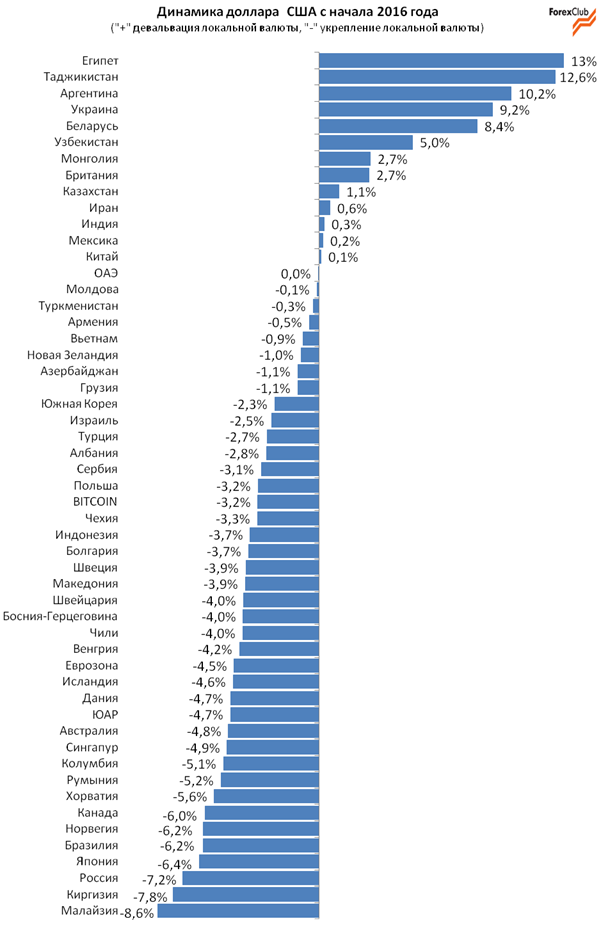

Наибольшее укрепление продемонстрировали валюты Киргизии (7,8%) и России (7,2%).

Ослабление американского доллара стало ключевой тенденцией начала 2016 года для большинства мировых валют. Индекс доллара США по итогам первого квартала снизился на 4,2%. Предпосылкой к такой динамике стало изменение рыночных ожиданий в отношении ужесточения денежно-кредитной политики ФРС США. Если в декабре 2015 года рынки ожидали проведение 4-х раундов повышения ставки в 2016 года, то в первом квартале эти ожидания снизились. При этом американский регулятор указывает на значительные риски для экономики США, как со стороны тенденций финансовых рынков, так и в виду торможения экономики Китая и низких цен на нефть. Мягкость ФРС в отношении денежно-кредитной политики привела к снижению спроса на доллар США и его ослаблению.

Лидером укрепления национальных валют стала Малайзия, в то время как среди развитых стран – Япония (6,4%). Японская йена рассматривается инвесторами как валюта-убежище на фоне оттока капитала с азиатских рынков из-за риска жесткой посадки экономики Китая, турбулентности фондовых площадок и угроз КНДР к применению ядерного оружия.

Украинская гривна подешевела на 9,2% на фоне ухудшения внешнеэкономического баланса, вызванного сокращением экспорта, эмбарго на ряд товаров со стороны РФ, слабости спроса на основных рынках присутствия.

Среди лидеров девальвации – египетский фунт (13%), таджикский сомони (12,6%) и аргентинское песо (10,2%).

источник

Наибольшее укрепление продемонстрировали валюты Киргизии (7,8%) и России (7,2%).

Ослабление американского доллара стало ключевой тенденцией начала 2016 года для большинства мировых валют. Индекс доллара США по итогам первого квартала снизился на 4,2%. Предпосылкой к такой динамике стало изменение рыночных ожиданий в отношении ужесточения денежно-кредитной политики ФРС США. Если в декабре 2015 года рынки ожидали проведение 4-х раундов повышения ставки в 2016 года, то в первом квартале эти ожидания снизились. При этом американский регулятор указывает на значительные риски для экономики США, как со стороны тенденций финансовых рынков, так и в виду торможения экономики Китая и низких цен на нефть. Мягкость ФРС в отношении денежно-кредитной политики привела к снижению спроса на доллар США и его ослаблению.

Лидером укрепления национальных валют стала Малайзия, в то время как среди развитых стран – Япония (6,4%). Японская йена рассматривается инвесторами как валюта-убежище на фоне оттока капитала с азиатских рынков из-за риска жесткой посадки экономики Китая, турбулентности фондовых площадок и угроз КНДР к применению ядерного оружия.

Украинская гривна подешевела на 9,2% на фоне ухудшения внешнеэкономического баланса, вызванного сокращением экспорта, эмбарго на ряд товаров со стороны РФ, слабости спроса на основных рынках присутствия.

Среди лидеров девальвации – египетский фунт (13%), таджикский сомони (12,6%) и аргентинское песо (10,2%).

источник