Банк России повысил ключевую процентную ставку до 10,5%. Но все, что можно сказать об этом решении: слишком мало, слишком поздно. Сегодня ЦБ сталкивается едва ли не с самым тяжелым и сложным вызовом за все постсоветское время. Каковы возможные выходы?

Даже в кризис 1998 года экономические решения было в какой-то мере принимать легче. Ситуация была понятнее, причины кризиса прежде всего лежали на стороне российских властей, а экономике и гражданам предстояло заплатить огромную, но предсказуемую цену. Cтавка была на то, что после краткосрочного шока и экономика, и население вздохнут свободно – что и случилось.

Кризис 2008-го на фоне сегодняшних событий тоже выглядит умеренным. Падение нефтяных цен было более резким и глубоким, но уже в начале декабря страны – производители нефти решили сократить добычу, и весной 2009-го начался рост цен. Отток средств населения с рублевых депозитов был столь же мощным, как и в 1998-м, но основная масса денег населения оставалась в банках, только в валюте. А весной 2009-го, когда девальвация остановилась, а банки дружно подняли ставки по рублевым депозитам, население резко нарастило эти депозиты. Да, банки пришли к кризису с огромной дырой в балансе, но благодаря ЦБ, который дал банкам возможность заработать на девальвации, и огромным вливаниям средств в капиталы банков (банковская система в тот кризис получила в разных формах около 4% ВВП) система устояла. Падение доходов бюджетной системы, связанное и с падением нефтяных цен, и с 10%-ным падением ВВП с середины 2008-го до конца первого квартала 2009-го, было щедро и вовремя компенсировано вливаниями из Резервного фонда.

Нынешний кризис гораздо серьезнее и потребует от российских властей неочевидных и нетривиальных решений.

Почему нефть не вырастет

Для начала – о так называемых спекулянтах или, вернее, о рыночных игроках. Они действительно временами играют ключевую роль в движении валют. Но и в октябре, и уж тем более сегодня, курс рубля определяется почти исключительно фундаментальными факторами.

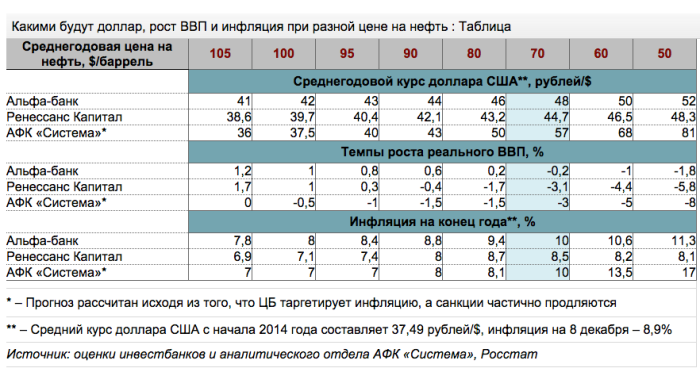

Нефтяные цены упали на 40% – с $115 за баррель до $60 – всего за четыре месяца, что стало неожиданностью для многих. В 1998–1999 годах удар по экономике Саудовской Аравии, ключевого игрока на нефтяном рынке, был настолько силен, что с тех пор эта страна придерживалась позиции «цены важнее объемов». Именно Саудовская Аравия брала на себя основное бремя снижения производства в 2001 и 2008 годах. Но сегодня она, накопив огромные валютные и бюджетные резервы, предлагает разделить это бремя между всеми производителями нефти в мире, в том числе Россией и США. И если с Россией еще можно договориться, то картельные соглашения с Америкой невозможны.

Поэтому сделана ставка на снижение цен, чтобы вытеснить с рынка производителей нефти с самой высокой себестоимостью. Рыночные механизмы, безусловно, сработают, но на это понадобится время. И все это время нефтяные цены будут находиться под давлением, т.е. ожидать их восстановления не стоит. И даже когда часть производителей уйдет с рынка, цены вряд ли быстро вернутся на уровень более $100 – ведь такой уровень вновь станет привлекательным для ушедших.

В 2013 году средняя цена на российскую экспортную нефть составила чуть менее $108/барр. Нефтегазовый экспорт (нефть, нефтепродукты и газ, цены на который привязаны примерно с 6-месячным лагом к нефтяным) при этом составил $350 млрд. Если средняя цена на нефть составит $65, это равносильно снижению стоимостных объемов российского нефтегазового экспорта примерно на $135 млрд в годовом выражении (или $170 за пять кварталов до конца 2015 года). Чтобы платежный баланс оставался в зоне устойчивости – для этого сальдо текущих операций должно превышать 1% ВВП, $4–5 млрд в квартал, – российская экономика должна сократить импорт товаров и услуг на эту же величину. В 2013 году импорт товаров и услуг составил $470 млрд, т.е. сокращение должно составить чуть менее 30%. Много, но не невозможно: в первом полугодии 2009-го сокращение импорта по сравнению с первым полугодием 2008-го составило 30%.

Санкции и долг

Но есть и другой фактор – финансовые санкции Запада. Они работают, и их действие оказалось гораздо сильнее, чем думалось вначале. Формально санкции введены против ограниченного круга российских банков и компаний, но на деле практически никто из российских заемщиков сегодня не может привлечь капитал на внешних рынках. Ни долговой, ни акционерный. Более того, в последние пару недель многие западные инвесторы начали активно сбрасывать российские облигации, обнуляя свои риски.

По оценкам Банка России, до конца 2015 года предстоит погасить около $200 млрд внешнего корпоративного долга. Допустим, половина его является «дружеским» и может быть без проблем пролонгирована или погашена без использования денежных средств (как было в третьем квартале). Но все равно остается около $100 млрд, которые нужно будет погасить, а для этого купить валюту (оставим в стороне гипотезу о массовом дефолте) на внутреннем рынке, отобрав ее у импортеров. Способ же «отбора» пока один – повышать цену доллара до тех пор, пока она не станет для импортеров запретительной.

Минус 300 миллиардов

Но и это не все. Не стоит забывать про отток капитала – это и долларизация депозитов в банках, и доллары под подушкой, и покупка активов (включая недвижимость) за рубежом, и просто размещение средств в западных банках. Взяв среднюю оценку последних некризисных кварталов, $10 млрд в квартал, получаем $50 млрд до конца 2015 года. Итого для выравнивания платежного баланса – при средней цене нефти $65 за баррель –экономике нужно сократить импорт за пять кварталов на более чем $320 млрд, или примерно вдвое. Не только о турпоездках за рубеж, но и о зарубежных лекарствах, автомобилях, не говоря уже об оборудовании, придется забыть.

Чтобы сделать импорт настолько запретительным, курс доллара к середине следующего года должен вырасти рублей до 80, а концу 2015 года – возможно, и до 100. Для справки: в первом полугодии 1999 года импорт сократился на 43% по сравнению с первым полугодием 1998-го.

Впрочем, для выравнивания платежного баланса есть и еще один инструмент – продажи валюты Банком России, то есть те самые валютные интервенции, от которых ЦБ только что отказался. Думаю, многие заемщики могли бы успокоиться и не покупать валюту сегодня, если бы Банк России дал им обещание продавать валюту для погашения долгов в течение ближайших 4–5 кварталов. Конечно, по рыночному курсу в день продажи.

Никаких инвестиций

Стоит упомянуть и более фундаментальный фактор – торможение российской экономики, которое началось в конце 2011 года ввиду падения инвестиционной активности. А это падение стало следствием недоверия бизнеса к российским властям и к их экономической политике, незащищенности прав собственности, отсутствия независимого суда и верховенства права. Здесь ничего в лучшую сторону не изменилось, то есть «фоновое» сокращение инвестиций продолжится.

В 2013 году рост инвестиций составил 0%, в текущем году они сокращаются примерно на 3%. Даже если в 2015–2016 годах этот показатель не снизится дальше, то устойчивого роста российской экономики ожидать не следует. (Возможно, в следующем году поставки по гособоронзаказу вырастут еще на 20–30%, удержав ВВП от глубокого падения, но с точки зрения экономического развития эти расходы государства бессмысленны, у них нет мультиплицирующего эффекта).

Вспомним и о сокращении импорта. Если предположить, что оно раскладывается между потреблением и инвестициями примерно поровну, то сокращение инвестиционного импорта на $150 млрд в ближайшие пять кварталов будет означать снижение инвестиций в экономике только за счет этого фактора примерно на 10% ВВП, т.е. на 8% в год. Этого достаточно, чтобы забыть о росте и в 2015-м и, скорее всего, в 2016-м.

Какие варианты действий есть у российских властей?

Если бы ЦБ на короткое время установил ключевую ставку на уровне, скажем, 100% годовых, это было бы действенным сигналом для всех экономических субъектов. Возможно, после этого и банки резко подняли бы рублевые депозитные ставки (при условии, что Банк России выдержал бы свое соотношение между кредитными и депозитными ставками), и покупки доллара впрок прекратились бы, и экспортеры бы начали активно продавать валюту. А после этого можно было бы и ставку понизить, чтобы всерьез бороться с инфляцией. Понятно, что всех проблем российской экономики это не решило бы, но нормализовать ситуацию на валютном рынке было бы возможно.

Какой вариант выберут российские власти? Боюсь, наихудший – ничегонеделание да поиск врагов, на которых можно возложить ответственность за происходящее. Чтобы предпринять что-то действенное, нужны сильная политическая воля, последовательность и вера в рыночные силы.

Источник: RBC

Автор: Сергей Алексашенко

Кризис 2008-го на фоне сегодняшних событий тоже выглядит умеренным. Падение нефтяных цен было более резким и глубоким, но уже в начале декабря страны – производители нефти решили сократить добычу, и весной 2009-го начался рост цен. Отток средств населения с рублевых депозитов был столь же мощным, как и в 1998-м, но основная масса денег населения оставалась в банках, только в валюте. А весной 2009-го, когда девальвация остановилась, а банки дружно подняли ставки по рублевым депозитам, население резко нарастило эти депозиты. Да, банки пришли к кризису с огромной дырой в балансе, но благодаря ЦБ, который дал банкам возможность заработать на девальвации, и огромным вливаниям средств в капиталы банков (банковская система в тот кризис получила в разных формах около 4% ВВП) система устояла. Падение доходов бюджетной системы, связанное и с падением нефтяных цен, и с 10%-ным падением ВВП с середины 2008-го до конца первого квартала 2009-го, было щедро и вовремя компенсировано вливаниями из Резервного фонда.

Нынешний кризис гораздо серьезнее и потребует от российских властей неочевидных и нетривиальных решений.

Почему нефть не вырастет

Для начала – о так называемых спекулянтах или, вернее, о рыночных игроках. Они действительно временами играют ключевую роль в движении валют. Но и в октябре, и уж тем более сегодня, курс рубля определяется почти исключительно фундаментальными факторами.

Нефтяные цены упали на 40% – с $115 за баррель до $60 – всего за четыре месяца, что стало неожиданностью для многих. В 1998–1999 годах удар по экономике Саудовской Аравии, ключевого игрока на нефтяном рынке, был настолько силен, что с тех пор эта страна придерживалась позиции «цены важнее объемов». Именно Саудовская Аравия брала на себя основное бремя снижения производства в 2001 и 2008 годах. Но сегодня она, накопив огромные валютные и бюджетные резервы, предлагает разделить это бремя между всеми производителями нефти в мире, в том числе Россией и США. И если с Россией еще можно договориться, то картельные соглашения с Америкой невозможны.

Поэтому сделана ставка на снижение цен, чтобы вытеснить с рынка производителей нефти с самой высокой себестоимостью. Рыночные механизмы, безусловно, сработают, но на это понадобится время. И все это время нефтяные цены будут находиться под давлением, т.е. ожидать их восстановления не стоит. И даже когда часть производителей уйдет с рынка, цены вряд ли быстро вернутся на уровень более $100 – ведь такой уровень вновь станет привлекательным для ушедших.

В 2013 году средняя цена на российскую экспортную нефть составила чуть менее $108/барр. Нефтегазовый экспорт (нефть, нефтепродукты и газ, цены на который привязаны примерно с 6-месячным лагом к нефтяным) при этом составил $350 млрд. Если средняя цена на нефть составит $65, это равносильно снижению стоимостных объемов российского нефтегазового экспорта примерно на $135 млрд в годовом выражении (или $170 за пять кварталов до конца 2015 года). Чтобы платежный баланс оставался в зоне устойчивости – для этого сальдо текущих операций должно превышать 1% ВВП, $4–5 млрд в квартал, – российская экономика должна сократить импорт товаров и услуг на эту же величину. В 2013 году импорт товаров и услуг составил $470 млрд, т.е. сокращение должно составить чуть менее 30%. Много, но не невозможно: в первом полугодии 2009-го сокращение импорта по сравнению с первым полугодием 2008-го составило 30%.

Санкции и долг

Но есть и другой фактор – финансовые санкции Запада. Они работают, и их действие оказалось гораздо сильнее, чем думалось вначале. Формально санкции введены против ограниченного круга российских банков и компаний, но на деле практически никто из российских заемщиков сегодня не может привлечь капитал на внешних рынках. Ни долговой, ни акционерный. Более того, в последние пару недель многие западные инвесторы начали активно сбрасывать российские облигации, обнуляя свои риски.

По оценкам Банка России, до конца 2015 года предстоит погасить около $200 млрд внешнего корпоративного долга. Допустим, половина его является «дружеским» и может быть без проблем пролонгирована или погашена без использования денежных средств (как было в третьем квартале). Но все равно остается около $100 млрд, которые нужно будет погасить, а для этого купить валюту (оставим в стороне гипотезу о массовом дефолте) на внутреннем рынке, отобрав ее у импортеров. Способ же «отбора» пока один – повышать цену доллара до тех пор, пока она не станет для импортеров запретительной.

Минус 300 миллиардов

Но и это не все. Не стоит забывать про отток капитала – это и долларизация депозитов в банках, и доллары под подушкой, и покупка активов (включая недвижимость) за рубежом, и просто размещение средств в западных банках. Взяв среднюю оценку последних некризисных кварталов, $10 млрд в квартал, получаем $50 млрд до конца 2015 года. Итого для выравнивания платежного баланса – при средней цене нефти $65 за баррель –экономике нужно сократить импорт за пять кварталов на более чем $320 млрд, или примерно вдвое. Не только о турпоездках за рубеж, но и о зарубежных лекарствах, автомобилях, не говоря уже об оборудовании, придется забыть.

Чтобы сделать импорт настолько запретительным, курс доллара к середине следующего года должен вырасти рублей до 80, а концу 2015 года – возможно, и до 100. Для справки: в первом полугодии 1999 года импорт сократился на 43% по сравнению с первым полугодием 1998-го.

Впрочем, для выравнивания платежного баланса есть и еще один инструмент – продажи валюты Банком России, то есть те самые валютные интервенции, от которых ЦБ только что отказался. Думаю, многие заемщики могли бы успокоиться и не покупать валюту сегодня, если бы Банк России дал им обещание продавать валюту для погашения долгов в течение ближайших 4–5 кварталов. Конечно, по рыночному курсу в день продажи.

Никаких инвестиций

Стоит упомянуть и более фундаментальный фактор – торможение российской экономики, которое началось в конце 2011 года ввиду падения инвестиционной активности. А это падение стало следствием недоверия бизнеса к российским властям и к их экономической политике, незащищенности прав собственности, отсутствия независимого суда и верховенства права. Здесь ничего в лучшую сторону не изменилось, то есть «фоновое» сокращение инвестиций продолжится.

В 2013 году рост инвестиций составил 0%, в текущем году они сокращаются примерно на 3%. Даже если в 2015–2016 годах этот показатель не снизится дальше, то устойчивого роста российской экономики ожидать не следует. (Возможно, в следующем году поставки по гособоронзаказу вырастут еще на 20–30%, удержав ВВП от глубокого падения, но с точки зрения экономического развития эти расходы государства бессмысленны, у них нет мультиплицирующего эффекта).

Вспомним и о сокращении импорта. Если предположить, что оно раскладывается между потреблением и инвестициями примерно поровну, то сокращение инвестиционного импорта на $150 млрд в ближайшие пять кварталов будет означать снижение инвестиций в экономике только за счет этого фактора примерно на 10% ВВП, т.е. на 8% в год. Этого достаточно, чтобы забыть о росте и в 2015-м и, скорее всего, в 2016-м.

Какие варианты действий есть у российских властей?

- С ценами на нефть ничего поделать не удастся. Теоретически Россия могла бы взять на себя все сокращение экспорта нефти, необходимое для выравнивания спроса и предложения на мировом рынке, но для этого пришлось бы урезать этот экспорт процентов на 30.

- Отказ от рыночных механизмов – рыночного курсообразования и свободы цен. Вариант известный, много раз применявшийся на практике другими странами. Неплохо работает в краткосрочной перспективе, но абсолютно разрушителен для любой экономики, если смотреть за горизонт ближайшего года.

- Отказ от государственно-монополистического капитализма, движение в сторону политической и экономической конкуренции, независимого суда. Единственный сценарий, который может выправить движение российской экономики, но неприемлемый для руководства страны, поскольку в очень короткой перспективе лишает его монополии на власть.

- Отмена санкций – вариант пока еще реалистичный. Но для этого нужно очень быстро обеспечить возвращение в Россию всех отпускников и прочих «вежливых людей» вместе с их оружием и предпринять максимальные усилия, чтобы передать всю полноту власти в Донбассе киевскому правительству. Думаю, понимание необходимости этого у определенной части кремлевского сообщества существует, но пока вряд ли это считается единственно верной стратегией.

- Процентная ставка тоже может сыграть свою роль. Только для этого ЦБ не должен повышать ее вдогонку ситуации, «снижая инфляционное давление». Сегодня инфляция не является основной угрозой для денежных властей. Реальная угроза – это недоверие россиян к рублю, которое проявляется в покупке долларов, гречки и всего остального, что сохраняет стоимость. 10%-ю ставку по рублевым депозитам для населения не назовешь привлекательной; и странно думать, что стоимость кредита Банка России на уровне 10% годовых снизит привлекательность вложений в доллар, дорожающий на 10–15% в месяц.

Если бы ЦБ на короткое время установил ключевую ставку на уровне, скажем, 100% годовых, это было бы действенным сигналом для всех экономических субъектов. Возможно, после этого и банки резко подняли бы рублевые депозитные ставки (при условии, что Банк России выдержал бы свое соотношение между кредитными и депозитными ставками), и покупки доллара впрок прекратились бы, и экспортеры бы начали активно продавать валюту. А после этого можно было бы и ставку понизить, чтобы всерьез бороться с инфляцией. Понятно, что всех проблем российской экономики это не решило бы, но нормализовать ситуацию на валютном рынке было бы возможно.

Какой вариант выберут российские власти? Боюсь, наихудший – ничегонеделание да поиск врагов, на которых можно возложить ответственность за происходящее. Чтобы предпринять что-то действенное, нужны сильная политическая воля, последовательность и вера в рыночные силы.

Источник: RBC

Автор: Сергей Алексашенко