Лучшим показателем активного роста Финтех-рынка в 2016 стал отчет Американского Управления по контролю за валютами (US Office of the Comptroller of the Currency (OCC)). В конце декабря его представители обнародовали заявление: «Финтех представляет прямую угрозу банковской системе США. Банки не в состоянии соревноваться с этой развивающейся отраслью». Финтех поставили наряду с такими рисками для банковской системы, как и скандалы со счетами в Wells Fargo и выход Великобритании из ЕС.

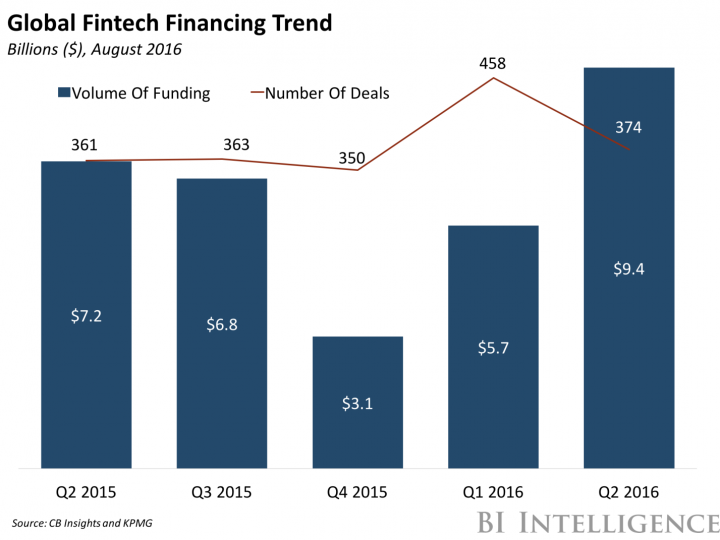

В первую очередь, цифры и показатели рынка Финтех-рынка в 2016 года. Инвестиции в отрасль продолжают расти. Так, в 2015 году глобальное финансирование FinTech составило $19 млрд, по сравнению с $18 млрд за три квартала 2016 года (15 млрд за 2 квартала и 2,9 млрд за третий).

Пока итоги 4 квартала только подсчитывают, можно назвать всего одну цифру – в конце 2016-го Консорциум китайских государственных и частных компаний создал инвестиционный фонд стоимостью 1,44 млрд долларов, который будет заниматься слияниями и поглощениями (Mergers and Acquisitions, M&A) в сфере финансовых технологий.

В фонд, который получил название FinTech Merger and Acquisition Fund of Funds, входят такие китайские компании, как Credit China FinTech Holdings, Shanghai Xinhua Distribution Group, China Huarong International и другие. Эта новость подтверждает одну из основных тенденций 2016.

1). Китай начинает массивную экспансию на рынке FinTech услуг

Создание финтех-фонда – это еще одно подтверждение тому, что Китай продолжает стремиться к статусу лидера на глобальном рынке финансовых технологий. Согласно оценкам Credit China FinTech, инвестиции Китая в сферу финансовых технологий с июля 2015 года по июнь 2016 года достигли 8,8 млрд долларов.

Помимо Китая, конкуренцию традиционным игрокам мирового FinTech составляют новые компании из Франции, Мексики, Южной Африки и Сингапура.

2). FinTech в банковском секторе. Повышение лояльности потребителей

Кроме инвестиций значительно возросла лояльность потребителей к финтех-компаниям. В рамках исследования «Millennials + money: The unfiltered journey» команда Facebook проанализировала взгляды и убеждения 70 млн американцев от 21 до 34 лет.

Так, исследование выявило, что 92% американских респондентов не доверяют традиционной банковской системе. 68% респондентов утверждают, что современные банки перестали быть эффективными и не полностью понимают их потребности. 45% готовы поменять традиционные банки на альтернативные финтех-сервисы.

Первый Digital-банк Ally был запущен в США в 2008 году и его последователи Monzo, Тандем, N26 и Fidor в Европе, наряду с Digibank в Индии и B1NK в Казахстане сталкивались со сложностями по привлечению клиентов. Вкладчики предпочитали хорошо известные банки с сетью стандартных отделений. Эта тенденция изменилась в 2016.

3). Цифровой банк собрал депозиты на сумму £110 млн за месяц

Лояльность по отношению к цифровым банкам продолжает расти. Так, с момента запуска в октябре 2016 года объем депозитов в британском цифровом банке Atom Bank превысил 110 млн фунтов стерлингов.

В 2016 году Atom запустил: приложение для IOS и Android, стал единственным британским банком, который попал в рейтинг 2016 Global KPMG 100 Top 10, внедрил технологию биометрической аутентификации клиентов: технологию распознавания лица и голоса, запустил цифровые ипотеки (Digital Mortgages) и кредитование для малого и среднего бизнеса.

До этого ни одному банку (как виртуальному, так и реальному) не удавалось за столь короткий срок привлечь такое количество клиентов.

2016 стал переломным в формировании восприятия виртуальных способов оплаты, как надежных.

4). Рост платежей при помощи смартфонов

Одна из стран, где оплата при помощи телефона вытесняет наличные – Индия. Уже сейчас сумма транзакций, проведенных при помощи смартфонов, превысила $3 млрд. В апреле 2016 года Национальная корпорация Платежи Индии (NPCI) запустила новое поколения программы UPI – сервис мобильных платежей, который позволял мгновенно переводить деньги в любой банк по всей Индии, получать все виды социальных пособий, беспроцентно расплачиваться по всем коммунальным и другим счетам.

На сегодняшний день на 1,3 миллиарда населения в Индии приходится 1 миллион пользователей смартфонов. Из них 30% уже используют смартфон для оплаты товаров и услуг.

В Украине рост не столь стремителен, но за 2016 год доля заходов/операций на финансовых онлайн-сервисах со смартфонов выросла на 15-25% по сравнению с предыдущим годом. При условии, что количество пользователей смартфонов неизменно растет, прогноз более чем оптимистичен.

5). Insurtechs расцветает

Финансирование insurtechs выросло на 225% в период с 2014 по 2016 год, что сделало его одним из наиболее активных сегментов в FinTech.

Insurtechs делятся на две категории: подрывной и стимулирующий. Подрывные insurtechs имеют лицензии на андеррайтинг и диктуют свои собственные правила. Такие компании, как, например, Oskar способны перенимать бизнес у традиционных игроков.

Zhong An – первая и пока единственная крупная цифровая страховая компания Китая, уже оформила более 630 миллионов полисов.

Insurtechs, тем временем, внедряется во все большее количество компаний: оптимизируя операции традиционных участников рынка и помогая привлечь клиентов за счет новых каналов сбыта.

6). Криптовалюты

Курс Bitcoin и других криптовалют продолжает расти и привлекает инвесторов. Но теперь деньги вкладывают в блокчейн-стартапы, потому что эта технология более удобна для использования в сфере финансовых услуг. Блокчейн может ускорить и автоматизировать операции, создавать несколько копий бухгалтерской книги одновременно, а также повысить безопасность транзакций.

7). Платежные системы в FinTech

FinTech компании, которые специализируются в области платежных систем, наиболее востребованы и инвестиционно привлекательны.

Рынок платежных услуг считался практически закрытым – ведь всего несколько компаний, в настоящее время, контролируют отрасль.

PayPal является бесспорным лидером в области цифровых платежей в Европе и США, в то время как Apple, Pay и Android-Pay захватили первые места на рынке мобильных платежей. И, наконец, Alipay и WeChat удерживают лидерство в Китае.

И тем не менее, некоторым fintech-компаниям удалось навязать борьбу мастодонтам рынка. Ведь сегмент бизнес-бизнес еще не достиг своего полного насыщения. Огромные возможности для внедрения B2B платежных платформ были использованы в различных странах мира.

В 2016 появились компании, которые уже готовы занять свободную нишу. TransferWise (денежные переводы), Stripe (платежные шлюзы) и Mobikwik (мобильные платежи) и множество других компаний в сфере платежных услуг получили полное финансирование в первые дни после презентации стартапов и уже начали работу.

8). Робо-советники

Робо-консультанты быстро становятся крупными игроками в инвестиционном и фондовом пространстве. BI Intelligence прогнозируют, что Робо-консультанты принесут $8 триллионов активов к 2020 году.

Робо-советники работают на основе трех различных моделей, но все они имеют ту же цель. Первые компании, используют алгоритмы (робо-консультант), чтобы рекомендовать акции и управлять портфелями.

Эти компании часто нацелены на мелких потребителей, которые не вкладывают значительные средства в акции. Такие робо-консультанты часто имеют минимальную прибыль и символические сборы.

Гибридные Робо-консультанты сочетают компьютеризированные рекомендации с рекомендациями от человека. Vanguard обычно предлагает подобные продукты, как дополнительную услугу для существующих инвесторов.

И, наконец, современные автономные робо-консультанты используют более сложные алгоритмы для создания и активного управления портфелем. Такие компании, как Scalable Capital, используют эту модель для наиболее богатых инвесторов.

***

Все новшества на рынке Финтеха доказывают, что если традиционная банковская система не начнет меняться и не станет использовать новейшие разработки уже в наступившем году, к 2025-му банки могут стать рудиментом. Поэтому глава Американского Управления по контролю за валютами (US Office of the Comptroller of the Currency (OCC) заявил, что с 2017 года Финтех-компании будут привлечены для работы с уже существующими банками или как самостоятельные игроки в финансовом секторе.

Что же заставило «американских банкиров» забить в набат?

В первую очередь, цифры и показатели рынка Финтех-рынка в 2016 года. Инвестиции в отрасль продолжают расти. Так, в 2015 году глобальное финансирование FinTech составило $19 млрд, по сравнению с $18 млрд за три квартала 2016 года (15 млрд за 2 квартала и 2,9 млрд за третий).

Пока итоги 4 квартала только подсчитывают, можно назвать всего одну цифру – в конце 2016-го Консорциум китайских государственных и частных компаний создал инвестиционный фонд стоимостью 1,44 млрд долларов, который будет заниматься слияниями и поглощениями (Mergers and Acquisitions, M&A) в сфере финансовых технологий.

В фонд, который получил название FinTech Merger and Acquisition Fund of Funds, входят такие китайские компании, как Credit China FinTech Holdings, Shanghai Xinhua Distribution Group, China Huarong International и другие. Эта новость подтверждает одну из основных тенденций 2016.

1). Китай начинает массивную экспансию на рынке FinTech услуг

Создание финтех-фонда – это еще одно подтверждение тому, что Китай продолжает стремиться к статусу лидера на глобальном рынке финансовых технологий. Согласно оценкам Credit China FinTech, инвестиции Китая в сферу финансовых технологий с июля 2015 года по июнь 2016 года достигли 8,8 млрд долларов.

Помимо Китая, конкуренцию традиционным игрокам мирового FinTech составляют новые компании из Франции, Мексики, Южной Африки и Сингапура.

2). FinTech в банковском секторе. Повышение лояльности потребителей

Кроме инвестиций значительно возросла лояльность потребителей к финтех-компаниям. В рамках исследования «Millennials + money: The unfiltered journey» команда Facebook проанализировала взгляды и убеждения 70 млн американцев от 21 до 34 лет.

Так, исследование выявило, что 92% американских респондентов не доверяют традиционной банковской системе. 68% респондентов утверждают, что современные банки перестали быть эффективными и не полностью понимают их потребности. 45% готовы поменять традиционные банки на альтернативные финтех-сервисы.

Первый Digital-банк Ally был запущен в США в 2008 году и его последователи Monzo, Тандем, N26 и Fidor в Европе, наряду с Digibank в Индии и B1NK в Казахстане сталкивались со сложностями по привлечению клиентов. Вкладчики предпочитали хорошо известные банки с сетью стандартных отделений. Эта тенденция изменилась в 2016.

3). Цифровой банк собрал депозиты на сумму £110 млн за месяц

Лояльность по отношению к цифровым банкам продолжает расти. Так, с момента запуска в октябре 2016 года объем депозитов в британском цифровом банке Atom Bank превысил 110 млн фунтов стерлингов.

В 2016 году Atom запустил: приложение для IOS и Android, стал единственным британским банком, который попал в рейтинг 2016 Global KPMG 100 Top 10, внедрил технологию биометрической аутентификации клиентов: технологию распознавания лица и голоса, запустил цифровые ипотеки (Digital Mortgages) и кредитование для малого и среднего бизнеса.

До этого ни одному банку (как виртуальному, так и реальному) не удавалось за столь короткий срок привлечь такое количество клиентов.

2016 стал переломным в формировании восприятия виртуальных способов оплаты, как надежных.

4). Рост платежей при помощи смартфонов

Одна из стран, где оплата при помощи телефона вытесняет наличные – Индия. Уже сейчас сумма транзакций, проведенных при помощи смартфонов, превысила $3 млрд. В апреле 2016 года Национальная корпорация Платежи Индии (NPCI) запустила новое поколения программы UPI – сервис мобильных платежей, который позволял мгновенно переводить деньги в любой банк по всей Индии, получать все виды социальных пособий, беспроцентно расплачиваться по всем коммунальным и другим счетам.

На сегодняшний день на 1,3 миллиарда населения в Индии приходится 1 миллион пользователей смартфонов. Из них 30% уже используют смартфон для оплаты товаров и услуг.

В Украине рост не столь стремителен, но за 2016 год доля заходов/операций на финансовых онлайн-сервисах со смартфонов выросла на 15-25% по сравнению с предыдущим годом. При условии, что количество пользователей смартфонов неизменно растет, прогноз более чем оптимистичен.

5). Insurtechs расцветает

Финансирование insurtechs выросло на 225% в период с 2014 по 2016 год, что сделало его одним из наиболее активных сегментов в FinTech.

Insurtechs делятся на две категории: подрывной и стимулирующий. Подрывные insurtechs имеют лицензии на андеррайтинг и диктуют свои собственные правила. Такие компании, как, например, Oskar способны перенимать бизнес у традиционных игроков.

Zhong An – первая и пока единственная крупная цифровая страховая компания Китая, уже оформила более 630 миллионов полисов.

Insurtechs, тем временем, внедряется во все большее количество компаний: оптимизируя операции традиционных участников рынка и помогая привлечь клиентов за счет новых каналов сбыта.

6). Криптовалюты

Курс Bitcoin и других криптовалют продолжает расти и привлекает инвесторов. Но теперь деньги вкладывают в блокчейн-стартапы, потому что эта технология более удобна для использования в сфере финансовых услуг. Блокчейн может ускорить и автоматизировать операции, создавать несколько копий бухгалтерской книги одновременно, а также повысить безопасность транзакций.

7). Платежные системы в FinTech

FinTech компании, которые специализируются в области платежных систем, наиболее востребованы и инвестиционно привлекательны.

Рынок платежных услуг считался практически закрытым – ведь всего несколько компаний, в настоящее время, контролируют отрасль.

PayPal является бесспорным лидером в области цифровых платежей в Европе и США, в то время как Apple, Pay и Android-Pay захватили первые места на рынке мобильных платежей. И, наконец, Alipay и WeChat удерживают лидерство в Китае.

И тем не менее, некоторым fintech-компаниям удалось навязать борьбу мастодонтам рынка. Ведь сегмент бизнес-бизнес еще не достиг своего полного насыщения. Огромные возможности для внедрения B2B платежных платформ были использованы в различных странах мира.

В 2016 появились компании, которые уже готовы занять свободную нишу. TransferWise (денежные переводы), Stripe (платежные шлюзы) и Mobikwik (мобильные платежи) и множество других компаний в сфере платежных услуг получили полное финансирование в первые дни после презентации стартапов и уже начали работу.

8). Робо-советники

Робо-консультанты быстро становятся крупными игроками в инвестиционном и фондовом пространстве. BI Intelligence прогнозируют, что Робо-консультанты принесут $8 триллионов активов к 2020 году.

Робо-советники работают на основе трех различных моделей, но все они имеют ту же цель. Первые компании, используют алгоритмы (робо-консультант), чтобы рекомендовать акции и управлять портфелями.

Эти компании часто нацелены на мелких потребителей, которые не вкладывают значительные средства в акции. Такие робо-консультанты часто имеют минимальную прибыль и символические сборы.

Гибридные Робо-консультанты сочетают компьютеризированные рекомендации с рекомендациями от человека. Vanguard обычно предлагает подобные продукты, как дополнительную услугу для существующих инвесторов.

И, наконец, современные автономные робо-консультанты используют более сложные алгоритмы для создания и активного управления портфелем. Такие компании, как Scalable Capital, используют эту модель для наиболее богатых инвесторов.

***

Все новшества на рынке Финтеха доказывают, что если традиционная банковская система не начнет меняться и не станет использовать новейшие разработки уже в наступившем году, к 2025-му банки могут стать рудиментом. Поэтому глава Американского Управления по контролю за валютами (US Office of the Comptroller of the Currency (OCC) заявил, что с 2017 года Финтех-компании будут привлечены для работы с уже существующими банками или как самостоятельные игроки в финансовом секторе.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!