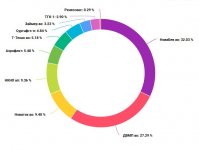

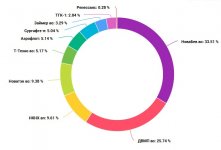

Подведу итог 2 недель - получен убыток -5,4%. Для сравнения, индекс Мосбиржи упал на -5,3%. Падение техническое - по новостям ничего не произошло, просто под мирные переговоры большая масса инвесторов набрала плечи и теперь их принудительно заставляют закрывать. Мирные переговоры идут своим чередом, США продолжают выражать заинтересованность и ведут деэскалацию, а это самое главное, поскольку все обеспечение войны держится на них и их мнение решающее.

Новабев выложил отчет: прибыль снизилась, но это было ожидаемо ввиду роста ставки и больших расходов в расширение сети, поскольку новые магазины еще не успели раскрутиться. Компания достигла большого успеха в распродаже запасов - высвобождено 18 млрд,, что эквивалентно дивиденду под 200р на акцию., однако компания назначила дивиденд 25р, остальное направила на гашение долга, что стратегически правильно - замещение кредитов под 32% при 30% рентабельности привело бы к кризису в компании.

Сейчас долговая нагрузка снижена до незначительного уровня, и 2025г обещает существенный рост прибыли к 2024г за счет снижения % расходов и отдачи от инвестированных в новые магазины средств. Однако эти драйвера сработают не так быстро - отчет за полугодие будет в конце лета, ставка кредитования тоже снизится до комфортных 10-15% не так быстро. Здесь есть другие драйвера в виде ежеквартальных отчетов по розничным продажам, новой стратегии развития компании, обещанной в мае, но консервативно до летнего отчета и дивиденда прорыва не ожидаю, акция скорее будет следовать общему движению рынка. Для идеи 3-летнего удержания части новых акций все идет хорошо и цели 1500р. не снижаются. Пока это одна из лучших и понятных идей на рынке с высокой доходностью.

Краткосрочно на ближайший квартал фокус на идею ДВМП - в случае успешной реализации только прибыль может составить от половины всего портфеля, плюс высвобождение средств из акций. Если на этот момент остальной рынок будет оставаться дешевым, то это будет прекрасно. Поэтому задержка в мирных переговорах и сохранение высокой ставки ЦБ может в итоге оказаться для портфеля выгодней быстрого мира и снижения ставки сейчас.

Напомню, что согласно январским заявлениям главы ТМХ, конфигурация сделки между АО "Трансмашхолдинг", ГК "Росатом" и группой компаний "Дело" должна появиться в течение полугода, но нужно учитывать, что это не дедлайн, а примерный срок.

НКНХ прекрасно отчитался с ростом прибыли, при том, что в 2024г еще не был запущен новый комплекс этилена и велись расходы по его достройке. Ждем решения по дивидендам.

")