Здравствуйте!

В этой теме предлагаю делится мыслями по созданию, оптимизации и моделированию своих торговых систем. Имею ввиду не создание советников, а именно моделирование комплексной работы своей торговой системы на исторических данных, включая автоматизированную и ручную составляющие, описанные регламентом вашей ТС...

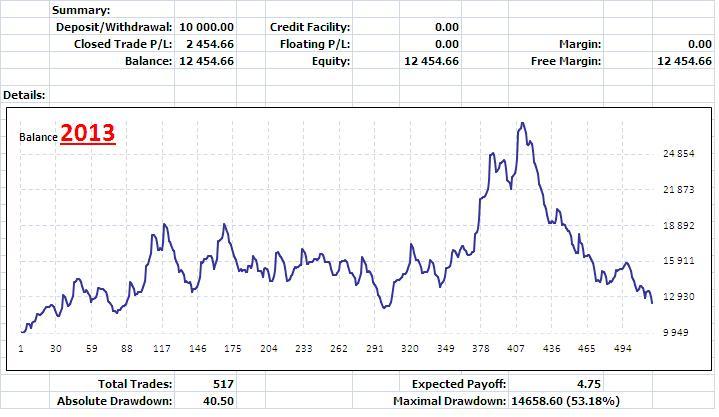

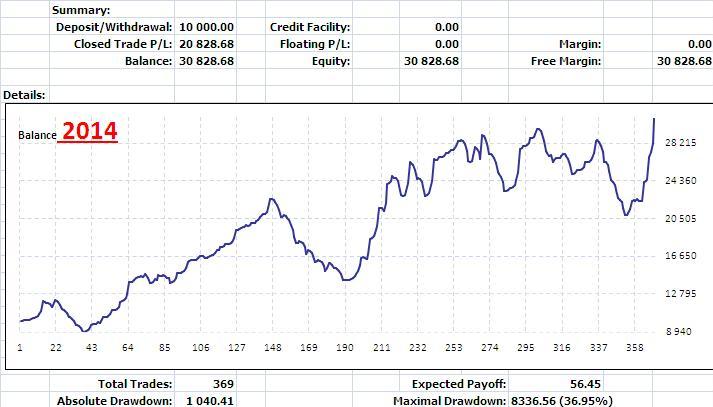

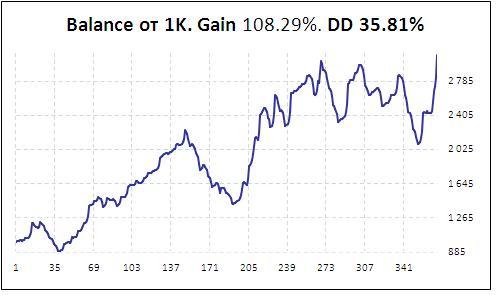

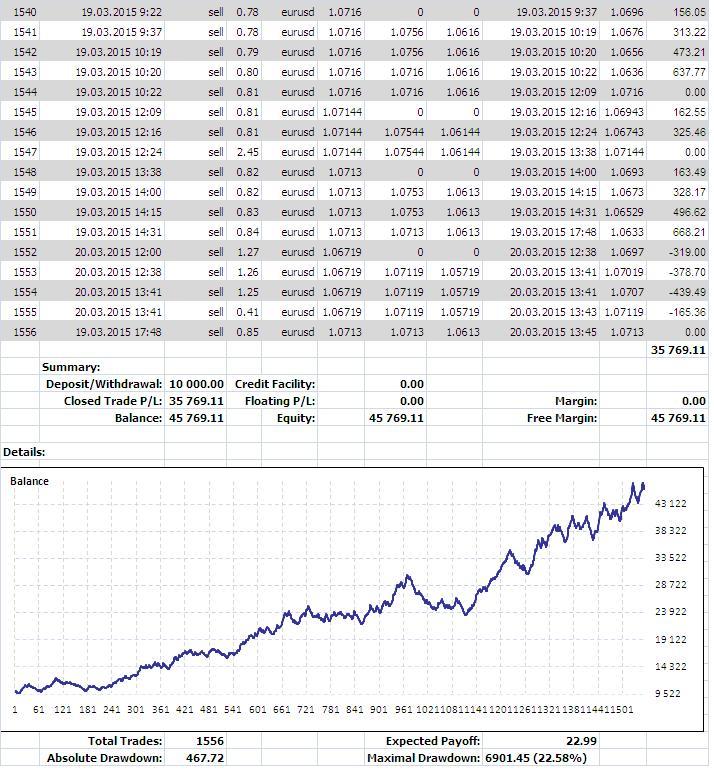

Сам я первые шаги в алготорговле сделал в 2010 году. С тех пор минуло много лет, разработано и опробовано с десяток роботов, но только два из них я использую в реальной торговле и на их основе создаю модели, в том числе действующие, для проверки эффективности торговли.

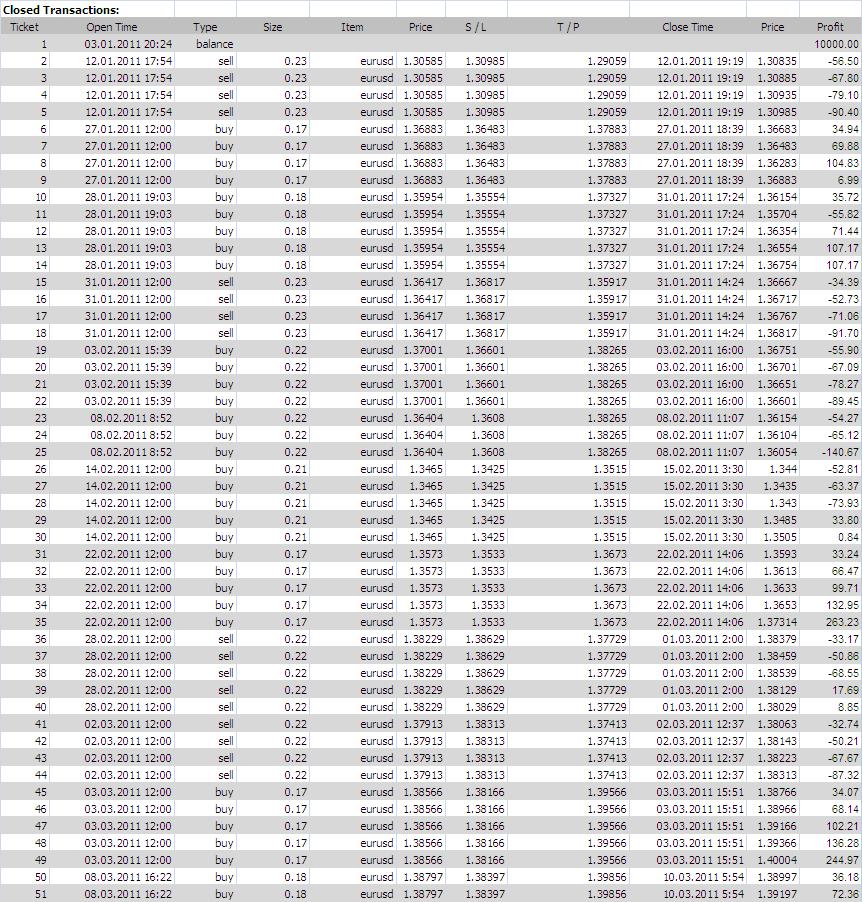

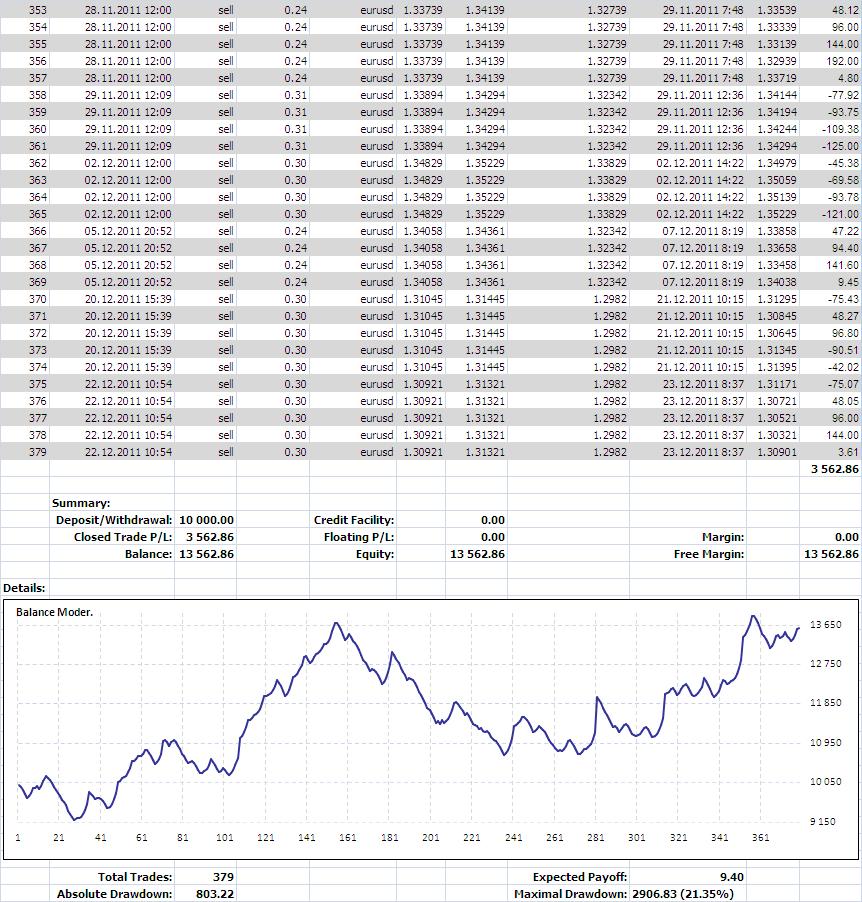

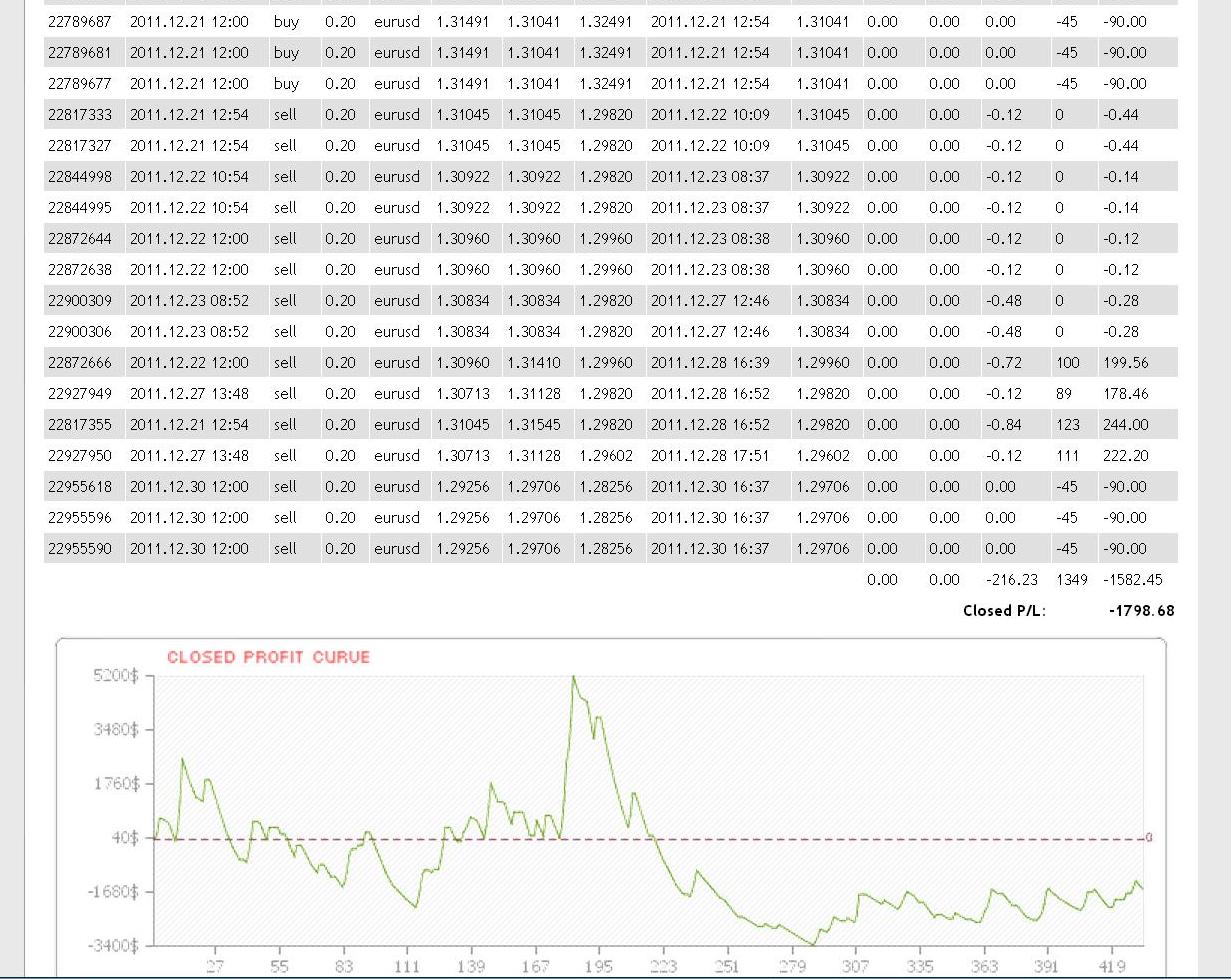

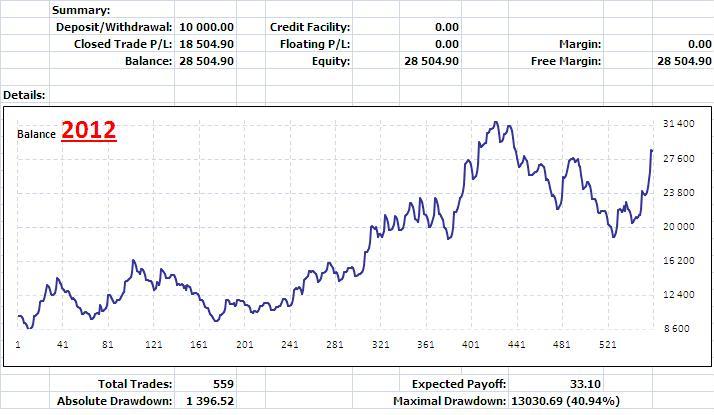

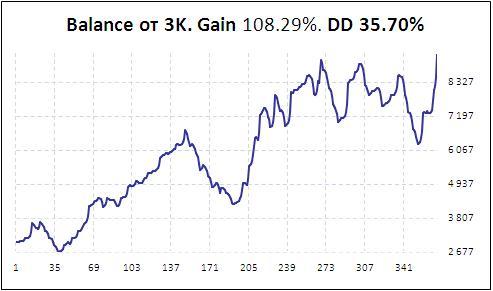

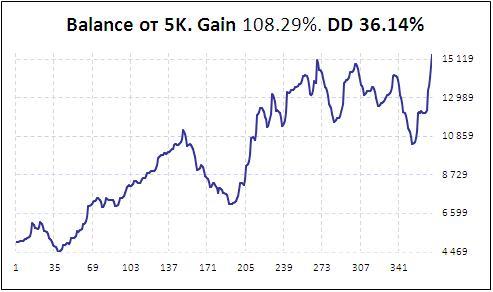

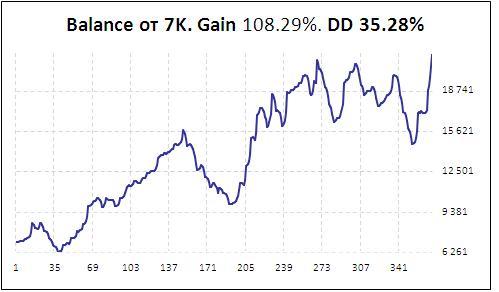

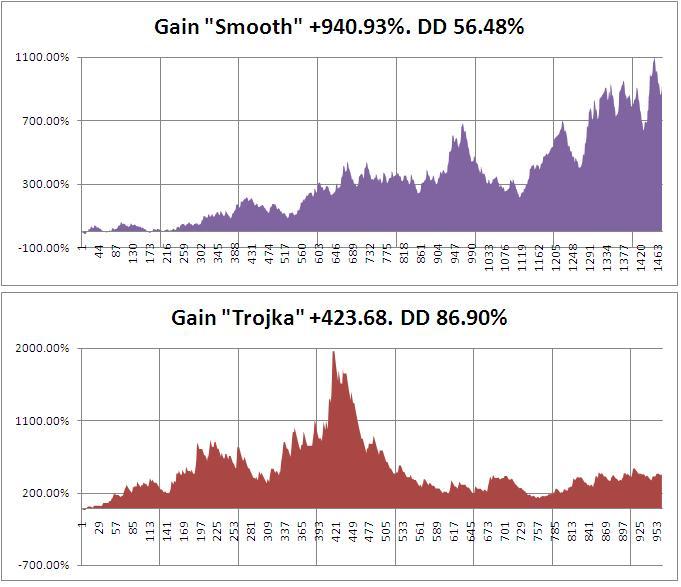

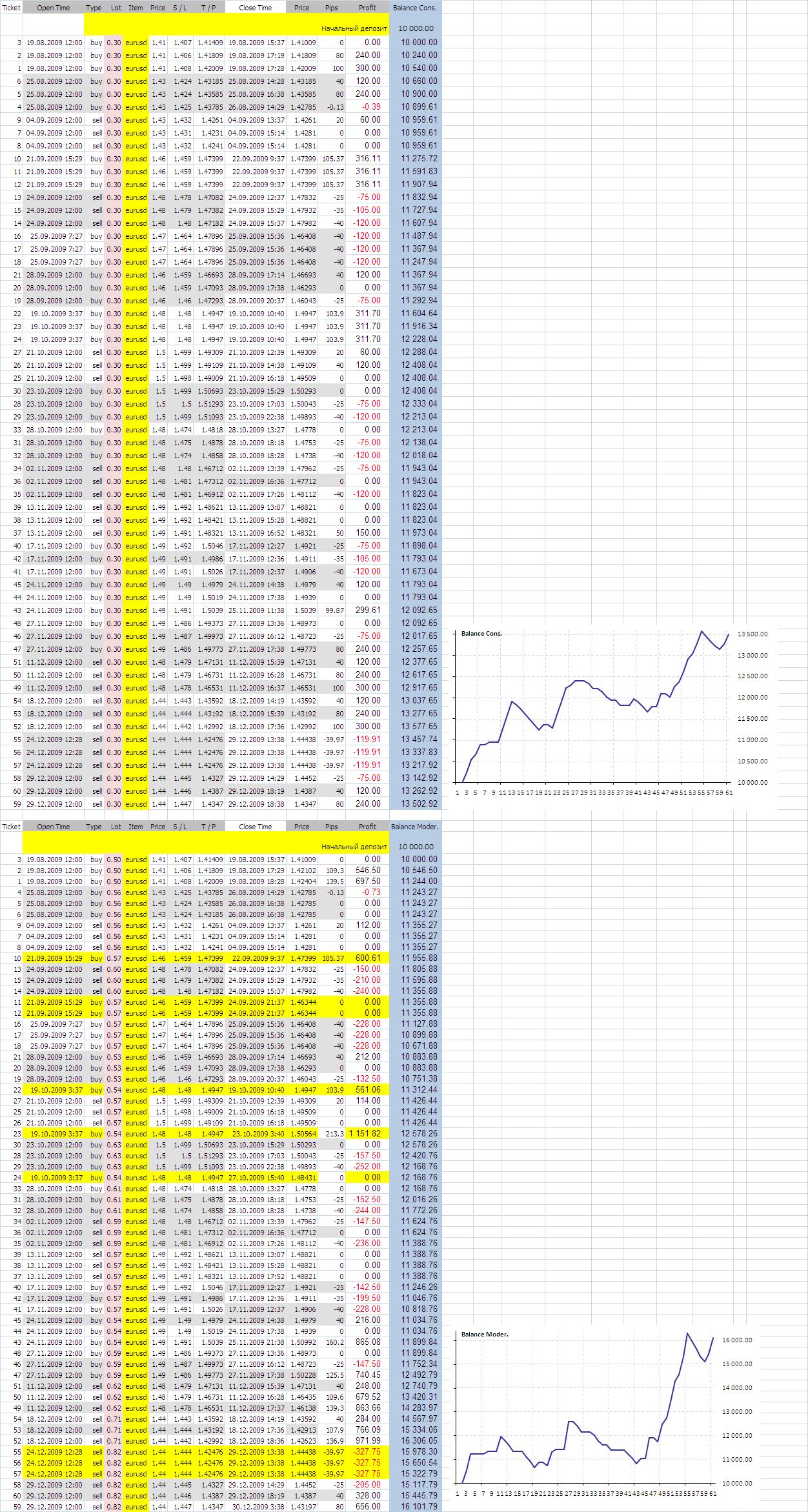

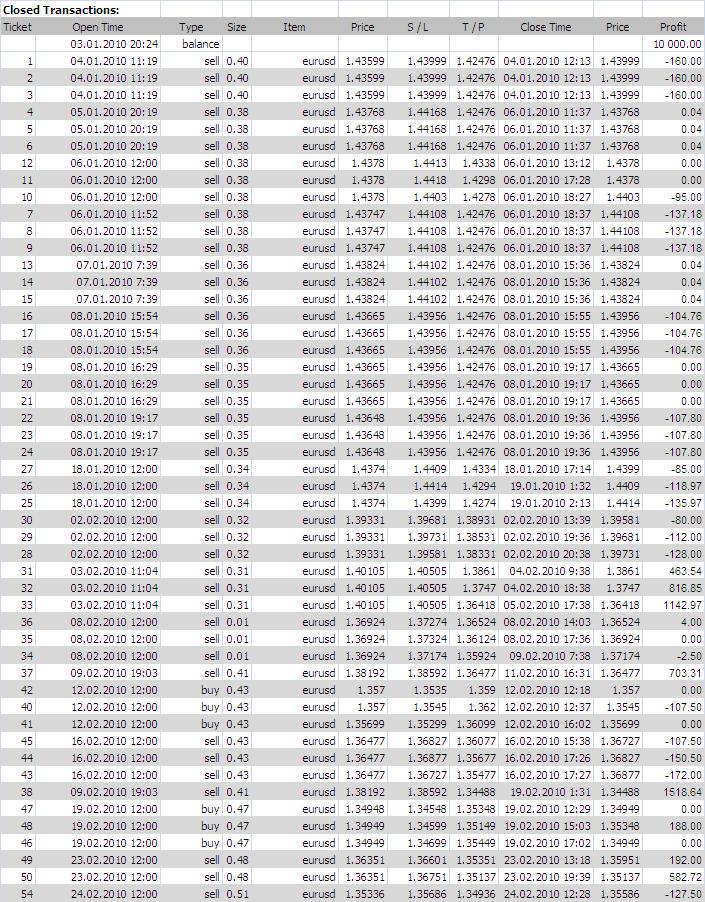

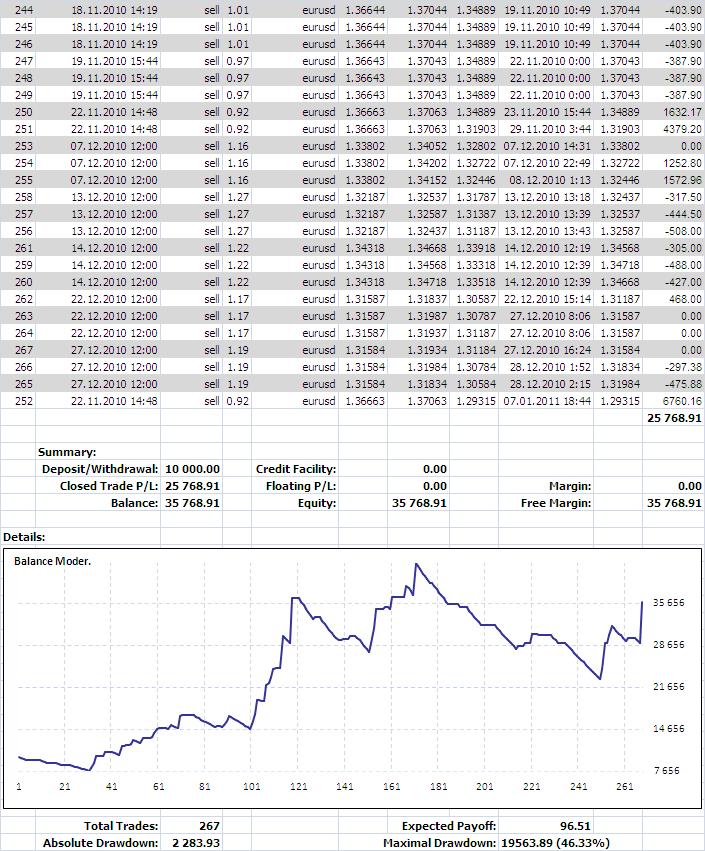

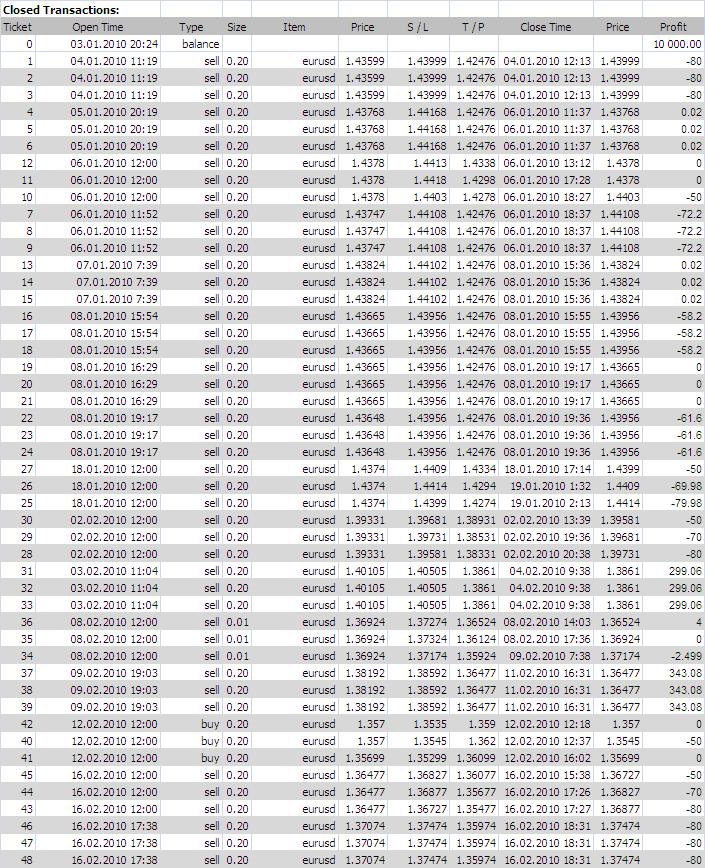

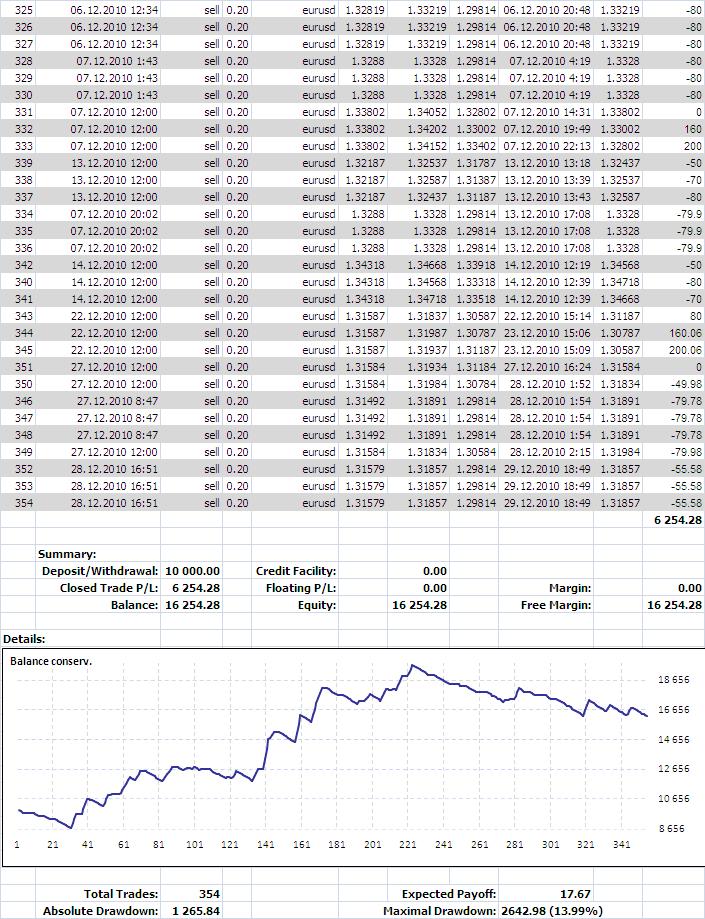

Скажете, зачем, если можно просто прогнать тот или иной советник в тестере MT4 - это быстро и удобно,.. - согласен. Но такое возможно, если торговая система полностью автоматизирована и ручной вмешательство не предусмотрено и если советник ОДИН, т. к. два советника прогнать в тестере одновременно невозможно, а значит придется результаты сводить, микшировать уже в другой программе. Например, в Excell, что я обычно и делаю, т. к. это очень удобная, простая и многофункциональная программная среда, позволяющая работать с электронными таблицами и графиками в наглядной форме. Сами модели с реальными датами и котировками опубликую позже...

В этой теме предлагаю делится мыслями по созданию, оптимизации и моделированию своих торговых систем. Имею ввиду не создание советников, а именно моделирование комплексной работы своей торговой системы на исторических данных, включая автоматизированную и ручную составляющие, описанные регламентом вашей ТС...

Сам я первые шаги в алготорговле сделал в 2010 году. С тех пор минуло много лет, разработано и опробовано с десяток роботов, но только два из них я использую в реальной торговле и на их основе создаю модели, в том числе действующие, для проверки эффективности торговли.

Скажете, зачем, если можно просто прогнать тот или иной советник в тестере MT4 - это быстро и удобно,.. - согласен. Но такое возможно, если торговая система полностью автоматизирована и ручной вмешательство не предусмотрено и если советник ОДИН, т. к. два советника прогнать в тестере одновременно невозможно, а значит придется результаты сводить, микшировать уже в другой программе. Например, в Excell, что я обычно и делаю, т. к. это очень удобная, простая и многофункциональная программная среда, позволяющая работать с электронными таблицами и графиками в наглядной форме. Сами модели с реальными датами и котировками опубликую позже...

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

") ), показывая тесты именно на том участке котировок (он может быть довольно большим), под которые он программировался и результаты будут ОТЛИЧНЫМИ!

), показывая тесты именно на том участке котировок (он может быть довольно большим), под которые он программировался и результаты будут ОТЛИЧНЫМИ!

слов нет у меня, одни буквы...

слов нет у меня, одни буквы...