На следующей неделе государственное статистическое бюро в Америке обнародует предварительную оценку экономического роста в III квартале 2015 г. В зависимости от новости рынки пойдут вверх или вниз.

Однако инвесторы ошибаются, если надеются увидеть статистическую правду: это будет лишь первый раунд игры "прицепи хвост ослу" (детская игра, в которой игрок с завязанными глазами должен правильно приложить хвост к изображению осла).

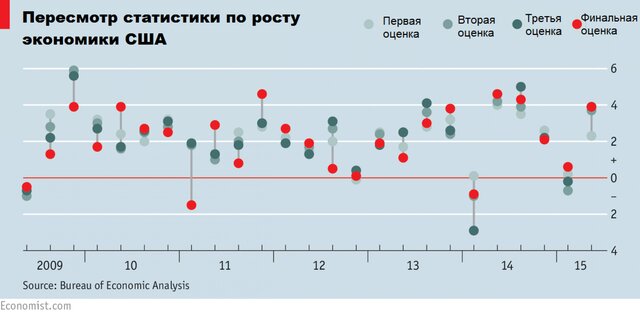

Возьмем, к примеру, период с января по март прошлого года, когда чрезвычайно холодная погода удерживала покупателей дома. Предварительная оценка темпов роста ВВП от Бюро экономического анализа (БЭА) - годовое увеличение в 0,1% - была неудовлетворительной, но не страшной. Вторая оценка - снижение на 1% - довольно сильно омрачила инвесторов.

Когда появилась третья и окончательная оценка (падение на 2,9%), то стало ясно, что это был самый плохой квартал с разгара финансового кризиса, пишет британский журнал The Economist.

Следует заметить, что статистические данные пересматриваются через нескольких лет, но важность этого шага уже не так велика. Недавно БЭА пересмотрело свою оценку за 2012-2014 гг. и обнаружило, что американская экономика развивалась намного медленнее, чем первоначально считалось.

Одним махом бюро ликвидировало $70 млрд (эквивалент годового промышленного производства Шри Ланки) из своей статистики. Никто этого не заметил. Но если бы эти изменения были включены в более ранние оценки, то это бы повлияло на рынок и монетарную политику.

БЭА публикует предварительную оценку примерно через месяц после календарного завершения квартала, причем, по признанию представителей статбюро, их расчеты базируются на неполной статистике. Вторая и третья оценки появляются с месячным интервалом. Другие статистические бюро работают еще медленнее: Австралийское статистическое бюро ждет три месяца до обнародования первых данных.

Эксперты ОЭСР недавно сравнили размер пересмотренных оценок ВВП в 18 развитых странах за период с 1994 по 2013 гг. Выяснилось, что у большинства статистических служб предварительная оценка, как правило, была немного занижена, но у БЭА на контрасте она чаще завышалась. Тем не менее средний размер пересмотренной оценки у БЭА находится где-то в середине списка и превышает те, которые были у Канады и Испании, но меньше, чем в Финляндии, Японии и Норвегии.

Вызывает также тревогу и тот факт, что БЭА стало менее аккуратным в последнее время. Средний пересмотренный показатель с первой до третьей оценок составлял 0,6% с 1993 по 2013 гг., но с начала 2014 г. эта цифра увеличилась до 1,3% Возможно, это отражает высокую волатильность самой экономики. В последние шесть кварталов темпы роста сильно менялись, взлетая до 3,9% (или даже выше), а потом дважды опускались до отрицательного показателя.

Возможно, этому есть и другие объяснения. В период с 2010 по 2014 гг. средний показатель I квартала был около 0,6%, что на два полных процентных пункта ниже, чем в остальные кварталы. Специалисты БЭА признаются, что не до конца учитывают сезонный эффект праздников и погоды. В то же время бюро обещает провести "многоэтапную программу" по преодолению этого недостатка.

Решением могла бы стать публикация более полной статистики. Так, например, в дополнении к ВВП, БЭА могло бы обнародовать данные по валовому внутреннему доходу. ВВД, как и ВВП, макроэкономический показатель, но который измеряет доходы, а не расходы. ВВП и ВВД редко совпадают, хотя в теории должны это делать: с января по март этого года американский ВВП упал на 0,2%, а ВВД вырос на 1,9%.

Возможно, БЭА следует публиковать средний ВВП и ВВД вместе с квартальной статистикой. Эта средняя величина должна уменьшить возможность ошибки. Это также предоставит инвесторам дополнительную информацию для размышлений.

Источник

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!