Юрий Зайцев

МАСТЕР

Джером Пауэлл – продолжатель дела Йеллен

Обзор рынка Forex на 3 ноября.

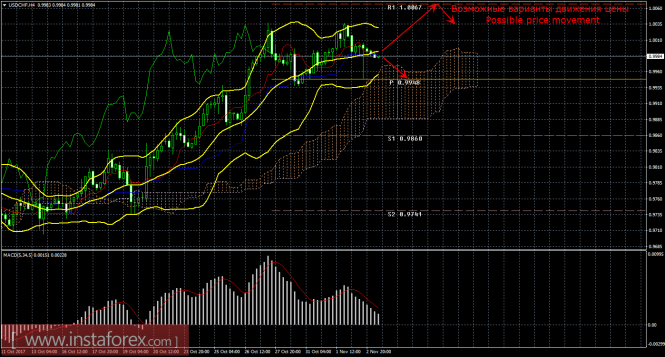

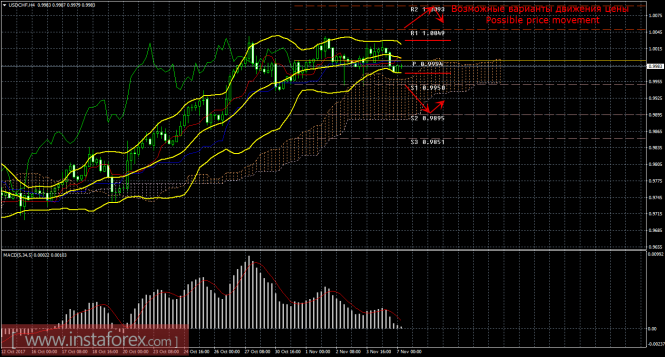

EUR/USD, GBP/USD.

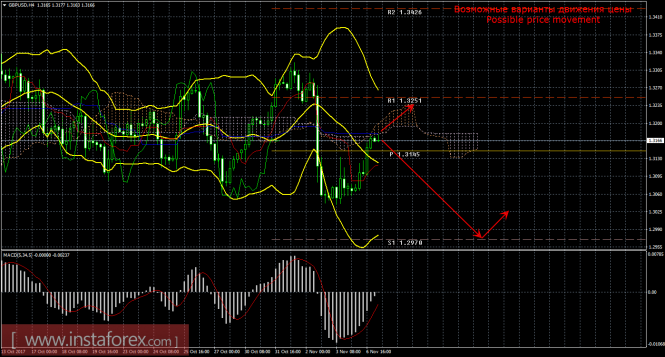

Итак, в четверг Банк Англии поднял базовую ставку с 0,25% до 0,50% семью голосами против двух членами Комитета по монетарной политике, тогда как ожидалось шесть голосами против трёх. Инвесторы не стали делать заход по фунту вверх и сразу принялись его продавать. Оптимизма в решении Банка Англии никто не увидел. Целевой уровень инфляции в 2% ЦБ ожидает только к 2020 году, экономический рост на текущий год оценивается в 1,5% против 1,75% два месяца назад. Предполагается, что следующее повышение ставки будет только через год-полтора. Фунт обвалился на 184 пункта.

В еврозоне Manufacturing PMI в финальной оценке за октябрь был понижен до 58,5 с 58,6. В США еженедельное число обращений за пособиями по безработице снизилось с 234К до 229К, что уже меньше показателей до ураганов. Затраты на рабочую силу в 3-м квартале увеличились на 0,5% против 0,3% во 2-м квартале. Уровень производительности в несельскохозяйственном секторе за этот же период возрос на 3,0% против прогноза 2,4%. Всё это даёт основание с оптимизмом смотреть на сегодняшние данные по труду. Прогноз по Non-Farm Employment Change за октябрь 310-312 тыс.

Весь день обсуждался план налоговой реформы, который «случайно» попал в СМИ. Ничего нового в нём не было и споры шли о степени вероятности его принятия Конгрессом и в каком окончательном виде это произойдёт. На этих спорах евро и прибавил 40 пунктов. Вечером Дональд Трамп объявил имя нового президента ФРС – Джерома Пауэлла, которого ещё должен утвердить Сенат. И хотя Пауэлл в своём отношении к монетарной политике похож на Йеллен, Трампу удалось сделать вроде бы главное – договориться о назначении на ключевой пост человека из стана республиканцев, но удовлетворяющего и демократов. Но это иллюзорная победа. Дело в том, что Пауэлл работал в банках – спонсорах демократов – Dillon, Salomon Brothers (купленного Morgan Stanley), Carlyle Group, Read & Co, после чего и был зачислен в команду Барака Обамы и им же введённым в состав ФРС под давлением партийной верхушки. При этом нет сведений о фактической принадлежности Пауэлла к какой-либо партии. Контроль за ФРС Трамп не получил и эта главная новость для инвесторов. Теперь можно ожидать оперативного рассмотрения, корректировки и принятия налоговой реформы Конгрессом, что опять же благоприятно отразится на долларе.

Торговый баланс США за сентябрь ожидается в -43,3 млрд долларов против -42,4 млрд в августе. Ожидание в целом чуть хуже средних сентябрьских значений, но показатель легко списать на ураганы. Индекс деловой активности в непроизводственном секторе США за октябрь ожидается понижеием с 59,8 до 58,5, но объём фабричных заказов за сентябрь ожидается ростом на 1,3%.

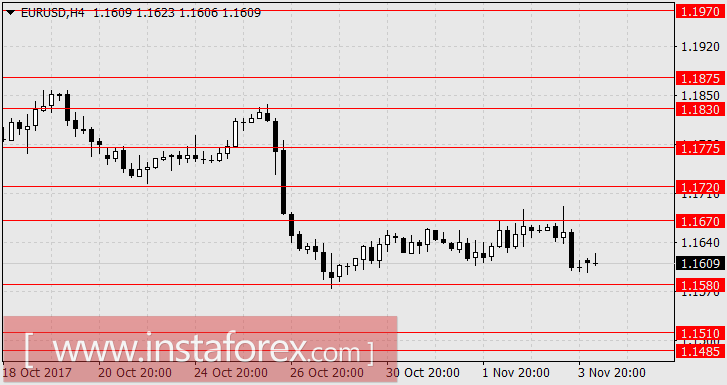

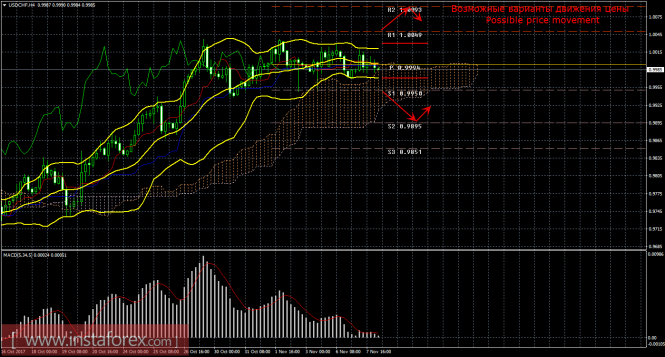

В Великобритании октябрьский Services PMI ожидается понижением с 53,6 до 53,3. Ждём широкого наступления доллара. Цель по евро 1.1510, по британскому фунту 1.2880, далее диапазон 1.2780-1.2810.

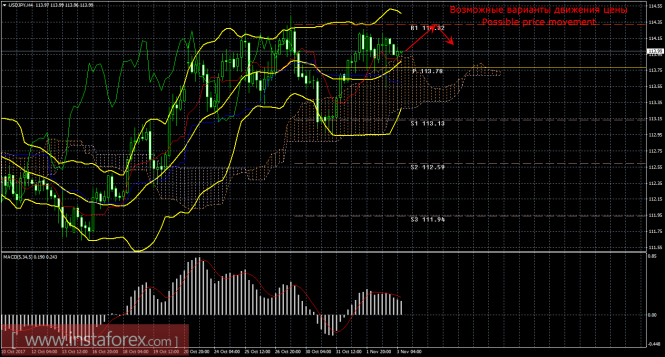

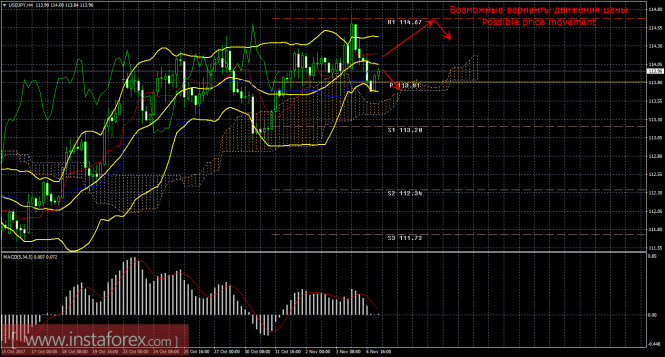

USD/JPY.

Сегодня в Японии выходной день. Вчера фондовый индекс Nikkei225 прибавил 0,53%, йена снизилась на 10 пунктов из-за ослабления только лишь фунта и канадского доллара – ряд других ведущих валют укреплялся. В частности, торговый баланс Австралии за сентябрь составил 1,75 млрд долларов против прогноза 1,42 млрд и «австралиец» возрос на 37 пунктов. Индекс потребительского доверия в Японии за прошлый месяц возрос с 43,9 до 44,5. Фондовые индексы АТР торгуются разнонаправлено, но это не должно смущать инвесторов – рост доллара повлечёт за собой и оптимистичные настроения по йене. На текущий момент доходности по американским гособлигациям снижаются, хотя и находятся в диапазоне вторника, что не даёт полной уверенности.

Ждём рост йены к 115.50.

С уважением, аналитик ГК InstaForex,

Юрий Зайцев.

Рубрика "Итоги недели"

Обзор рынка Forex на 3 ноября.

EUR/USD, GBP/USD.

Итак, в четверг Банк Англии поднял базовую ставку с 0,25% до 0,50% семью голосами против двух членами Комитета по монетарной политике, тогда как ожидалось шесть голосами против трёх. Инвесторы не стали делать заход по фунту вверх и сразу принялись его продавать. Оптимизма в решении Банка Англии никто не увидел. Целевой уровень инфляции в 2% ЦБ ожидает только к 2020 году, экономический рост на текущий год оценивается в 1,5% против 1,75% два месяца назад. Предполагается, что следующее повышение ставки будет только через год-полтора. Фунт обвалился на 184 пункта.

В еврозоне Manufacturing PMI в финальной оценке за октябрь был понижен до 58,5 с 58,6. В США еженедельное число обращений за пособиями по безработице снизилось с 234К до 229К, что уже меньше показателей до ураганов. Затраты на рабочую силу в 3-м квартале увеличились на 0,5% против 0,3% во 2-м квартале. Уровень производительности в несельскохозяйственном секторе за этот же период возрос на 3,0% против прогноза 2,4%. Всё это даёт основание с оптимизмом смотреть на сегодняшние данные по труду. Прогноз по Non-Farm Employment Change за октябрь 310-312 тыс.

Весь день обсуждался план налоговой реформы, который «случайно» попал в СМИ. Ничего нового в нём не было и споры шли о степени вероятности его принятия Конгрессом и в каком окончательном виде это произойдёт. На этих спорах евро и прибавил 40 пунктов. Вечером Дональд Трамп объявил имя нового президента ФРС – Джерома Пауэлла, которого ещё должен утвердить Сенат. И хотя Пауэлл в своём отношении к монетарной политике похож на Йеллен, Трампу удалось сделать вроде бы главное – договориться о назначении на ключевой пост человека из стана республиканцев, но удовлетворяющего и демократов. Но это иллюзорная победа. Дело в том, что Пауэлл работал в банках – спонсорах демократов – Dillon, Salomon Brothers (купленного Morgan Stanley), Carlyle Group, Read & Co, после чего и был зачислен в команду Барака Обамы и им же введённым в состав ФРС под давлением партийной верхушки. При этом нет сведений о фактической принадлежности Пауэлла к какой-либо партии. Контроль за ФРС Трамп не получил и эта главная новость для инвесторов. Теперь можно ожидать оперативного рассмотрения, корректировки и принятия налоговой реформы Конгрессом, что опять же благоприятно отразится на долларе.

Торговый баланс США за сентябрь ожидается в -43,3 млрд долларов против -42,4 млрд в августе. Ожидание в целом чуть хуже средних сентябрьских значений, но показатель легко списать на ураганы. Индекс деловой активности в непроизводственном секторе США за октябрь ожидается понижеием с 59,8 до 58,5, но объём фабричных заказов за сентябрь ожидается ростом на 1,3%.

В Великобритании октябрьский Services PMI ожидается понижением с 53,6 до 53,3. Ждём широкого наступления доллара. Цель по евро 1.1510, по британскому фунту 1.2880, далее диапазон 1.2780-1.2810.

USD/JPY.

Сегодня в Японии выходной день. Вчера фондовый индекс Nikkei225 прибавил 0,53%, йена снизилась на 10 пунктов из-за ослабления только лишь фунта и канадского доллара – ряд других ведущих валют укреплялся. В частности, торговый баланс Австралии за сентябрь составил 1,75 млрд долларов против прогноза 1,42 млрд и «австралиец» возрос на 37 пунктов. Индекс потребительского доверия в Японии за прошлый месяц возрос с 43,9 до 44,5. Фондовые индексы АТР торгуются разнонаправлено, но это не должно смущать инвесторов – рост доллара повлечёт за собой и оптимистичные настроения по йене. На текущий момент доходности по американским гособлигациям снижаются, хотя и находятся в диапазоне вторника, что не даёт полной уверенности.

Ждём рост йены к 115.50.

С уважением, аналитик ГК InstaForex,

Юрий Зайцев.

Рубрика "Итоги недели"

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!