Чему нас учит денежная история (инфографика)

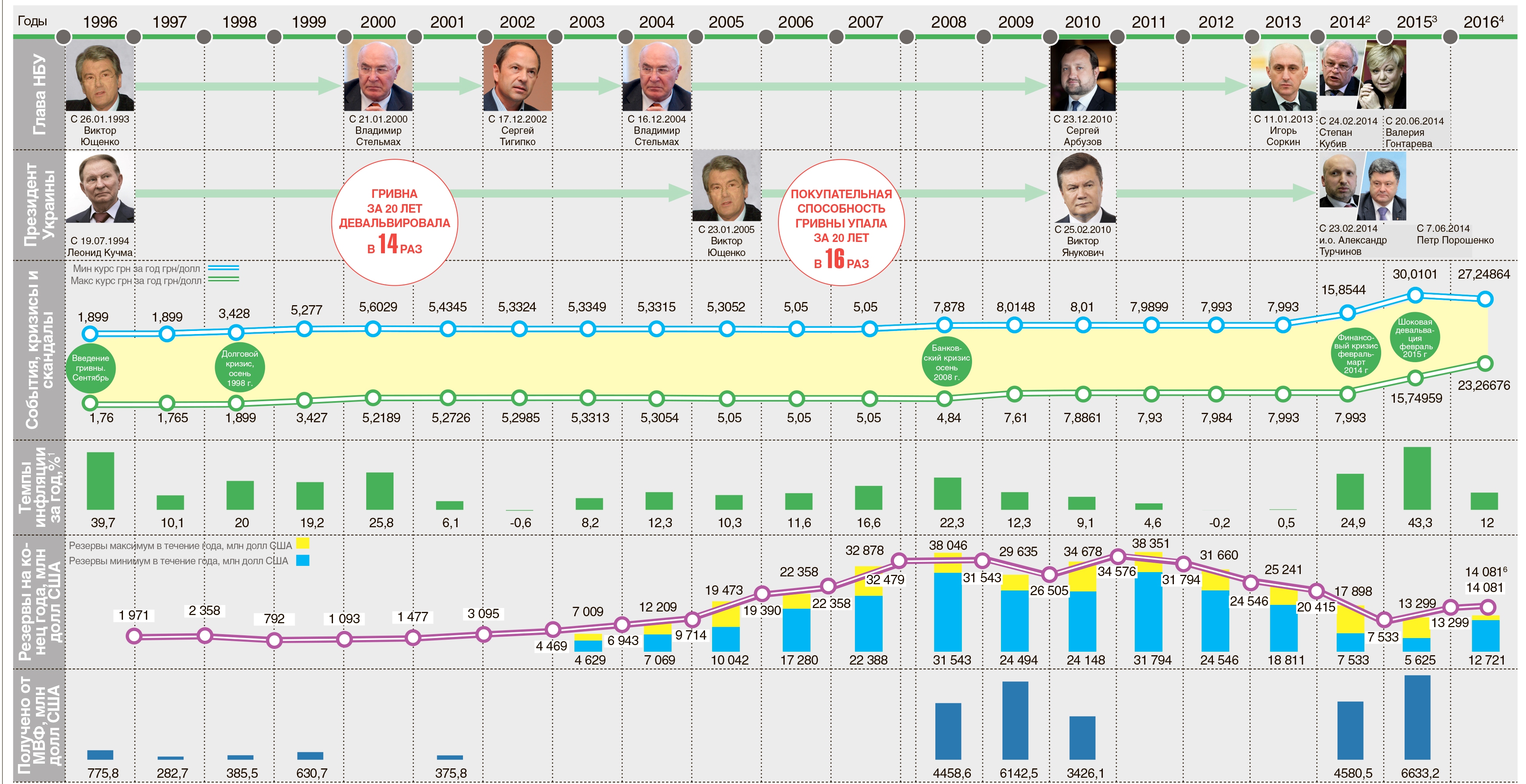

Наверное, мы должны поздравлять нашу денежную единицу в связи с ее двадцатилетием. Но не сможем. Потому что она у нас неприлично подешевела за первые с 20 лет ее существования.

В 14 раз гривна подешевела по сравнению с долларом. В 16 раз подешевела она как средство для покупки чего-то нужного лично нам – еды, воды, одежды-обуви, жилья, машин, билетов к теплому морю, да мало ли чего еще. Да, это эффект сложного процента. Но это чистая правда, все так и есть.

В 16 раз за 20 лет – это очень много. Только чтобы спасти наши сбережения от инфляции, украинский банк должен платить по вкладу в гривне минимум 17% годовых – и так каждый год на протяжении 20 лет.

Всякий раз, когда проваливается гривна, мы видим процесс национализации чьих-то убытков. Ну или процесс приватизации части золотовалютных резервов НБУ. У девальвации гривны нет иных причин. Хотя, впрочем, есть одно исключение: война всегда бьет по курсу национальной валюты.

В общем, всем главам НБУ, которые брали на себя ответственность за стабильность национальной валюты на протяжении последних 20 лет, за их работу мы должны поставить твердые “двойки“. Даже тем, кто занимал это кресло в относительно спокойные времена. Потому что в спокойные времена надо не расслабляться коллекционированием дензнаков либо черепков, а готовиться к временам неспокойным. И еще говорить твердое “нет“, когда просят “напечатать еще немного гривны“.

Источник

Наверное, мы должны поздравлять нашу денежную единицу в связи с ее двадцатилетием. Но не сможем. Потому что она у нас неприлично подешевела за первые с 20 лет ее существования.

В 14 раз гривна подешевела по сравнению с долларом. В 16 раз подешевела она как средство для покупки чего-то нужного лично нам – еды, воды, одежды-обуви, жилья, машин, билетов к теплому морю, да мало ли чего еще. Да, это эффект сложного процента. Но это чистая правда, все так и есть.

В 16 раз за 20 лет – это очень много. Только чтобы спасти наши сбережения от инфляции, украинский банк должен платить по вкладу в гривне минимум 17% годовых – и так каждый год на протяжении 20 лет.

Всякий раз, когда проваливается гривна, мы видим процесс национализации чьих-то убытков. Ну или процесс приватизации части золотовалютных резервов НБУ. У девальвации гривны нет иных причин. Хотя, впрочем, есть одно исключение: война всегда бьет по курсу национальной валюты.

В общем, всем главам НБУ, которые брали на себя ответственность за стабильность национальной валюты на протяжении последних 20 лет, за их работу мы должны поставить твердые “двойки“. Даже тем, кто занимал это кресло в относительно спокойные времена. Потому что в спокойные времена надо не расслабляться коллекционированием дензнаков либо черепков, а готовиться к временам неспокойным. И еще говорить твердое “нет“, когда просят “напечатать еще немного гривны“.

Источник

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!