О трудностях при попытках пролонгировать или купить полис, расширяющий покрытие убытков по ОСАГО, – добровольного страхования автогражданской ответственности (ДСАГО) – «Ведомостям» рассказали несколько автовладельцев. Максимальный ущерб, который может возместить страховщик по ОСАГО, ограничен: сейчас это 400 000 руб. за повреждение имущества и 500 000 руб. за вред жизни и здоровью. Некоторые на случай более крупных убытков – например, столкновения с дорогим автомобилем – дополнительно покупают полис ДСАГО. Лимит выплат по нему может достигать 1–3 млн руб.

Многие компании сейчас ограничили продажи таких полисов или готовы продавать только вместе с полисом каско, показал опрос «Ведомостей».

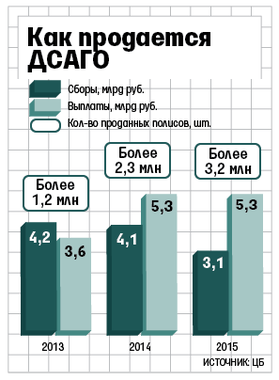

Убыточность начала расти в 2014 г., уверяют страховщики, статистика ЦБ это подтверждает (см. график на стр. 14). В 2014 г. выплаты по ДСАГО выросли на 1,7 млрд руб. до 5,3 млрд, несмотря на снижение продаж. Тогда же стали сокращаться продажи: они упали почти втрое – с 3,25 млн полисов в 2013 г. до 1,24 млн в 2015 г. (данные ЦБ). Этому способствовали кризис и повышение выплат по ОСАГО, сделавшее ненужным полисы, например, с лимитом ответственности 500 000 руб.

Распространение в 2014 г. закона о защите прав потребителей на ОСАГО увеличило выплаты и по добровольной автогражданке, напоминает исполнительный директор Российского союза автостраховщиков Евгений Уфимцев. Основные убытки в этом виде страхования, по его словам, – бесконтактные ДТП, когда машина виновника не пострадала, часто намеренно подстроенные: «Я подрезал, он выкрутил руль и улетел в кювет, машина сильно пострадала».

Повышением тарифов проблему не решить, уверен Уфимцев: «Нужно поднять тарифы на 100%, что сделает неинтересным такой полис для честного клиента, но не остановит мошенников».

СК «МАКС» практически приостановила страхование ДСАГО, говорит директор по развитию страхования Сергей Печников. «Мы столкнулись с огромной убыточностью и значимой долей мошенничества, которое трудно было пресечь», – объясняет он. Сначала такие клиенты покупали расширение по ОСАГО после ДТП, когда был очевиден недостаток лимита, потом стали организовывать серии «тотальных» убытков с премиальными иномарками (когда пострадавшие машины не подлежат восстановлению), рассказывает Печников. Более двух лет МАКС продает ДСАГО только через нескольких партнеров, причем определяющим является совместная продажа с каско.

«Мы продаем ДСАГО новым клиентам только вместе с каско – и то не во всех регионах, в ряде городов не продаем вообще», – говорит руководитель управления андеррайтинга «Альфастрахования» Илья Григорьев, зато старым проверенным клиентам компания готова продать полис без каско. В «Либерти страховании» полис также можно купить вместе с каско, максимальный лимит – 1 млн руб., говорит заместитель гендиректора Александр Потитов. Отдельно, по его словам, полис не продается с августа 2015 г. – из-за высокого уровня мошенничества.

«Мы продаем в основном при продлении полиса или старым проверенным клиентам», – указывает гендиректор «Зетта страхования» Игорь Фатьянов, объясняя такую политику компании высокой убыточностью. Обычно она составляет 200–500%, а у некоторых компаний в отдельное время достигала даже 1000%, рассказывает он.

Купить полис в «Ренессанс страховании» можно вместе с каско или ОСАГО, говорит управляющий директор департамента страхования автомобилей компании Сергей Демидов. Но убыточность по ДСАГО в некоторых регионах достигает критических показателей из-за мошенников, что ведет к прекращению продаж, замечает он. По подобной схеме продает «Ингосстрах» с максимальным лимитом в 1,5 млн руб. «Согласие» также продает такой полис только вместе с каско, говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Дмитрий Кузнецов.

В «Согазе» некоторые низкорисковые клиенты могут купить полис отдельно от каско, говорит представитель страховщика Екатерина Двойникова. За последние полгода количество проданных полисов ДСАГО составило 2% от количества заключенных договоров ОСАГО, спрос снизился после того, как были существенно увеличены лимиты возмещения в рамках ОСАГО, замечает она.

«РЕСО-гарантия» даже стимулирует постоянных клиентов по ОСАГО к покупке таких полисов на случай ДТП с участием нескольких автомобилей или дорогих иномарок», – говорит Михаил Петряев из управления розничного страхования компании. Для новых клиентов, по его словам, лимит ограничен 300 000 руб. из-за роста мошенничества. Новый бизнес по ДСАГО убыточен, причем настолько, что иногда этот «минус» не в силах перебить «плюс» от договоров постоянных клиентов, поэтому некоторые страховщики вообще отказались от этого продукта, объясняет он.

Мария КАВЕРИНА

источник

Многие компании сейчас ограничили продажи таких полисов или готовы продавать только вместе с полисом каско, показал опрос «Ведомостей».

Убыточность начала расти в 2014 г., уверяют страховщики, статистика ЦБ это подтверждает (см. график на стр. 14). В 2014 г. выплаты по ДСАГО выросли на 1,7 млрд руб. до 5,3 млрд, несмотря на снижение продаж. Тогда же стали сокращаться продажи: они упали почти втрое – с 3,25 млн полисов в 2013 г. до 1,24 млн в 2015 г. (данные ЦБ). Этому способствовали кризис и повышение выплат по ОСАГО, сделавшее ненужным полисы, например, с лимитом ответственности 500 000 руб.

Распространение в 2014 г. закона о защите прав потребителей на ОСАГО увеличило выплаты и по добровольной автогражданке, напоминает исполнительный директор Российского союза автостраховщиков Евгений Уфимцев. Основные убытки в этом виде страхования, по его словам, – бесконтактные ДТП, когда машина виновника не пострадала, часто намеренно подстроенные: «Я подрезал, он выкрутил руль и улетел в кювет, машина сильно пострадала».

Повышением тарифов проблему не решить, уверен Уфимцев: «Нужно поднять тарифы на 100%, что сделает неинтересным такой полис для честного клиента, но не остановит мошенников».

СК «МАКС» практически приостановила страхование ДСАГО, говорит директор по развитию страхования Сергей Печников. «Мы столкнулись с огромной убыточностью и значимой долей мошенничества, которое трудно было пресечь», – объясняет он. Сначала такие клиенты покупали расширение по ОСАГО после ДТП, когда был очевиден недостаток лимита, потом стали организовывать серии «тотальных» убытков с премиальными иномарками (когда пострадавшие машины не подлежат восстановлению), рассказывает Печников. Более двух лет МАКС продает ДСАГО только через нескольких партнеров, причем определяющим является совместная продажа с каско.

«Мы продаем ДСАГО новым клиентам только вместе с каско – и то не во всех регионах, в ряде городов не продаем вообще», – говорит руководитель управления андеррайтинга «Альфастрахования» Илья Григорьев, зато старым проверенным клиентам компания готова продать полис без каско. В «Либерти страховании» полис также можно купить вместе с каско, максимальный лимит – 1 млн руб., говорит заместитель гендиректора Александр Потитов. Отдельно, по его словам, полис не продается с августа 2015 г. – из-за высокого уровня мошенничества.

«Мы продаем в основном при продлении полиса или старым проверенным клиентам», – указывает гендиректор «Зетта страхования» Игорь Фатьянов, объясняя такую политику компании высокой убыточностью. Обычно она составляет 200–500%, а у некоторых компаний в отдельное время достигала даже 1000%, рассказывает он.

Купить полис в «Ренессанс страховании» можно вместе с каско или ОСАГО, говорит управляющий директор департамента страхования автомобилей компании Сергей Демидов. Но убыточность по ДСАГО в некоторых регионах достигает критических показателей из-за мошенников, что ведет к прекращению продаж, замечает он. По подобной схеме продает «Ингосстрах» с максимальным лимитом в 1,5 млн руб. «Согласие» также продает такой полис только вместе с каско, говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Дмитрий Кузнецов.

В «Согазе» некоторые низкорисковые клиенты могут купить полис отдельно от каско, говорит представитель страховщика Екатерина Двойникова. За последние полгода количество проданных полисов ДСАГО составило 2% от количества заключенных договоров ОСАГО, спрос снизился после того, как были существенно увеличены лимиты возмещения в рамках ОСАГО, замечает она.

«РЕСО-гарантия» даже стимулирует постоянных клиентов по ОСАГО к покупке таких полисов на случай ДТП с участием нескольких автомобилей или дорогих иномарок», – говорит Михаил Петряев из управления розничного страхования компании. Для новых клиентов, по его словам, лимит ограничен 300 000 руб. из-за роста мошенничества. Новый бизнес по ДСАГО убыточен, причем настолько, что иногда этот «минус» не в силах перебить «плюс» от договоров постоянных клиентов, поэтому некоторые страховщики вообще отказались от этого продукта, объясняет он.

Мария КАВЕРИНА

источник

")