Подведу итог 2 недель - получен убыток -9,79%. Начислены дивиденды 0,32%. Для сравнения, индекс ММВБ упал на -8,11%. Несмотря на довольно быстрое падение, коррекция является лишь техническим следствием высокой прибыли инвесторов в последние месяцы, аналогично декабрьской коррекции. Пока у нее нет поддержки для развития, поскольку пузырь акций на мировых рынках продолжается и оказывает повышающее давление на нашу экономику и рынок. Тем не менее, ситуацию не стоит недооценивать, поведение пузыря на мировых рынках непредсказуемо и нужно учитывать возможность его схлопывания. В этом случае падение сырьевых цен и оттоки от оставшихся нерезидентов повлияют и на наш рынок.

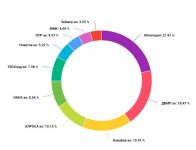

На текущий момент более половины портфеля сконцентрировано в реорганизационных идеях, мало зависящих от общего состояния рынка.

Очень рад, что коррекция произошла именно сейчас, благодаря ей удалось собрать дешево большой пакет ДВМП. Росатом вступил во владение компанией и теперь может продолжить реорганизацию. Оферта может быть объявлена в любой момент, поэтому пришлось бы набирать акции по любой цене, а так акций получилось больше в штуках и дешевле, что значительно повысило потенциальную прибыль. Цена на бирже никакого значения не имеет, поскольку оферта будет делаться по оценке активов, предположительно 160-270р.

Сама идея похожа на Мостотрест и является контрциклической, что сейчас очень важно. Мостотрест в ковидный кризис оказался самой лучшей акцией и вырос более чем на 50%, когда весь остальной рынок падал(в то время второй лучшей акцией рынка оказалась другая идея под оферту - ТМК).

Также очень обрадовал Новабев, наметив реорганизацию другого типа, которая тоже будет иметь контрцикличный эффект.

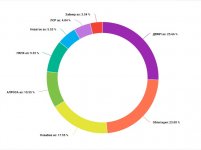

В пятницу пришлось сокращать часть позиций под докупку Новабева: допродал ММК, Ирао, ВК. Это одинаково хорошие компании, поэтому выбирал для продажи только то, что меньше упало.

")