Пока страховщики вместе с Моторным транспортным страховым бюро (МТСБУ) воюют за власть и право рулить рынком ОСГПО, рядовым автовладельцам приходится мириться с фривольным поведением страховых компаний. Так, в сегменте “автогражданки” появилась новая тенденция: платить потерпевшим копейки, занижая сумму выплаты в 1,5-2 раза, и делать вид, что так нужно.

Автовладельцы оказываются в патовой ситуации. Компания, вроде бы, выполняет взятые на себя обязательства. Али пострадавший недоволен, он всегда вправе обратиться в суд – оспорить размер выплаты. Но хорошо известно, сколько может длиться разбирательство. И решение суда далеко не всегда оказывается в пользу пострадавшего.

Автор данного материала сам оказался в подобной ситуации и убедился в неуправляемости страховых компаний.

Странная математика

Все началось две недели назад после небольшого ДТП. Поскольку инцидент был очевидным (“задний” не соблюдал безопасную дистанцию и при заезде на Одесский мост в Киеве догнал впереди идущего), и виновник свою вину не отрицал, оформили европротокол. Оперативно отвезли документы в страховую компанию второй стороны – ею оказалась СК “Провидна”. Написали заявление на выплату.

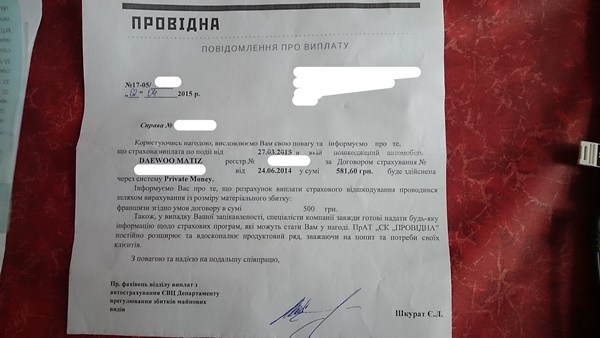

Спустя неделю пришло письмо следующего содержания: принято положительное решение о выплате страхового возмещения. Но при этом “Провидна” начислила на ремонт авто 1080 грн, что без учета франшизы чистыми составляло 580 грн. Фактически компания предложила отремонтировать треснутый в нескольких местах бампер, перекрасить его, заменить порванный брызговик и выровнять погнутую выхлопную трубу (на фото их не видно) за деньги, которых едва хватило бы даже на пайку пластика.

Первая мысль, которая пришла в голову: “Видимо, ошибка?”. Поэтому следующим шагом стал визит в компанию для того, чтобы перепроверить калькуляцию и выяснить детали. Но, сотрудники центра урегулирования “Провидной” безапелляционно заявили, что никакой ошибки нет, и сумма действительно соответствует их оценке.

Весь диалог строился таким образом, что все решает начальство, а мы здесь “сидим и перекладываем бумажки”. Просьба предоставить детальную калькуляцию по убытку тоже была встречена отказом. “Пишите заявление, оно уйдет на рассмотрение начальству – и в течение 30 дней мы дадим ответ”, – непоколебимо заявил представитель “Провидной”.

При том, что калькуляция была открыта на экране его компьютера. Но, мол, процедуры, внутренние правила, поэтому пришлось смириться.

Единственное, на что согласился специалист страховой компании – назвать две суммы: за работу компания начислила 430 грн, за покраску – около 650 грн. На вопрос, как ликвидировать скрытые дефекты, за что покупать новый брызговик, специалист компании лишь пожал плечами.

Кстати, на просьбу дать адрес СТО, которая сможет отремонтировать автомобиль за такие деньги, реакция тоже была предсказуемо безразличной. В страховой компании сообщили, что техстанций в числе партнеров нет (и это один из крупнейших страховщиков, который специализируется на автостраховании), и выплаты на СТО “Провидна” не производит.

Не словом, а делом

Понимая, что словесная перепалка со страховой компанией ничего не даст, и нужны веские аргументы, было принято решение ехать на СТО и получить альтернативную калькуляцию. Экспертное заключение “со стороны” позволило бы убедиться в своей правоте. Либо, напротив, развеять заблуждение.

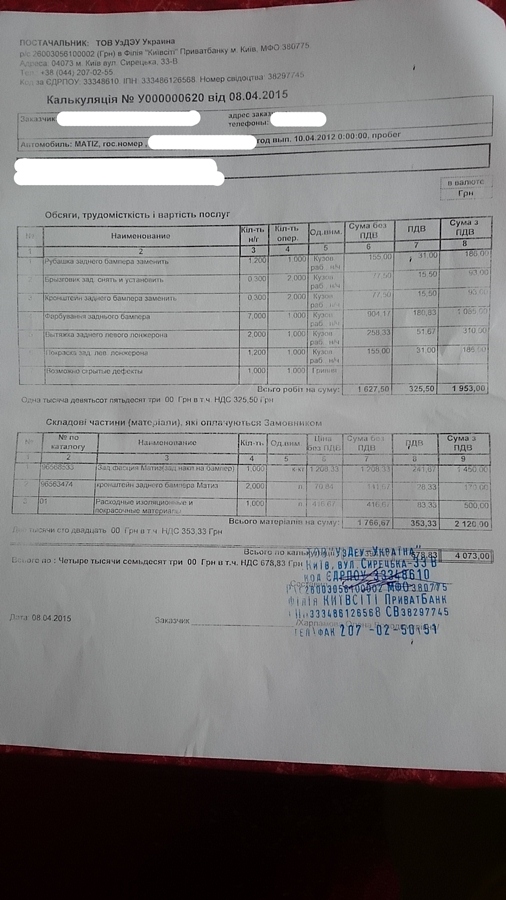

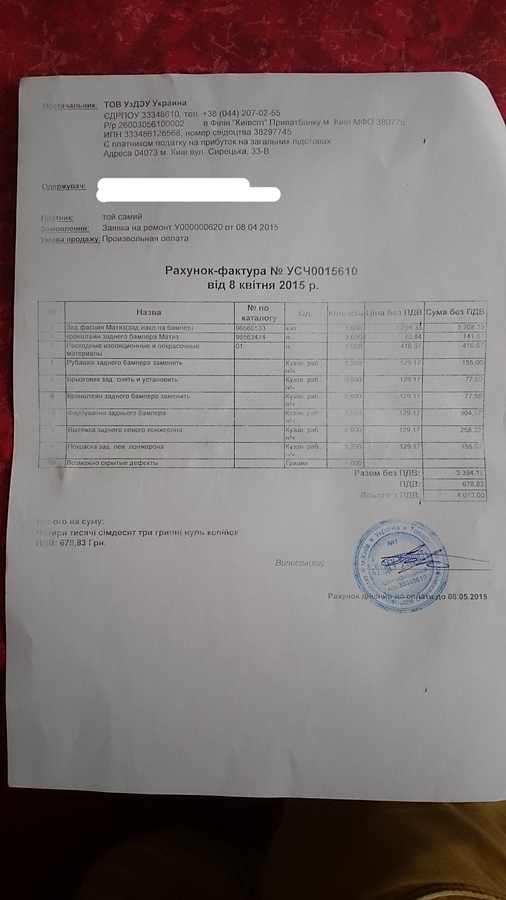

Итог оказался вполне прогнозируемым: официальный сервис насчитал сумму около 4 тыс. грн. И даже если отнять все “накрутки” авторизированного СТО, а также НДС, размер выплаты составил бы около 3 тыс. грн, но уж никак не 1080 гривен. Дабы не тянуть время, полученную калькуляцию сразу же отвезли в “Провидну” и написали заявление, чтобы заключение СТО приняли к сведению.

Параллельно было решено отправить запрос на информационную службу компании, а также в пресс-службу. Вопросы были очень простыми. На чем основывались эксперты компании, производя расчеты? Почему для получения калькуляции нам нужно ждать 30 дней? Неужели руководитель центра урегулирования убытков не может завизировать ее на месте? Как компания может объяснить столь существенную разницу между суммой, насчитанной СТО, и суммой, озвученной страховой компанией?

От PR-департамента ответ на вопрос не получен по сей день. Зато отдел обработки жалоб и обращений вышел на связь почти сразу. Его представитель Евгений Андреещев заявил, что расчеты проведены в соответствии с Методикой товароведческой экспертизы и оценки колесных транспортных средств. При этом, экспертиза официального сервиса не согласована, поскольку в ней присутствуют позиции, которых нет в акте осмотра поврежденного автомобиля. А детальная калькуляция будет предоставлена в соответствии с законом “Об обращении граждан”, который дает время на ответ до 30 дней.

В то же время, в компании не ответили, почему специалисты “Провидной” во время оценки убытков отнеслись столь халатно к осмотру авто, и не учли, что при столкновении могли быть повреждены не только внешние, но и внутренние элементы кузова (что, собственно, и произошло). Конечно, винить экспертов в злом умысле, не имея на то доказательств, мы не можем. Но то, что проведенная спустя рукава экспертиза помогла компании занизить сумму выплаты – это факт.

Проблемы жмут

На самом деле, “Провидна” – далеко не единственная компания, которая грешит занижением выплат и попытками сэкономить на клиентах.

“Многие СТО отказались от сотрудничества с “Провидной” и другими компаниями из-за неаргументированных требований по уменьшению стоимости ремонта до уровня при котором никто не может гарантировать его даже наименьшее качество”, – сказал старший партнер адвокатской компании “Кравец и Партнеры” Ростислав Кравец.

В МТСБУ о проблемах и конфликтах со многими страховщиками знают, но лишь разводят руками и советуют обращать внимание на “светофор” – оценку деятельности страховых компаний в части выполнения ими обязательств, а также уровня жалоб со стороны клиентов. У той же “Провидной”, к примеру, все показатели в “зеленой зоне”. Хотя недовольство со стороны автовладельцев говорит об обратном. К тому же результаты этой оценки запаздывают в среднем на три месяца.

В МТСБУ признали, что платежная дисциплина страховых компаний находится на неудовлетворительном уровне. Например, в 2014 году только около 40% всех выплат производилось в определенный законодательством срок – до 90 дней с момента фиксации ДТП. Сегодня этот показатель еще хуже.

Но печальнее всего то, что бюро до сих пор не имеет жестких и оперативных рычагов влияния на недобросовестных страховщиков. “Сроки по предоставлению калькуляции нигде не регламентируются. А какой-то приоритетности в том, что это расчеты официального СТО нет, нигде это не прописано”, – все, что смогли сказать представители МТСБУ по поводу инцидента.

Кто прав?

Юристы отмечают, что правда может быть как на стороне страховой компании, так и пострадавшей стороны. “Оценка ущерба страховой производится на основании специальной утвержденной методики с учетом износа деталей автомобиля. Калькуляция из СТО приложена с учетом замены на новые детали, а страховая учитывает замену деталей на идентичные. То есть, с таким же износом, как были поврежденные детали”, – объяснила юрист “ЮКК Де-Юре” Ирина Кравченко.

Но даже если брать во внимание, что будет произведен минимальный ремонт, на восстановление автомобиля понадобится сумма, вдвое превышающая сумму, насчитанную “Провидной”.

Конечно, более радикальный способ – это обращение в суд. Идти можно двумя путями. Отремонтировать машину, получить установленную страховой компанией сумму страхового возмещения и обратиться в суд.

“Пострадавший имеет право на предъявление иска непосредственно к виновнику ДТП о возмещении ущерба связанного с потерей товарного вида автомобиля. И покрыть разницу между суммой выплаты страховщика и фактической ценой ремонта”, – сказал управляющий партнер юридической компании CH&K Associates Любомир Кузюткин.

Второй путь – подать иск к страховой компании и пытаться доказать, что ущерб был нанесен на большую сумму, нежели указывает страховая. В этом случае, придется ходатайствовать в суде о назначении независимой экспертизы. “Но не всегда экспертиза может “сыграть на руку”, ведь, ее результаты непредсказуемы, к тому же оплатить ее придется истцу и ее проведение занимает несколько месяцев”, – предупредила Ирина Кравченко.

Но наиболее “бескровным” выходом для потерпевшего в подобной ситуации может стать проведение автотовароведческой экспертизы. Перед такой оценкой нужно уведомить об этом страховую компанию и написать соответствующее заявление.

“При наличии заявления страховая компания уже не сможет обжаловать его оценку”, – пояснила юрист адвокатского объединения “КросондовичЛойерс” Дина Сидорук.

И хотя страховщик по закону не обязан проводить ремонт автомобиля по согласованной цене выплаты, компании чаще идут на компромисс, поскольку это проще и дешевле, нежели судиться с упрямым клиентом.

P.S. Непосредственно перед публикацией материала представители “Провидной” вышли на связь. Они сообщили, что провели переговоры с официальным СТО, приняли решение о пересмотре суммы страховой выплаты, и для этого попросили провести повторную оценку убытка.

Автор Павел Харламов

По материалам РБК Украина

Автовладельцы оказываются в патовой ситуации. Компания, вроде бы, выполняет взятые на себя обязательства. Али пострадавший недоволен, он всегда вправе обратиться в суд – оспорить размер выплаты. Но хорошо известно, сколько может длиться разбирательство. И решение суда далеко не всегда оказывается в пользу пострадавшего.

Автор данного материала сам оказался в подобной ситуации и убедился в неуправляемости страховых компаний.

Странная математика

Все началось две недели назад после небольшого ДТП. Поскольку инцидент был очевидным (“задний” не соблюдал безопасную дистанцию и при заезде на Одесский мост в Киеве догнал впереди идущего), и виновник свою вину не отрицал, оформили европротокол. Оперативно отвезли документы в страховую компанию второй стороны – ею оказалась СК “Провидна”. Написали заявление на выплату.

Спустя неделю пришло письмо следующего содержания: принято положительное решение о выплате страхового возмещения. Но при этом “Провидна” начислила на ремонт авто 1080 грн, что без учета франшизы чистыми составляло 580 грн. Фактически компания предложила отремонтировать треснутый в нескольких местах бампер, перекрасить его, заменить порванный брызговик и выровнять погнутую выхлопную трубу (на фото их не видно) за деньги, которых едва хватило бы даже на пайку пластика.

Первая мысль, которая пришла в голову: “Видимо, ошибка?”. Поэтому следующим шагом стал визит в компанию для того, чтобы перепроверить калькуляцию и выяснить детали. Но, сотрудники центра урегулирования “Провидной” безапелляционно заявили, что никакой ошибки нет, и сумма действительно соответствует их оценке.

Весь диалог строился таким образом, что все решает начальство, а мы здесь “сидим и перекладываем бумажки”. Просьба предоставить детальную калькуляцию по убытку тоже была встречена отказом. “Пишите заявление, оно уйдет на рассмотрение начальству – и в течение 30 дней мы дадим ответ”, – непоколебимо заявил представитель “Провидной”.

При том, что калькуляция была открыта на экране его компьютера. Но, мол, процедуры, внутренние правила, поэтому пришлось смириться.

Единственное, на что согласился специалист страховой компании – назвать две суммы: за работу компания начислила 430 грн, за покраску – около 650 грн. На вопрос, как ликвидировать скрытые дефекты, за что покупать новый брызговик, специалист компании лишь пожал плечами.

Кстати, на просьбу дать адрес СТО, которая сможет отремонтировать автомобиль за такие деньги, реакция тоже была предсказуемо безразличной. В страховой компании сообщили, что техстанций в числе партнеров нет (и это один из крупнейших страховщиков, который специализируется на автостраховании), и выплаты на СТО “Провидна” не производит.

Не словом, а делом

Понимая, что словесная перепалка со страховой компанией ничего не даст, и нужны веские аргументы, было принято решение ехать на СТО и получить альтернативную калькуляцию. Экспертное заключение “со стороны” позволило бы убедиться в своей правоте. Либо, напротив, развеять заблуждение.

Итог оказался вполне прогнозируемым: официальный сервис насчитал сумму около 4 тыс. грн. И даже если отнять все “накрутки” авторизированного СТО, а также НДС, размер выплаты составил бы около 3 тыс. грн, но уж никак не 1080 гривен. Дабы не тянуть время, полученную калькуляцию сразу же отвезли в “Провидну” и написали заявление, чтобы заключение СТО приняли к сведению.

Параллельно было решено отправить запрос на информационную службу компании, а также в пресс-службу. Вопросы были очень простыми. На чем основывались эксперты компании, производя расчеты? Почему для получения калькуляции нам нужно ждать 30 дней? Неужели руководитель центра урегулирования убытков не может завизировать ее на месте? Как компания может объяснить столь существенную разницу между суммой, насчитанной СТО, и суммой, озвученной страховой компанией?

От PR-департамента ответ на вопрос не получен по сей день. Зато отдел обработки жалоб и обращений вышел на связь почти сразу. Его представитель Евгений Андреещев заявил, что расчеты проведены в соответствии с Методикой товароведческой экспертизы и оценки колесных транспортных средств. При этом, экспертиза официального сервиса не согласована, поскольку в ней присутствуют позиции, которых нет в акте осмотра поврежденного автомобиля. А детальная калькуляция будет предоставлена в соответствии с законом “Об обращении граждан”, который дает время на ответ до 30 дней.

В то же время, в компании не ответили, почему специалисты “Провидной” во время оценки убытков отнеслись столь халатно к осмотру авто, и не учли, что при столкновении могли быть повреждены не только внешние, но и внутренние элементы кузова (что, собственно, и произошло). Конечно, винить экспертов в злом умысле, не имея на то доказательств, мы не можем. Но то, что проведенная спустя рукава экспертиза помогла компании занизить сумму выплаты – это факт.

Проблемы жмут

На самом деле, “Провидна” – далеко не единственная компания, которая грешит занижением выплат и попытками сэкономить на клиентах.

“Многие СТО отказались от сотрудничества с “Провидной” и другими компаниями из-за неаргументированных требований по уменьшению стоимости ремонта до уровня при котором никто не может гарантировать его даже наименьшее качество”, – сказал старший партнер адвокатской компании “Кравец и Партнеры” Ростислав Кравец.

В МТСБУ о проблемах и конфликтах со многими страховщиками знают, но лишь разводят руками и советуют обращать внимание на “светофор” – оценку деятельности страховых компаний в части выполнения ими обязательств, а также уровня жалоб со стороны клиентов. У той же “Провидной”, к примеру, все показатели в “зеленой зоне”. Хотя недовольство со стороны автовладельцев говорит об обратном. К тому же результаты этой оценки запаздывают в среднем на три месяца.

В МТСБУ признали, что платежная дисциплина страховых компаний находится на неудовлетворительном уровне. Например, в 2014 году только около 40% всех выплат производилось в определенный законодательством срок – до 90 дней с момента фиксации ДТП. Сегодня этот показатель еще хуже.

Но печальнее всего то, что бюро до сих пор не имеет жестких и оперативных рычагов влияния на недобросовестных страховщиков. “Сроки по предоставлению калькуляции нигде не регламентируются. А какой-то приоритетности в том, что это расчеты официального СТО нет, нигде это не прописано”, – все, что смогли сказать представители МТСБУ по поводу инцидента.

Кто прав?

Юристы отмечают, что правда может быть как на стороне страховой компании, так и пострадавшей стороны. “Оценка ущерба страховой производится на основании специальной утвержденной методики с учетом износа деталей автомобиля. Калькуляция из СТО приложена с учетом замены на новые детали, а страховая учитывает замену деталей на идентичные. То есть, с таким же износом, как были поврежденные детали”, – объяснила юрист “ЮКК Де-Юре” Ирина Кравченко.

Но даже если брать во внимание, что будет произведен минимальный ремонт, на восстановление автомобиля понадобится сумма, вдвое превышающая сумму, насчитанную “Провидной”.

Конечно, более радикальный способ – это обращение в суд. Идти можно двумя путями. Отремонтировать машину, получить установленную страховой компанией сумму страхового возмещения и обратиться в суд.

“Пострадавший имеет право на предъявление иска непосредственно к виновнику ДТП о возмещении ущерба связанного с потерей товарного вида автомобиля. И покрыть разницу между суммой выплаты страховщика и фактической ценой ремонта”, – сказал управляющий партнер юридической компании CH&K Associates Любомир Кузюткин.

Второй путь – подать иск к страховой компании и пытаться доказать, что ущерб был нанесен на большую сумму, нежели указывает страховая. В этом случае, придется ходатайствовать в суде о назначении независимой экспертизы. “Но не всегда экспертиза может “сыграть на руку”, ведь, ее результаты непредсказуемы, к тому же оплатить ее придется истцу и ее проведение занимает несколько месяцев”, – предупредила Ирина Кравченко.

Но наиболее “бескровным” выходом для потерпевшего в подобной ситуации может стать проведение автотовароведческой экспертизы. Перед такой оценкой нужно уведомить об этом страховую компанию и написать соответствующее заявление.

“При наличии заявления страховая компания уже не сможет обжаловать его оценку”, – пояснила юрист адвокатского объединения “КросондовичЛойерс” Дина Сидорук.

И хотя страховщик по закону не обязан проводить ремонт автомобиля по согласованной цене выплаты, компании чаще идут на компромисс, поскольку это проще и дешевле, нежели судиться с упрямым клиентом.

P.S. Непосредственно перед публикацией материала представители “Провидной” вышли на связь. Они сообщили, что провели переговоры с официальным СТО, приняли решение о пересмотре суммы страховой выплаты, и для этого попросили провести повторную оценку убытка.

Автор Павел Харламов

По материалам РБК Украина