Alexander43

ТОП-МАСТЕР

Национальный расчетный депозитарий (НРД), дочерняя компания Московской биржи, опубликовал исследование, в котором анализируются проблемы и перспективы применения блокчейн-технологий для финансовых рынков.

В исследовании разобраны вопросы безопасности, обеспечения конфиденциальности данных, производительности и масштабируемости, а также взаимодействия между несколькими блокчейн-платформами и др.

Подробно также разбираются 3 кейса использования блокчейна для развития финансовой инфраструктуры.

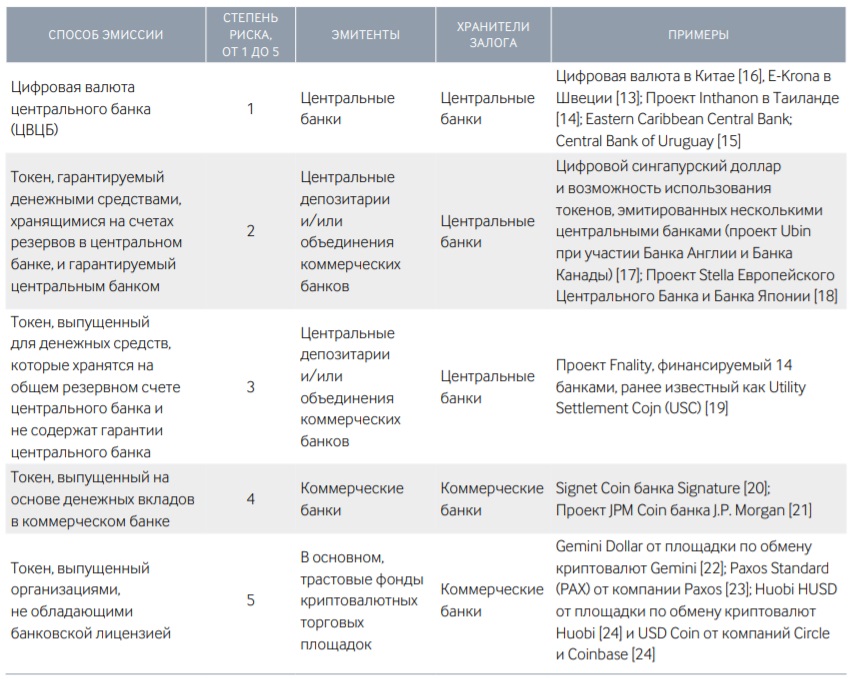

1. Токенизация денежных средств

Приведен обзор и классификация существующих проектов по токенизации денежных средств (см. таблицу ниже).

Также разобран план по реализации цифровой валюты, анонсированный Народным банком Китая.

В частности, приводятся преимущества модели токенизации, отраженной в этом плане:

Возможность более точного расчета некоторых показателей, таких как уровень инфляции и другие макроэкономические показатели.

Расширение возможностей сбора данных в режиме реального времени, таких как создание, ведение бухгалтерского учета и обращение денег, что обеспечит предоставление полезной информации для лиц, определяющих денежно-кредитную политику.

Содействие предотвращению отмывания денег, финансирования терроризма и уклонения от уплаты налогов.

Интернационализация использования национальной валюты — юаня.

Снижение информационной асимметрии между финансовыми институтами и регулирующими органами.

Снижение затрат на выпуск наличной денежной массы (печать и чеканку).

2. Использование блокчейна на товарных рынках

Отмечается, что в силу того, что отрасль (товарные рынки) является одной из старейших и имеет сложившуюся инфраструктуру распределения рисков, наиболее вероятно постепенное проникновение блокчейна в торговлю товарами — от появления P2P-маркетплейсов, выделения конкретных бизнес-процессов в блокчейн (работа с аккредитивами, товарными расписками) к реализации глобальных блокчейн-экосистем, реализующих не только полный цикл внебиржевой и биржевой торговли различными товарными позициями и деривативами, но и интегрированный с распределенным управлением цепочками поставок, факторингом, страховыми сервисами, локальными налоговыми системами и контролирующими органами.

3. Создание децентрализованного цифрового репозитория

В исследовании отмечается, что глобальная распределенная система управления счетами предоставляет следующие преимущества:

Единая глобальная система управления счетами на блокчейне вместо локальных систем в каждом центральном депозитарии или банке.

Сам владелец счета (физическое или юридическое лицо) владеет и управляет счетом, а также выбирает банк, предоставляющий ему сервисы для этого счета — не нужно менять реквизиты при переходе из банка в банк. То же самое верно при смене юрисдикции счета.

В случае банкротства банка в распределенном реестре остается полный набор данных об остатках в этом банке — владелец может получить доступ к своему счету, пройдя идентификацию у другого участника финансовой инфраструктуры.

В случае дефолта финансовой инфраструктуры в конкретной юрисдикции иностранные инвесторы могут получить доступ к управлению активами через другого партнера в другой юрисдикции.

Почему это важно: публикация подобных исследований, отражающих накопленный в компании опыт в работе с передовыми технологиями, к сожалению, достаточно редкое явление для российских компаний. Тем ценнее материал НРД для участников российского блокчейн-рынка — интересен взгляд компании как на проблемы внедрения блокчейн-решений, так и на перспективы и возможные преимущества подобных решений.

Источник - дайджест orbita-center

В исследовании разобраны вопросы безопасности, обеспечения конфиденциальности данных, производительности и масштабируемости, а также взаимодействия между несколькими блокчейн-платформами и др.

Подробно также разбираются 3 кейса использования блокчейна для развития финансовой инфраструктуры.

1. Токенизация денежных средств

Приведен обзор и классификация существующих проектов по токенизации денежных средств (см. таблицу ниже).

Также разобран план по реализации цифровой валюты, анонсированный Народным банком Китая.

В частности, приводятся преимущества модели токенизации, отраженной в этом плане:

Возможность более точного расчета некоторых показателей, таких как уровень инфляции и другие макроэкономические показатели.

Расширение возможностей сбора данных в режиме реального времени, таких как создание, ведение бухгалтерского учета и обращение денег, что обеспечит предоставление полезной информации для лиц, определяющих денежно-кредитную политику.

Содействие предотвращению отмывания денег, финансирования терроризма и уклонения от уплаты налогов.

Интернационализация использования национальной валюты — юаня.

Снижение информационной асимметрии между финансовыми институтами и регулирующими органами.

Снижение затрат на выпуск наличной денежной массы (печать и чеканку).

2. Использование блокчейна на товарных рынках

Отмечается, что в силу того, что отрасль (товарные рынки) является одной из старейших и имеет сложившуюся инфраструктуру распределения рисков, наиболее вероятно постепенное проникновение блокчейна в торговлю товарами — от появления P2P-маркетплейсов, выделения конкретных бизнес-процессов в блокчейн (работа с аккредитивами, товарными расписками) к реализации глобальных блокчейн-экосистем, реализующих не только полный цикл внебиржевой и биржевой торговли различными товарными позициями и деривативами, но и интегрированный с распределенным управлением цепочками поставок, факторингом, страховыми сервисами, локальными налоговыми системами и контролирующими органами.

3. Создание децентрализованного цифрового репозитория

В исследовании отмечается, что глобальная распределенная система управления счетами предоставляет следующие преимущества:

Единая глобальная система управления счетами на блокчейне вместо локальных систем в каждом центральном депозитарии или банке.

Сам владелец счета (физическое или юридическое лицо) владеет и управляет счетом, а также выбирает банк, предоставляющий ему сервисы для этого счета — не нужно менять реквизиты при переходе из банка в банк. То же самое верно при смене юрисдикции счета.

В случае банкротства банка в распределенном реестре остается полный набор данных об остатках в этом банке — владелец может получить доступ к своему счету, пройдя идентификацию у другого участника финансовой инфраструктуры.

В случае дефолта финансовой инфраструктуры в конкретной юрисдикции иностранные инвесторы могут получить доступ к управлению активами через другого партнера в другой юрисдикции.

Почему это важно: публикация подобных исследований, отражающих накопленный в компании опыт в работе с передовыми технологиями, к сожалению, достаточно редкое явление для российских компаний. Тем ценнее материал НРД для участников российского блокчейн-рынка — интересен взгляд компании как на проблемы внедрения блокчейн-решений, так и на перспективы и возможные преимущества подобных решений.

Источник - дайджест orbita-center

Вложения

-

1_ub0hGWXRqlHglGKv2_s92w.jpg189.9 KB · Просмотры: 30

1_ub0hGWXRqlHglGKv2_s92w.jpg189.9 KB · Просмотры: 30

Последнее редактирование: