Какой из 16-ти главных секторов в сфере информационных технологий привлечет непропорционально большую долю инвестиций в 2016 году? А какие отрасли трепетно оберегаются посевными инвесторами, которые ждут своего прорыва в будущем году?

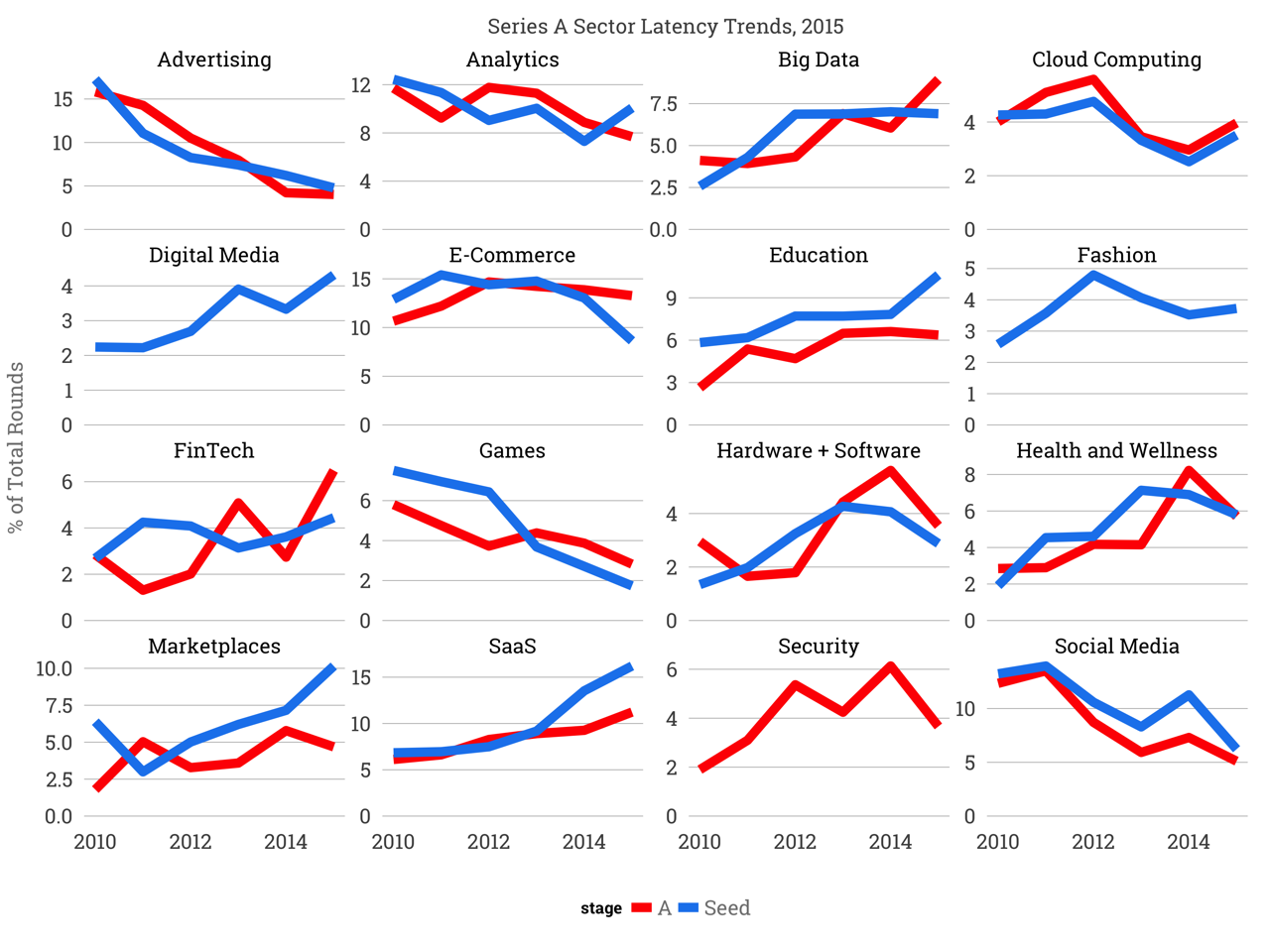

Используя данные Crunchbase, удалось проанализировать долю средств, которой управляла каждая из указанных категорий за последние пять лет, чтобы понять тренды на рынок посевных инвестиций и раунда А. График выше описывает скорость роста инвестиций на обоих рынках, измеряемый в % от суммарного объема ежегодного инвестирования. Посевные инвестиции помечены синим цветом, а А-раунд - красным.

Сектор рекламы потерял в объеме на обоих рынках от 5% до 15% за последние пять лет. Это показывает, насколько инвесторы не жалуют этот сектор бизнеса из-за постепенного роста влияния Facebook и Google.

Аналитики напоминают о важной категории для обоих рынков. На создание стартапов приходится примерно 10% инвестиций на рынке посевных инвестиций и раунда А.

Популярность big-data началась в 2012 году и достигла своего апогея в 2015, когда доля инвестиций раунда А в этот сектор выросла с 2,5% в 2010 году до 7,5% в 2015. Интерес посевных инвесторов к данной сфере оставался стабильным в последние пять лет, в то время как аппетиты инвесторов следующих раундов продолжают расти.

Сфера облачного программирования, которое задает тенденции в инфраструктуре создания онлайн-услуг, осталась на уровне 4% за последние пять лет, несмотря на небольшой спад в 2013 и 2014 годах.

Сектор электронных медиа переживает свое возрождение с 2% до 4% от объема инвестиций в течение последних трех лет. Однако инвесторы серии А пока не проявили сколько-нибудь заметного интереса. Таким образом, эта категория может стать прорывом на рынке серии А в новом году. Основной проблемой для компаний данного сектора была стоимость экзита. Медиа-компании торговались гораздо ниже, чем традиционные софтверные компании, но впечатляющий рост таких молодых компаний, как Upworthy, может убедить инвесторов.

"Вечная" категория e-commerce занимает все те же 15% на рынке А-раундов, однако теряет позиции на посевном рынке - падение с 15% до 10% в 2015 году. Компании сектора e-commerce требуют гораздо больше средств для роста, в частности потому, что их маржинальность ниже, чем у софтверных компаний, и этот бизнес требует существенного объема оборотных средств. Спад заинтересованности посевных инвесторов ожидаемо приведет к повышению стоимости капитала в следующие пару лет, и потому новое финансирование для проектов в этой сфере может быть на гораздо более худших условиях.

С 2010 года стартапы в сфере образования оказались на пике роста с 6% до 10% в 2015 году. За этот период два образовательных проекта вышли на IPO: 2U, онлайн SaaS колледж, чья стоимость теперь составляет $1,3 млрд., и Instructure, система управления образованием стоимостью в $550 млн.

Посевные инвесторы продолжают вкладывать около 4% своих средств, но инвесторы раунда А не повышали своих вложений за последние пять лет.

Сектор финтех, включающий в себя проекты на базе системы Bitcoin, пережил хорошие и плохие годы, с падением в 2014 году, когда многое получили мгновенную выгоду от роста объема раундов. Но новые компании жаждут дополнительных средств, особенно в невероятно удачном 2015 году.

Игровая индустрия продолжает страдать от падения с 7% до менее чем 2% в объеме инвестирования. Выходы в этой категории были труднее, чем ожидалось, с учетом экзита King.com. В то же время, такие известные игроки, как создатели Angry Birds компания Rovio не были поглощены и не вышли на IPO, хотя и столкнулись с растущей конкуренцией и необходимостью диверсифицировать свои предложения.

Комбинация hardware/software, которая включает в себя подключенные к сети устройства по типу Fitbit, завершили 2014 год с более чем 5% на рынке инвестиций серии А, перед падением до 4% в 2015 году. Несмотря на всеохватывающую комбинацию hardware- и software-компаний на рынке IPO, публичный рынок не поддержал ожидания этих компаний. GoPro потеря 73% рыночной стоимости в 2015 году, а акции FitBit упали на 44% с августа 2015, где они были на пике.

Компании здравоохранения привлекали возрастающие объемы посевных инвестиций в течение 2014 перед небольшим снижением в 2015 году. Высокие ставки держались вокруг ратификации закона Обамы.

Маркетплэйсы буквально выстрелили с 2,5% доли на рынке посевных инвестиций до 10%, подогретые успехом Uber и AirBnB. Uber, крупнейшая такси-компания в мире по рыночной капитализации, но она сама не владеет ни одной машиной, а AirBnB, крупнейший сервис аренды жилья в мире, не владеет недвижимостью. Астрономический рост процентных ставок и размера этих бизнесов подтолкнули посевных инвесторов к новым вложениям, тогда как инвесторы серии А остались стабильными на уровне 5%. Учитывая количество посевных инвесторов, стоит ожидать рост рынка серии А в 2016 году.

SaaS-компании чувствуют себя так же, как маркетплэйсы: инвесторы на обеих стадиях нарастили свою активность с 5% до 15% и 10% соответственно. В этой области все еще видны большие возможности. Около 2% суммарной рыночной капитализации софтверных компаний приходится на эту отрасль.

Безопасность - единственная категория, в которой рынок серии А рос существенно быстрее, чем посевной рынок. Этот рынок собрал около 4-6% от суммарного объема, тогда как посевная стадия - только 1% в данной категории. Если в таком же темпе продолжатся нарушения и утечка данных, то можно ожидать роста инвестиций в безопасность.

Категория социальных медиа, подогретая доминированием Facebook и нескольких аутсайдеров, (например, Snapchat), потеряла долю на рынке ранних инвестиций с 15% до 5%. Это падение коррелируется с динамикой рекламного рынка. Оба бизнеса сильно переплетены: социальные медиа создают собственные базы данных, которые используются для создания сильнейших рекламных платформ. Из-за роста своего влияния, Facebook навязывает свое мнение обеим экосистемам. В свою очередь, инвесторы видят все меньше возможностей в обеих категориях.

В заключении, категории больших данных, образования, маркетплэйсы и SaaS увидят высокую инвестиционную активность в 2016 году. Сектор рекламы, игр и социальных медиа, вероятно, ожидает повторение прошлого года, если не произойдет переоценки рынка.

Возможно, компании в сфере цифровых медиа и моды смогут перейти от посевного рынка на рынок серии А. И обязательно следует понаблюдать, перейдут ли посевные инвесторы на следующий рынок следом за своими компаниями.

Источник

Используя данные Crunchbase, удалось проанализировать долю средств, которой управляла каждая из указанных категорий за последние пять лет, чтобы понять тренды на рынок посевных инвестиций и раунда А. График выше описывает скорость роста инвестиций на обоих рынках, измеряемый в % от суммарного объема ежегодного инвестирования. Посевные инвестиции помечены синим цветом, а А-раунд - красным.

Сектор рекламы потерял в объеме на обоих рынках от 5% до 15% за последние пять лет. Это показывает, насколько инвесторы не жалуют этот сектор бизнеса из-за постепенного роста влияния Facebook и Google.

Аналитики напоминают о важной категории для обоих рынков. На создание стартапов приходится примерно 10% инвестиций на рынке посевных инвестиций и раунда А.

Популярность big-data началась в 2012 году и достигла своего апогея в 2015, когда доля инвестиций раунда А в этот сектор выросла с 2,5% в 2010 году до 7,5% в 2015. Интерес посевных инвесторов к данной сфере оставался стабильным в последние пять лет, в то время как аппетиты инвесторов следующих раундов продолжают расти.

Сфера облачного программирования, которое задает тенденции в инфраструктуре создания онлайн-услуг, осталась на уровне 4% за последние пять лет, несмотря на небольшой спад в 2013 и 2014 годах.

Сектор электронных медиа переживает свое возрождение с 2% до 4% от объема инвестиций в течение последних трех лет. Однако инвесторы серии А пока не проявили сколько-нибудь заметного интереса. Таким образом, эта категория может стать прорывом на рынке серии А в новом году. Основной проблемой для компаний данного сектора была стоимость экзита. Медиа-компании торговались гораздо ниже, чем традиционные софтверные компании, но впечатляющий рост таких молодых компаний, как Upworthy, может убедить инвесторов.

"Вечная" категория e-commerce занимает все те же 15% на рынке А-раундов, однако теряет позиции на посевном рынке - падение с 15% до 10% в 2015 году. Компании сектора e-commerce требуют гораздо больше средств для роста, в частности потому, что их маржинальность ниже, чем у софтверных компаний, и этот бизнес требует существенного объема оборотных средств. Спад заинтересованности посевных инвесторов ожидаемо приведет к повышению стоимости капитала в следующие пару лет, и потому новое финансирование для проектов в этой сфере может быть на гораздо более худших условиях.

С 2010 года стартапы в сфере образования оказались на пике роста с 6% до 10% в 2015 году. За этот период два образовательных проекта вышли на IPO: 2U, онлайн SaaS колледж, чья стоимость теперь составляет $1,3 млрд., и Instructure, система управления образованием стоимостью в $550 млн.

Посевные инвесторы продолжают вкладывать около 4% своих средств, но инвесторы раунда А не повышали своих вложений за последние пять лет.

Сектор финтех, включающий в себя проекты на базе системы Bitcoin, пережил хорошие и плохие годы, с падением в 2014 году, когда многое получили мгновенную выгоду от роста объема раундов. Но новые компании жаждут дополнительных средств, особенно в невероятно удачном 2015 году.

Игровая индустрия продолжает страдать от падения с 7% до менее чем 2% в объеме инвестирования. Выходы в этой категории были труднее, чем ожидалось, с учетом экзита King.com. В то же время, такие известные игроки, как создатели Angry Birds компания Rovio не были поглощены и не вышли на IPO, хотя и столкнулись с растущей конкуренцией и необходимостью диверсифицировать свои предложения.

Комбинация hardware/software, которая включает в себя подключенные к сети устройства по типу Fitbit, завершили 2014 год с более чем 5% на рынке инвестиций серии А, перед падением до 4% в 2015 году. Несмотря на всеохватывающую комбинацию hardware- и software-компаний на рынке IPO, публичный рынок не поддержал ожидания этих компаний. GoPro потеря 73% рыночной стоимости в 2015 году, а акции FitBit упали на 44% с августа 2015, где они были на пике.

Компании здравоохранения привлекали возрастающие объемы посевных инвестиций в течение 2014 перед небольшим снижением в 2015 году. Высокие ставки держались вокруг ратификации закона Обамы.

Маркетплэйсы буквально выстрелили с 2,5% доли на рынке посевных инвестиций до 10%, подогретые успехом Uber и AirBnB. Uber, крупнейшая такси-компания в мире по рыночной капитализации, но она сама не владеет ни одной машиной, а AirBnB, крупнейший сервис аренды жилья в мире, не владеет недвижимостью. Астрономический рост процентных ставок и размера этих бизнесов подтолкнули посевных инвесторов к новым вложениям, тогда как инвесторы серии А остались стабильными на уровне 5%. Учитывая количество посевных инвесторов, стоит ожидать рост рынка серии А в 2016 году.

SaaS-компании чувствуют себя так же, как маркетплэйсы: инвесторы на обеих стадиях нарастили свою активность с 5% до 15% и 10% соответственно. В этой области все еще видны большие возможности. Около 2% суммарной рыночной капитализации софтверных компаний приходится на эту отрасль.

Безопасность - единственная категория, в которой рынок серии А рос существенно быстрее, чем посевной рынок. Этот рынок собрал около 4-6% от суммарного объема, тогда как посевная стадия - только 1% в данной категории. Если в таком же темпе продолжатся нарушения и утечка данных, то можно ожидать роста инвестиций в безопасность.

Категория социальных медиа, подогретая доминированием Facebook и нескольких аутсайдеров, (например, Snapchat), потеряла долю на рынке ранних инвестиций с 15% до 5%. Это падение коррелируется с динамикой рекламного рынка. Оба бизнеса сильно переплетены: социальные медиа создают собственные базы данных, которые используются для создания сильнейших рекламных платформ. Из-за роста своего влияния, Facebook навязывает свое мнение обеим экосистемам. В свою очередь, инвесторы видят все меньше возможностей в обеих категориях.

В заключении, категории больших данных, образования, маркетплэйсы и SaaS увидят высокую инвестиционную активность в 2016 году. Сектор рекламы, игр и социальных медиа, вероятно, ожидает повторение прошлого года, если не произойдет переоценки рынка.

Возможно, компании в сфере цифровых медиа и моды смогут перейти от посевного рынка на рынок серии А. И обязательно следует понаблюдать, перейдут ли посевные инвесторы на следующий рынок следом за своими компаниями.

Источник