Подведу итог 2 недель - получен убыток

-1,85%. Для сравнения, индекс ММВБ упал на

-0,7%. Очередные перепалки Трампа с китайцами трейдеры использовали, как повод для коррекции. Этот фактор не более важен, чем война в Сирии, на которой бывало несколько коррекций, а сейчас никто о ней и не вспоминает.

- По Мостотресту на 4 октября назначена смена состава совдира, что говорит о том, что вхождение ВЭБа уже началось. Видимо, важная информация по сделке, а значит об возможной оферте и промежуточных дивидендах появится позже этой даты.

- Распадская до конца августа опубликует квартальный отчет и дивиденды. Судя по информации с форумов, многих пугает обрушении цен австралийского угля до 150$ хотя это месть Китая за притеснение Huawei, а другие страны поставляют на его биржи уголь по 190$. Поэтому у Распадской с ценами пока все нормально.

- В Китае произошла авария на алюминиевом заводе, на полгода выбыло 0,5 млн тонн производства. Сведения пытаются замолчать в СМИ, что неудивительно - рынок и так дефицитный, а такое крупное выбытие может спровоцировать панику и взрывной рост цен. Русал как раз осенью заключает контракты на следующий год, и цены в 3-4 тыс$ могут дать ему сверхприбыль даже если потом аварию ликвидируют и цены откатят. Будем надеяться, повторится событие как с аварией Vale, после которой желруда взлетела в 3 раза.

- Сетевые компании опубликовали нейтральные МСФО. Впрочем, для середины года это вполне нормально.

- ТМК сообщила, что оформление сделки о продаже IPSCO завершится к концу года. Если все пройдет успешно, ТМК станет вдвое дешевле по мультипликаторам и сможет платить дивиденд до 14%.

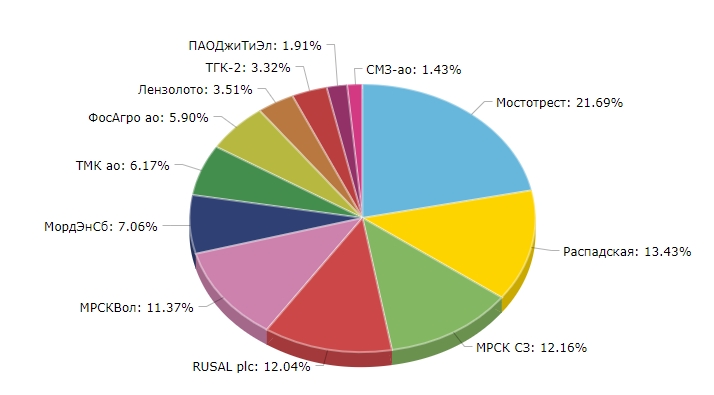

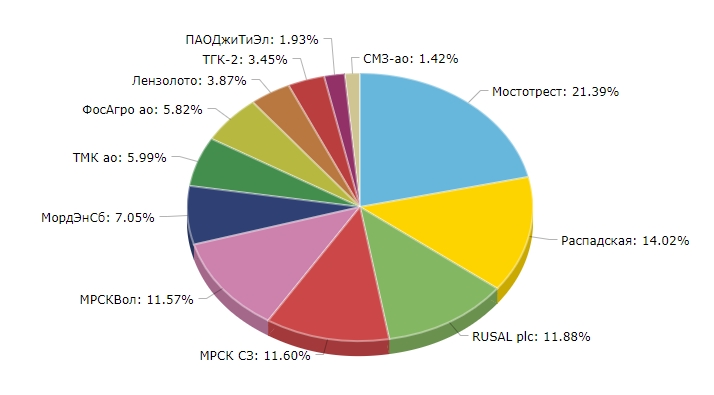

По портфелю изменений не было.

")