Вакцины и погода тянут сырьевой рынок вверх

Мировые рынки по-прежнему разрываются между угрозой, которую несет всплеск заболеваемости COVID-19 по всему миру, и ожиданием массового производства вакцин в новом году. После сообщений о вакцинах компаний Pfizer/BioNTech (9 ноября) и Moderna (NASDAQ:MRNA) (на прошедшей неделе) рынки постарались сосредоточиться на идее восстановления экономики. Однако прогнозы восстановления затрудняются неопределенностью сроков, которые потребуются для того, чтобы вакцинация принесла значимый эффект на международном уровне. Пока что по всему миру продолжается взлет заболеваемости коронавирусом, ведущий к новым карантинным мерам и снижению мобильности населения.

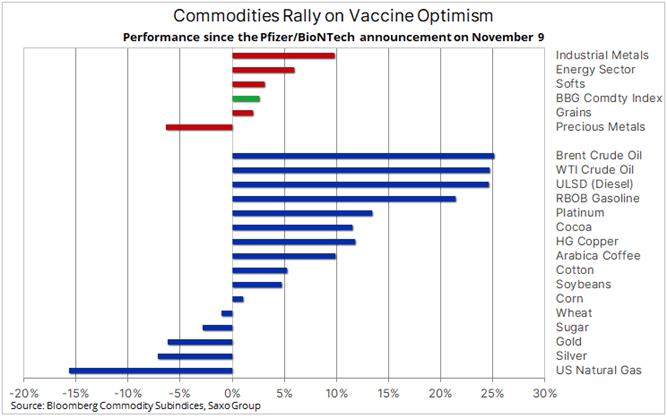

В том числе и поэтому сырьевой рынок вырос после новости 9 ноября «всего» на 2%. Хотя прибавку показали и энергоносители, и промышленные металлы, которым больше всех пойдет на пользу повышение мобильности и восстановление экономики, в наибольшей степени этот рост обусловлен сельскохозяйственным сектором.

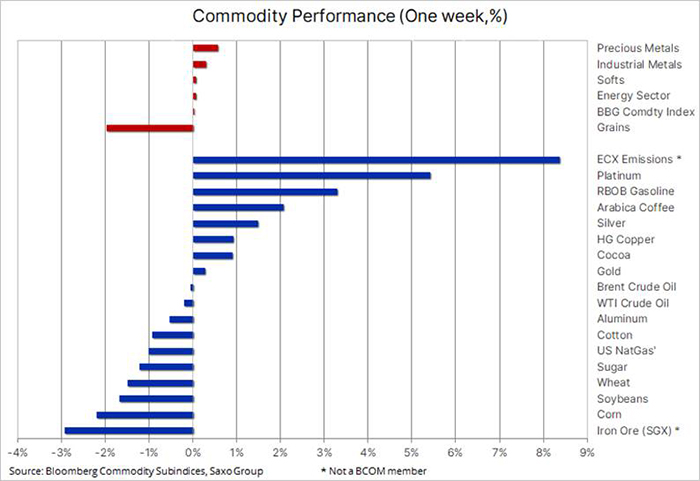

За прошедшую неделю наверху списка оказались какао, кофе и платина, тогда как природный газ, серебро и золото находятся в самом низу. Главные факторы – политика, погода и новости о вакцинах. Цена на какао на Нью-Йоркской бирже взлетела на 12%, когда компания Hershey, один из крупнейших в Америке производителей шоколада, сделала необычный шаг – решила закупать какао-бобы на фьючерсной бирже, а не на физическом рынке, потому что страны Западной Африки добавили к цене своих бобов изрядную премию.

Кофе подскочил на 10% на фоне сообщения о самом засушливом трехмесячном периоде в Бразилии за сорок лет; платина пошла вверх на прогнозе сокращения рынка и на новостях о вакцинах, которые отправили драгметаллы в противоположном направлении. Наконец, природный газ просел на 12% в связи с прогнозом Национального управления океанических и атмосферных исследований (NOAA) США на теплую погоду вплоть до начала декабря, портящую спрос.

Как уже сказано, какао резко подорожало после того, как Hershey, по сообщению Bloomberg, закупили большой объем фьючерсов на бобы с доставкой в декабре. В результате разность цен между декабрьским контрактом и следующим, мартовским подскочила с нуля до рекордных 250 долл. США. Чтобы понять, зачем ведущий производитель шоколада внезапно поднял закупочные цены более чем на 250 долларов, нужно взглянуть на альтернативу.

Ранее в этом году Кот-д'Ивуар и Гана, страны Западной Африки, решили ради поддержки своих фермеров добавить изрядную наценку в 400 долл. США на тонну к ценам на продукцию, поставляемую в сезоне 2020/2021 г. – он начался с октября. Однако покупатели, сами столкнувшиеся со сниженным из-за карантина спросом, не торопятся платить эту наценку. В результате улетели вверх фьючерсные цены, а те страны всё еще не распродали текущий урожай.

Платина подскочила выше 900 долл. США за унцию, показав лучшую неделю за четыре месяца. Интересно здесь то, что золото и серебро ответили на фиксацию прибыли, связанную с новостями о вакцинах, движением в обратном направлении. Ралли набрало динамику, когда Всемирный совет по инвестициям в платину в своем ежеквартальном обзоре поднял оценку дефицита предложения на 2020 год до 1,2 млн унций; на 2021 год прогнозируется дефицит 0,2 млн унций. Причины – внушительный отскок спроса со стороны автопроизводителей и устойчивый инвестиционный спрос на драгметаллы, в том числе и на платину.

Природный газ: Никакая неделя не обходится без отстающих, и на этот раз по дну скребут всегда волатильные цены на газ. Нетипично теплая погода снизила спрос на отопление, поэтому запасы увеличились, а зимний сезон их расходования откладывается. За прошлую неделю в запас пошло около 31 млрд кубических футов (0,88 млн м³), тогда как среднее за пять лет – снижение на 24 млрд кубических футов (0,68 млн м³).

Золото продолжает терять динамику после сообщений о потенциальной эффективности некоторых вакцин против пока еще не поставленного под контроль COVID-19. В результате начался некоторый исход золота из биржевых индексных фондов (ETF): общий объем держаний снизился на 1,75 млн унций и составил 109,3 млн унций – минимум за два с половиной месяца.

Хотя эти изменения повышают риск глубокой коррекции, стоит помнить, что действия ETF чаще отстают от изменения цен, чем опережают его. Как мы уже подчеркивали, вакцина может уничтожить вирус, но не устранит долговую гору, накопленную за этот год. От центробанков ожидается сохранение сверхмягкой монетарной политики, которая может повысить риск роста инфляции в случае слишком позднего реагирования на восстановление экономики.

Кроме того, что риск повышения инфляции дает золоту поддержку в среднесрочной перспективе, еще одним важным фактором для сырьевого рынка вообще и драгоценных металлов в частности остается обратная корреляция с долларом США. Аналитики в крупнейших банках предсказывают, по сведениям Financial Times, что если общедоступная прививка от COVID-19 приведет к восстановлению экономики в 2021 году, то доллар может упасть на 20%.

Хотя краткосрочные технические трейдеры могут переходить к продаже на пробое ниже 1850 долл. США за унцию, инвесторы с большим горизонтом – по нашему мнению – скорее воспользуются возможностью покупки на низких уровнях.

Тогда как фьючерсам на энергоносители трудно прорваться вверх без реального улучшения фундаментальных показателей, фондовый рынок, питающийся прогнозами, более свободен. С момента публикации первой новости о вакцине Pfizer/BioNTech 9 ноября акции крупных нефтяных компаний устроили мощное ралли. Индекс MSCI World Energy поднялся с того дня на 19%, а ETF-фонд XLE, отслеживающий основные энергетические компании США, – почти на четверть.

Впрочем, даже после этого они находятся соответственно на 35% и на 40% ниже, чем в начале года. За этот же период фьючерсы на нефть марок Brent и WTI прибавили примерно половину того, что наблюдается на уровне компаний.

Хотя мы уверены, что в конце концов энергетический сектор ждет уверенное возрождение, на фьючерсном рынке сейчас нужно терпение. Со временем вакцина нормализует спрос, но не следует забывать, что, в отличие от акций, нефть и вообще сырьевые товары лишены роскоши оцениваться только по ожиданиям, так как спрос и предложение должны каждый день находиться в равновесии.

Поэтому мы полагаем, что текущей цене нефти в ближайшее время будет трудно сколько-нибудь существенно вырасти. Однако спекулятивная покупка на фронтальный месяц и ралли контрактов на следующие месяцы могут через какое-то время ее повысить.

Оле Хансен, глава отдела стратегий на товарно-сырьевом рынке

Онлайн-торговля, Форекс, CFD, акции и инвестиции

Мировые рынки по-прежнему разрываются между угрозой, которую несет всплеск заболеваемости COVID-19 по всему миру, и ожиданием массового производства вакцин в новом году. После сообщений о вакцинах компаний Pfizer/BioNTech (9 ноября) и Moderna (NASDAQ:MRNA) (на прошедшей неделе) рынки постарались сосредоточиться на идее восстановления экономики. Однако прогнозы восстановления затрудняются неопределенностью сроков, которые потребуются для того, чтобы вакцинация принесла значимый эффект на международном уровне. Пока что по всему миру продолжается взлет заболеваемости коронавирусом, ведущий к новым карантинным мерам и снижению мобильности населения.

В том числе и поэтому сырьевой рынок вырос после новости 9 ноября «всего» на 2%. Хотя прибавку показали и энергоносители, и промышленные металлы, которым больше всех пойдет на пользу повышение мобильности и восстановление экономики, в наибольшей степени этот рост обусловлен сельскохозяйственным сектором.

За прошедшую неделю наверху списка оказались какао, кофе и платина, тогда как природный газ, серебро и золото находятся в самом низу. Главные факторы – политика, погода и новости о вакцинах. Цена на какао на Нью-Йоркской бирже взлетела на 12%, когда компания Hershey, один из крупнейших в Америке производителей шоколада, сделала необычный шаг – решила закупать какао-бобы на фьючерсной бирже, а не на физическом рынке, потому что страны Западной Африки добавили к цене своих бобов изрядную премию.

Кофе подскочил на 10% на фоне сообщения о самом засушливом трехмесячном периоде в Бразилии за сорок лет; платина пошла вверх на прогнозе сокращения рынка и на новостях о вакцинах, которые отправили драгметаллы в противоположном направлении. Наконец, природный газ просел на 12% в связи с прогнозом Национального управления океанических и атмосферных исследований (NOAA) США на теплую погоду вплоть до начала декабря, портящую спрос.

Как уже сказано, какао резко подорожало после того, как Hershey, по сообщению Bloomberg, закупили большой объем фьючерсов на бобы с доставкой в декабре. В результате разность цен между декабрьским контрактом и следующим, мартовским подскочила с нуля до рекордных 250 долл. США. Чтобы понять, зачем ведущий производитель шоколада внезапно поднял закупочные цены более чем на 250 долларов, нужно взглянуть на альтернативу.

Ранее в этом году Кот-д'Ивуар и Гана, страны Западной Африки, решили ради поддержки своих фермеров добавить изрядную наценку в 400 долл. США на тонну к ценам на продукцию, поставляемую в сезоне 2020/2021 г. – он начался с октября. Однако покупатели, сами столкнувшиеся со сниженным из-за карантина спросом, не торопятся платить эту наценку. В результате улетели вверх фьючерсные цены, а те страны всё еще не распродали текущий урожай.

Платина подскочила выше 900 долл. США за унцию, показав лучшую неделю за четыре месяца. Интересно здесь то, что золото и серебро ответили на фиксацию прибыли, связанную с новостями о вакцинах, движением в обратном направлении. Ралли набрало динамику, когда Всемирный совет по инвестициям в платину в своем ежеквартальном обзоре поднял оценку дефицита предложения на 2020 год до 1,2 млн унций; на 2021 год прогнозируется дефицит 0,2 млн унций. Причины – внушительный отскок спроса со стороны автопроизводителей и устойчивый инвестиционный спрос на драгметаллы, в том числе и на платину.

Природный газ: Никакая неделя не обходится без отстающих, и на этот раз по дну скребут всегда волатильные цены на газ. Нетипично теплая погода снизила спрос на отопление, поэтому запасы увеличились, а зимний сезон их расходования откладывается. За прошлую неделю в запас пошло около 31 млрд кубических футов (0,88 млн м³), тогда как среднее за пять лет – снижение на 24 млрд кубических футов (0,68 млн м³).

Золото продолжает терять динамику после сообщений о потенциальной эффективности некоторых вакцин против пока еще не поставленного под контроль COVID-19. В результате начался некоторый исход золота из биржевых индексных фондов (ETF): общий объем держаний снизился на 1,75 млн унций и составил 109,3 млн унций – минимум за два с половиной месяца.

Хотя эти изменения повышают риск глубокой коррекции, стоит помнить, что действия ETF чаще отстают от изменения цен, чем опережают его. Как мы уже подчеркивали, вакцина может уничтожить вирус, но не устранит долговую гору, накопленную за этот год. От центробанков ожидается сохранение сверхмягкой монетарной политики, которая может повысить риск роста инфляции в случае слишком позднего реагирования на восстановление экономики.

Кроме того, что риск повышения инфляции дает золоту поддержку в среднесрочной перспективе, еще одним важным фактором для сырьевого рынка вообще и драгоценных металлов в частности остается обратная корреляция с долларом США. Аналитики в крупнейших банках предсказывают, по сведениям Financial Times, что если общедоступная прививка от COVID-19 приведет к восстановлению экономики в 2021 году, то доллар может упасть на 20%.

Хотя краткосрочные технические трейдеры могут переходить к продаже на пробое ниже 1850 долл. США за унцию, инвесторы с большим горизонтом – по нашему мнению – скорее воспользуются возможностью покупки на низких уровнях.

Тогда как фьючерсам на энергоносители трудно прорваться вверх без реального улучшения фундаментальных показателей, фондовый рынок, питающийся прогнозами, более свободен. С момента публикации первой новости о вакцине Pfizer/BioNTech 9 ноября акции крупных нефтяных компаний устроили мощное ралли. Индекс MSCI World Energy поднялся с того дня на 19%, а ETF-фонд XLE, отслеживающий основные энергетические компании США, – почти на четверть.

Впрочем, даже после этого они находятся соответственно на 35% и на 40% ниже, чем в начале года. За этот же период фьючерсы на нефть марок Brent и WTI прибавили примерно половину того, что наблюдается на уровне компаний.

Хотя мы уверены, что в конце концов энергетический сектор ждет уверенное возрождение, на фьючерсном рынке сейчас нужно терпение. Со временем вакцина нормализует спрос, но не следует забывать, что, в отличие от акций, нефть и вообще сырьевые товары лишены роскоши оцениваться только по ожиданиям, так как спрос и предложение должны каждый день находиться в равновесии.

Поэтому мы полагаем, что текущей цене нефти в ближайшее время будет трудно сколько-нибудь существенно вырасти. Однако спекулятивная покупка на фронтальный месяц и ралли контрактов на следующие месяцы могут через какое-то время ее повысить.

Оле Хансен, глава отдела стратегий на товарно-сырьевом рынке

Онлайн-торговля, Форекс, CFD, акции и инвестиции

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!