Аналитика FxPro

Любитель

Разделенность в ФРС вызывает бегство из рисков

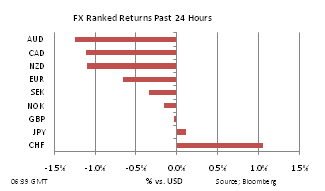

Акции и сырьевые товары под неким давлением сегодня, так как разделение мнений внутри FOMC и сомнения в отношении перспектив роста вновь резко перешли в центр внимания. DAX упал более чем на 4% на одном этапе, FTSE 100 потерял 2%, и цена на нефть упала более чем на 1%.

Следом за беспрецедентным обещанием FOMC ранее в этом месяце не повышать ставки с текущего уровня 0.5% в течение следующих двух лет, группа политиков ФРС публично озвучила свое несогласие с заявлением. Ночью президент ФРС Филадельфии Плоссер описал действия ФРС, как «неправильная политика в неподходящее время». Он также отметил, что сохранение ставок около нуля на будущие два года сможет мало чего достичь, так как такие экономические проблемы не решить монетарной политикой. Он утверждал, что ФРС, вероятно, придется поднимать ставки до середины 2013 года, и что прогноз ФРС «чрезвычайно негативный». Плоссер, президент ФРС Далласа Фишер и ФРС Миннеаполиса Кочерлакота голосовали против решения FOMC оставлять политику ФРС неизменной, полагая, что это чрезвычайно сильно связало руки ЦБ.

Надо сказать, что откровенность Плоссера (не только по этому поводу) очень освежает. Тем не менее, тот факт, что в такое сложное время есть политики, которые не согласны с текущей линией ФРС, вызывает обеспокоенность. Плоссер и Фишер предположили, что такие гарантии по ставкам во время рыночного спада могут заставить задуматься о том, что ФРС пытается сдержать убытки акционеров. Если экономика не сможет избежать рецессии, то по доверию к ФРС может быть нанесен еще один удар из-за неэффективности политики.

Акции и сырьевые товары под неким давлением сегодня, так как разделение мнений внутри FOMC и сомнения в отношении перспектив роста вновь резко перешли в центр внимания. DAX упал более чем на 4% на одном этапе, FTSE 100 потерял 2%, и цена на нефть упала более чем на 1%.

Следом за беспрецедентным обещанием FOMC ранее в этом месяце не повышать ставки с текущего уровня 0.5% в течение следующих двух лет, группа политиков ФРС публично озвучила свое несогласие с заявлением. Ночью президент ФРС Филадельфии Плоссер описал действия ФРС, как «неправильная политика в неподходящее время». Он также отметил, что сохранение ставок около нуля на будущие два года сможет мало чего достичь, так как такие экономические проблемы не решить монетарной политикой. Он утверждал, что ФРС, вероятно, придется поднимать ставки до середины 2013 года, и что прогноз ФРС «чрезвычайно негативный». Плоссер, президент ФРС Далласа Фишер и ФРС Миннеаполиса Кочерлакота голосовали против решения FOMC оставлять политику ФРС неизменной, полагая, что это чрезвычайно сильно связало руки ЦБ.

Надо сказать, что откровенность Плоссера (не только по этому поводу) очень освежает. Тем не менее, тот факт, что в такое сложное время есть политики, которые не согласны с текущей линией ФРС, вызывает обеспокоенность. Плоссер и Фишер предположили, что такие гарантии по ставкам во время рыночного спада могут заставить задуматься о том, что ФРС пытается сдержать убытки акционеров. Если экономика не сможет избежать рецессии, то по доверию к ФРС может быть нанесен еще один удар из-за неэффективности политики.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!