Gannibal Barka

Специалист

Рынок трежерис США имеющий совокупный объём 13,6 трлн долларов отсылает инвесторам сигнал, которого они не видели уже более четырёх лет.

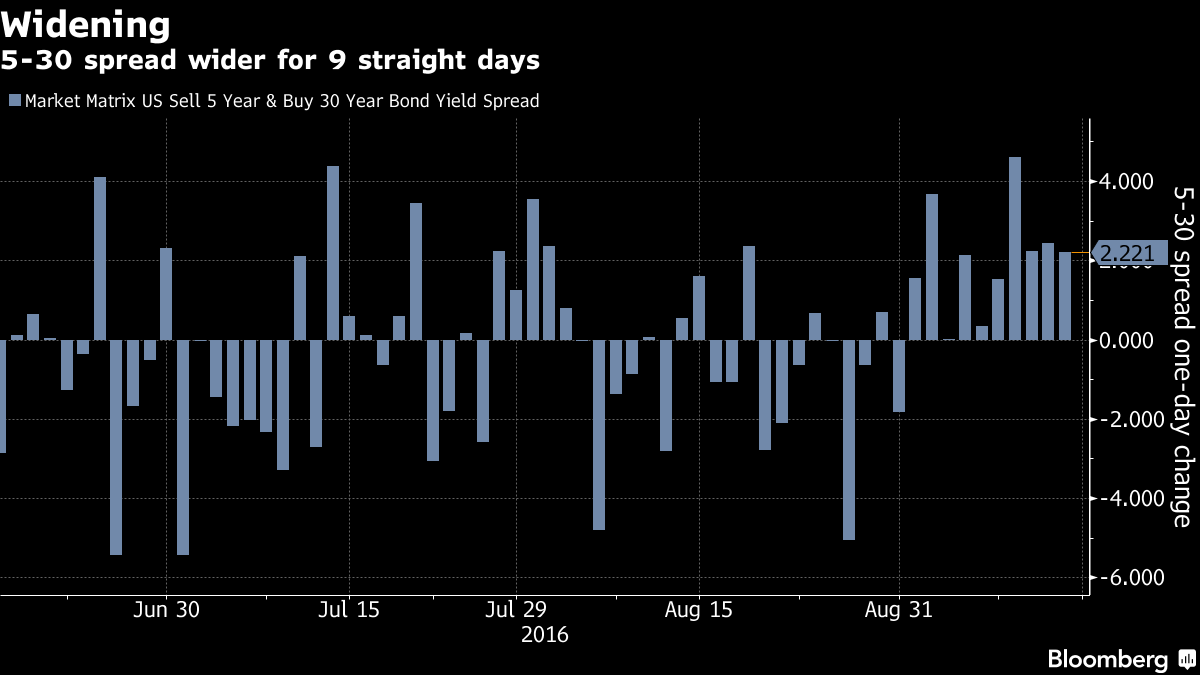

Расклад такой: по мере того, как на рынках растёт уверенность в том, что ФРС оставит процентные ставки без изменений, по крайней мере, в сентябре, среди трейдеров набирают популярность позиции по коротким бондам. Судите сами, премии по бумагам со сроком погашения в 30 лет увеличились относительно бумаг с пятилетним сроком погашения. Это явление наблюдается уже девятую торговую сессию подряд. Это самая долгая череда повышений, по мнению аналитиков издания Bloomberg.

Инвесторы переходят на короткие долговые обязательства, рассчитывая на то, что сохранение ставок ФРС разогреет инфляцию, размыв тем самым стоимость долговых обязательств с большим сроком погашения. Есть и иная причина отставания популярности других видов бондов. Центральные Банки мира не показывают желания увеличивать накачку финансовой системы за счёт программ количественного смягчения. По этой причине савки доходности в Европейском Союзе и Азии упали до минусовых значений, вслед за этим вырос интерес к коротким долговым бумагам Государственного казначейства США.

Динамика изменения кривой доходности вполне логична и указывает своим мощным посылом на то, что ставки останутся неизменны, и ФРС в очередной раз оставит всё как есть. Такого мнения придерживается Аарон Коли, стратег BMO Capital Markets Corp.

по материалам http://www.bloomberg.com

Расклад такой: по мере того, как на рынках растёт уверенность в том, что ФРС оставит процентные ставки без изменений, по крайней мере, в сентябре, среди трейдеров набирают популярность позиции по коротким бондам. Судите сами, премии по бумагам со сроком погашения в 30 лет увеличились относительно бумаг с пятилетним сроком погашения. Это явление наблюдается уже девятую торговую сессию подряд. Это самая долгая череда повышений, по мнению аналитиков издания Bloomberg.

Инвесторы переходят на короткие долговые обязательства, рассчитывая на то, что сохранение ставок ФРС разогреет инфляцию, размыв тем самым стоимость долговых обязательств с большим сроком погашения. Есть и иная причина отставания популярности других видов бондов. Центральные Банки мира не показывают желания увеличивать накачку финансовой системы за счёт программ количественного смягчения. По этой причине савки доходности в Европейском Союзе и Азии упали до минусовых значений, вслед за этим вырос интерес к коротким долговым бумагам Государственного казначейства США.

Динамика изменения кривой доходности вполне логична и указывает своим мощным посылом на то, что ставки останутся неизменны, и ФРС в очередной раз оставит всё как есть. Такого мнения придерживается Аарон Коли, стратег BMO Capital Markets Corp.

по материалам http://www.bloomberg.com