Можно ли назвать краткосрочные долговые обязательства Государственного Казначейства США прекрасным инвестиционным решением? Ведь они дают неплохую доходность, и что самое главное, эти ценные бумаги не относятся к классу высокорискованных активов. Или всё же стоит немного иначе взглянуть на ГКО США в свете недавно опубликованного отчёта о выполнении бюджета США за июль 2017 года, всё тем же Казначейством?

Если кратко описать то, что написано в большом отчёте, то получаем вот что: текущая динамика доходов упала до худших значений кризисного периода с мая 2008 года по сентябрь 2010 года. Если брать данные ранее 2008 года, то примерно такие же доходы фиксировались после краха доткомов, то есть в период с августа 2001 по июль 2004 годов. Дефицит бюджета так же бьёт послекризисные антирекорды первой пятилетки после 2008 года.

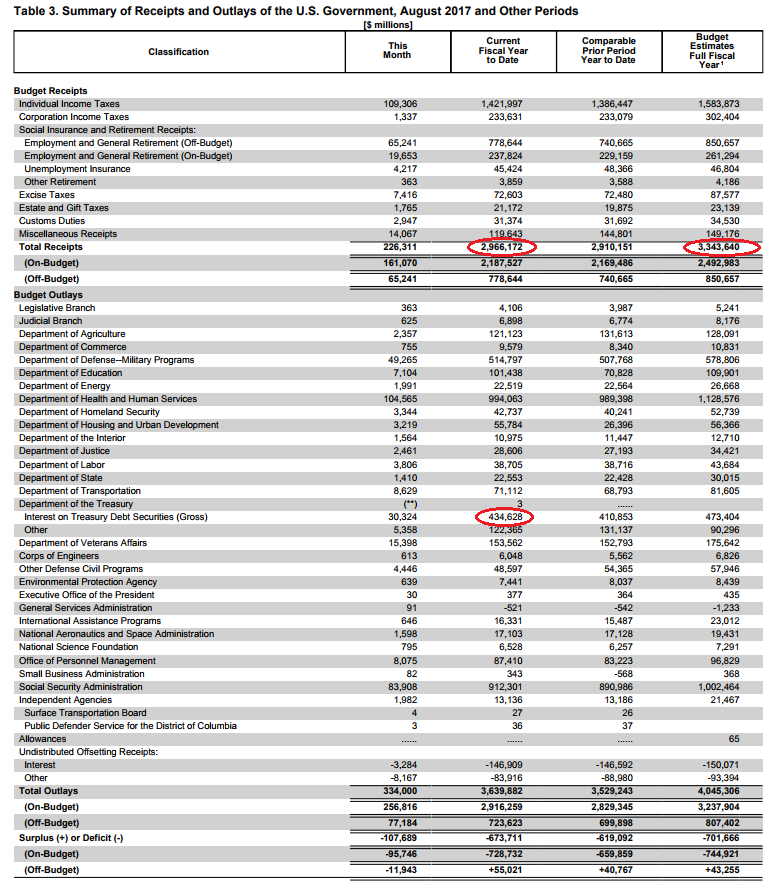

А теперь немного подробностей из отчёта, чтобы было более чем понятно на что опираться, при принятии инвестиционных решений по трежерис США.

1. В августе текущего года сборы бюджета США равнялись 226 млрд долларов, что на 2,2 процента меньше показателей за август прошлого года. Сокращение доходности бюджета наблюдается в 9-ти последних месяцах из 18. Но если брать совокупный доход за эти самые 18 месяцев, то они составят 100.23 процента от доходов, за тот же период годом ранее. Но из-за инфляции - фактическое значение меньше. По факту наблюдается реальное падение.

2. Исходя из истинного расчёта доходности бюджета, применяя данные по инфляции, выясняется, что это худшая динамика наполняемости федерального бюджета за последние 18 месяцев. Падение до показателей кризисного октября 2008 года.

3. Если брать интервал с размером в год, то есть с сентября 2016 по август 2017 годов, то выясняется, что собрано 102.1 процента, от того же периода, но годом ранее. Но с учётом всё той же годовой инфляции, естественно официальной в 1,9 процента, мы видим, что это тоже говорит о стагнации. Во время Первой волны Суперкризиса аналогичное явление наблюдалось с мая 2008 по сентябрь 2010 годов.

Если сравнивать с нормальными годами, когда не было кризиса, к примеру, в период с 1980-2015 среднегодовой показатель роста сбора налогов равнялся 105.7 процента, а в период 2011-2015, 109.4 процента, когда был включен печатный станок.

4. Дефицит бюджета США в августе, который покрывался за счёт распродаж краткосрочных долговых обязательств, зафиксирован на уровне 107 млрд долларов. Если говорить именно об августе - это рекорд побивший август 2014 года. Если же брать нормализованный годовой дефицит бюджета, то он равняется 53,36 млрд долларов, что на 121 процент выше прошлогодних показателей и на 158 процентов выше показателей локальных минимумов, зафиксированных в январе прошлого года.

5. Доходность бюджета зафиксирована в 88 процентов от ранее запланированных показателей, что естественно стало не самым приятным сюрпризом для федеральных финансистов, ведь теперь приходится продавать ГКО США в больших объёмах, чем задумывалось. Из-за чего, платежи по ГКО возросли до 14,6 процента от общей суммы доходов.

Таким образом, правительство США пока продолжает использовать инструмент долговых обязательств, благо хватает инвесторов, готовых надувать финансовый пузырь краткосрочных ГКО. Лишая тем самым ликвидности другие ценные бумаги. Что приближает сценарий 2008 года.

По материалам fiscal.treasury.gov

Если кратко описать то, что написано в большом отчёте, то получаем вот что: текущая динамика доходов упала до худших значений кризисного периода с мая 2008 года по сентябрь 2010 года. Если брать данные ранее 2008 года, то примерно такие же доходы фиксировались после краха доткомов, то есть в период с августа 2001 по июль 2004 годов. Дефицит бюджета так же бьёт послекризисные антирекорды первой пятилетки после 2008 года.

А теперь немного подробностей из отчёта, чтобы было более чем понятно на что опираться, при принятии инвестиционных решений по трежерис США.

1. В августе текущего года сборы бюджета США равнялись 226 млрд долларов, что на 2,2 процента меньше показателей за август прошлого года. Сокращение доходности бюджета наблюдается в 9-ти последних месяцах из 18. Но если брать совокупный доход за эти самые 18 месяцев, то они составят 100.23 процента от доходов, за тот же период годом ранее. Но из-за инфляции - фактическое значение меньше. По факту наблюдается реальное падение.

2. Исходя из истинного расчёта доходности бюджета, применяя данные по инфляции, выясняется, что это худшая динамика наполняемости федерального бюджета за последние 18 месяцев. Падение до показателей кризисного октября 2008 года.

3. Если брать интервал с размером в год, то есть с сентября 2016 по август 2017 годов, то выясняется, что собрано 102.1 процента, от того же периода, но годом ранее. Но с учётом всё той же годовой инфляции, естественно официальной в 1,9 процента, мы видим, что это тоже говорит о стагнации. Во время Первой волны Суперкризиса аналогичное явление наблюдалось с мая 2008 по сентябрь 2010 годов.

Если сравнивать с нормальными годами, когда не было кризиса, к примеру, в период с 1980-2015 среднегодовой показатель роста сбора налогов равнялся 105.7 процента, а в период 2011-2015, 109.4 процента, когда был включен печатный станок.

4. Дефицит бюджета США в августе, который покрывался за счёт распродаж краткосрочных долговых обязательств, зафиксирован на уровне 107 млрд долларов. Если говорить именно об августе - это рекорд побивший август 2014 года. Если же брать нормализованный годовой дефицит бюджета, то он равняется 53,36 млрд долларов, что на 121 процент выше прошлогодних показателей и на 158 процентов выше показателей локальных минимумов, зафиксированных в январе прошлого года.

5. Доходность бюджета зафиксирована в 88 процентов от ранее запланированных показателей, что естественно стало не самым приятным сюрпризом для федеральных финансистов, ведь теперь приходится продавать ГКО США в больших объёмах, чем задумывалось. Из-за чего, платежи по ГКО возросли до 14,6 процента от общей суммы доходов.

Таким образом, правительство США пока продолжает использовать инструмент долговых обязательств, благо хватает инвесторов, готовых надувать финансовый пузырь краткосрочных ГКО. Лишая тем самым ликвидности другие ценные бумаги. Что приближает сценарий 2008 года.

По материалам fiscal.treasury.gov