Dark Stria

Специалист

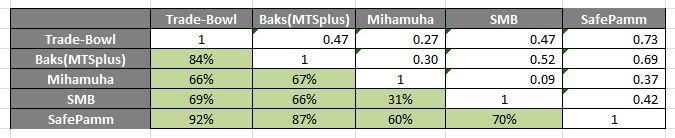

Отвечу за себя по поводу КК, также рассматриваю такой показатель, числа у меня тоже похожие

Для удобства отображения умножили на 100%, это ничего не меняет.

Я считал при помощи функции в экслеле КОРРЕЛ, это КК Пирсона

Вот этого я не делал, посмотрю

при значении КК между сейфпаммом и трейдбоулом есн20 =0,83700639 ошибка коэффициента корреляции =КОРЕНЬ((1-0,83700639^2)/(48-2)) = 0,080679223. Определяю достоверность коэффициента корреляции. Значение критерия t=0,83700639/0,080679223=10,37449739. Значения t дб больше значения в таблице для соотв. вероятности:

Получилось, что КК достоверен с вероятностью в 99.9% и можно утверждать, что корреляция сильная.

PS Матстат и тервер в универе были только один семестр, так что, если найдете ошибки, буду рад

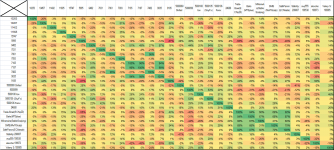

В вашей «матрице корреляции» коэффициент корреляции(КК) между Trade-Bowl(ECNp20) и SafePamm(ECNtrade) равен 80%. КК величина безразмерная, т.е. КК равен 0,8.

Для удобства отображения умножили на 100%, это ничего не меняет.

1. Каким методом вы рассчитали значение 0,8? (Пирсон, Спирмен, Кендалл…)

Я считал при помощи функции в экслеле КОРРЕЛ, это КК Пирсона

2. Как вы оценивали полученный КК? Каждый метод расчета предусматривает проверку достоверности (значимости) полученного значения КК. Т.е. нельзя утверждать, что «связь огромна», только потому, что вам так кажется.

Вот этого я не делал, посмотрю

при значении КК между сейфпаммом и трейдбоулом есн20 =0,83700639 ошибка коэффициента корреляции =КОРЕНЬ((1-0,83700639^2)/(48-2)) = 0,080679223. Определяю достоверность коэффициента корреляции. Значение критерия t=0,83700639/0,080679223=10,37449739. Значения t дб больше значения в таблице для соотв. вероятности:

Получилось, что КК достоверен с вероятностью в 99.9% и можно утверждать, что корреляция сильная.

PS Матстат и тервер в универе были только один семестр, так что, если найдете ошибки, буду рад

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

") ?

?