pammrating

Интересующийся

Всем привет!

Работаю с ПАММами с конца 2012 года. В данный момент полностью перешел от агрессивного к границе сбалансированного и консервативного инвестирования.

В своей инвестиционной стратегии использую следующие принципы:

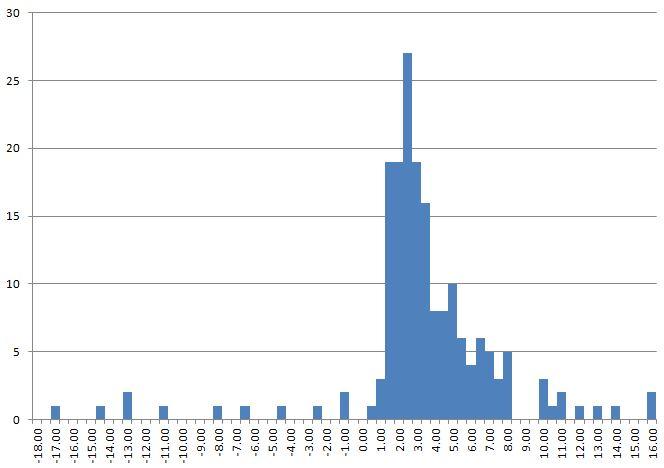

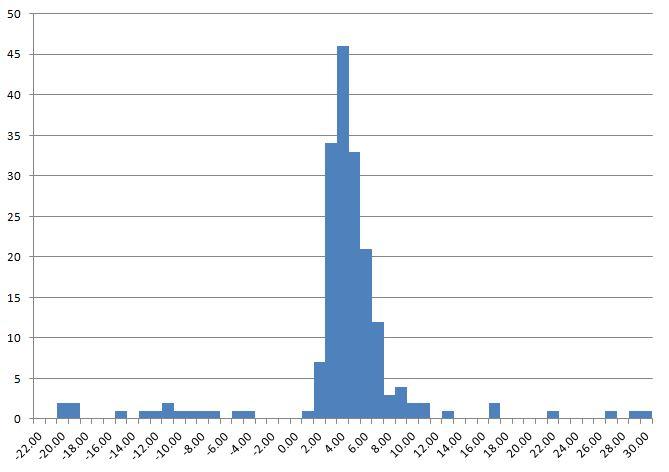

1) Оцениваю качество счетов техническим анализом. Сканирую все счета брокеров, прогоняю их через стресс-тесты, устанавливаю доверительные интервалы истинной доходности и рисков (СКО). Регрессионным анализом оцениваю стабильность результатов. На этой основе составляю оптимальный портфель по соотношению совокупных ожидаемых СКО и доходности.

2) Не инвестирую в мартингейльщиков, пирамидчиков и прочих читеров.

3) Не вкладываю в индексы (недоволен их качеством)

4) Не использую доливку на просадках, досрочные выходы со штрафом и проч.

5) Не вкладываю в счета, доходность которых обеспечивается "выбросами" в статистическом значении этого термина.

6) Не допускаю доли одного счета свыше 15%

Раз в месяц составляю рейтинг счетов по своей методике и "дефолтный портфель" к которому стараюсь приводить структуру своего реального портфеля.

Рейтинг можно посмотреть в соседней ветке или на моем сайте pammrating.net. Там же есть график результатов "дефолтного портфеля" с начала года.

Корректирую портфель в среднем раз в 5-8 недель. (Составляю его так, чтобы чаще этого делать не было необходимости.)

Решение о ребалансировке принимаю НЕ по отрезку времени, а на основе отклонения ожидаемых СКО и доходности фактического портфеля от "дефолтного".

Ожидаемая годовая доходность при этом: в районе 50% годовых.

Результаты доходности стараюсь фиксировать еженедельно, но бывают пропуски в 1-2 недели, для моей стратегии это нормально.

Объем портфеля меняется, сейчас он минимальный за последнее время и равен $10869. (Периодически вывожу и снова пополняю, в зависимости от других своих проектов)

Структура портфеля на 02.06.2014:

Название счета ............... Средства, $ .. Средства, %

2571_DmitriyECN(DmitriyECN) ... 715,24 ...... 6,58%

1991_Avas ..................... 1045,35 ..... 9,62%

1993_sven ..................... 1455,99 ..... 13,39%

1995_AlexZhuk ................. 598,76 ...... 5,51%

1997_veronika ................. 526,78 ...... 4,85%

2000_Patrik ................... 387,26 ...... 3,56%

2072_Jborn .................... 984,77 ...... 9,06%

2076_votfx .................... 1054,48 ..... 9,70%

2113_Hozyin ................... 200,00 ...... 1,84%

2635_Aleksej .................. 1015,26 ..... 9,34%

2638_Trader ................... 167,33 ...... 1,54%

2642_BestPammManager .......... 270,22 ...... 2,49%

2652_Perseus .................. 271,71 ...... 2,50%

2631_Gelios ................... 941,41 ...... 8,66%

7_TRADE-BOWL .................. 404,51 ...... 3,72%

201_SeeK (MTS) ................ 830,71 ...... 7,64%

Работаю с ПАММами с конца 2012 года. В данный момент полностью перешел от агрессивного к границе сбалансированного и консервативного инвестирования.

В своей инвестиционной стратегии использую следующие принципы:

1) Оцениваю качество счетов техническим анализом. Сканирую все счета брокеров, прогоняю их через стресс-тесты, устанавливаю доверительные интервалы истинной доходности и рисков (СКО). Регрессионным анализом оцениваю стабильность результатов. На этой основе составляю оптимальный портфель по соотношению совокупных ожидаемых СКО и доходности.

2) Не инвестирую в мартингейльщиков, пирамидчиков и прочих читеров.

3) Не вкладываю в индексы (недоволен их качеством)

4) Не использую доливку на просадках, досрочные выходы со штрафом и проч.

5) Не вкладываю в счета, доходность которых обеспечивается "выбросами" в статистическом значении этого термина.

6) Не допускаю доли одного счета свыше 15%

Раз в месяц составляю рейтинг счетов по своей методике и "дефолтный портфель" к которому стараюсь приводить структуру своего реального портфеля.

Рейтинг можно посмотреть в соседней ветке или на моем сайте pammrating.net. Там же есть график результатов "дефолтного портфеля" с начала года.

Корректирую портфель в среднем раз в 5-8 недель. (Составляю его так, чтобы чаще этого делать не было необходимости.)

Решение о ребалансировке принимаю НЕ по отрезку времени, а на основе отклонения ожидаемых СКО и доходности фактического портфеля от "дефолтного".

Ожидаемая годовая доходность при этом: в районе 50% годовых.

Результаты доходности стараюсь фиксировать еженедельно, но бывают пропуски в 1-2 недели, для моей стратегии это нормально.

Объем портфеля меняется, сейчас он минимальный за последнее время и равен $10869. (Периодически вывожу и снова пополняю, в зависимости от других своих проектов)

Структура портфеля на 02.06.2014:

Название счета ............... Средства, $ .. Средства, %

2571_DmitriyECN(DmitriyECN) ... 715,24 ...... 6,58%

1991_Avas ..................... 1045,35 ..... 9,62%

1993_sven ..................... 1455,99 ..... 13,39%

1995_AlexZhuk ................. 598,76 ...... 5,51%

1997_veronika ................. 526,78 ...... 4,85%

2000_Patrik ................... 387,26 ...... 3,56%

2072_Jborn .................... 984,77 ...... 9,06%

2076_votfx .................... 1054,48 ..... 9,70%

2113_Hozyin ................... 200,00 ...... 1,84%

2635_Aleksej .................. 1015,26 ..... 9,34%

2638_Trader ................... 167,33 ...... 1,54%

2642_BestPammManager .......... 270,22 ...... 2,49%

2652_Perseus .................. 271,71 ...... 2,50%

2631_Gelios ................... 941,41 ...... 8,66%

7_TRADE-BOWL .................. 404,51 ...... 3,72%

201_SeeK (MTS) ................ 830,71 ...... 7,64%

Последнее редактирование:

")