Обвал турецкой лиры

Краткое описание: Турецкая лира открыла неделю огромным гэпом вниз после того, как президент Турции Эрдоган сменил главу центробанка, занимавшего «ястребиную» позицию, чиновником, в большей степени разделяющим его взгляды на ситуацию и на монетарную политику. Длинные позиции по лире массово закрываются после превысившего ожидания поднятия ставки на прошлой неделе. Валюты других развивающихся стран не потерпели большого ущерба, а фунту стерлингов и «сырьевым» валютам не хватает причин для роста.

Главная торговая тема: увольнение главы ЦБ Турции привело к обвалу лиры

Эта неделя началась сильнейшим ростом в паре USDTRY, который последовал за увольнением президентом Турции Эрдоганом ортодоксального главы ЦБ Агбала, который в четверг поднял ставку (больше ожиданий), чтобы помочь восстановлению лиры после ослабления. Сменил его Сахап Кавчиоглу, известный критик политики Агбала, а также бывший член парламента и соратник Эрдогана по партии. Распродажа имеет большую значимость для рынка TRY, так как предполагается, что Кавчиоглу решит частично отменить проведенное Агбалом повышение ставки на 875 базисных пунктов. Некоторые соображения и вопросы:

- У Турции очень мало возможностей против нового валютного кризиса, кроме дефолта или введения контроля над капиталом. Она и так уже имеет отрицательные чистые резервы, так как руководство страны зачерпнуло из валютных резервов частного сектора, чтобы защитить свою валюту

- Сможет ли Эрдоган применить долговую нагрузку Турции, чтобы выжать из Европы и других регионов уступки или прямую помощь? Как говорится, если я должен тебе миллион долларов, то это моя проблема, а если миллиард – то уже твоя. Объем внешнего долга Турции превышает 400 млрд долларов США, причем в значительной части он номинирован в иностранных валютах и принадлежит банкам (особенно европейским) и инвесторам. Это более 50% ВВП страны, а в прошлом кризисы в развивающихся странах вызывались и меньшими значениями. Отдельные банки Евросоюза сегодня оказались под давлением, но в целом рынок спокойно воспринимает риск. На всякий случай: я только спрашиваю, а не утверждаю, что Эрдоган пойдет по этому пути

- Риск введения контроля над движением капитала, если не будет принят обычный путь: контроль над капиталом – это крайняя мера; он может принимать разные формы, но турецкие власти заверяют, что сохранят свободный рынок. Однако при некотором уровне напряженности возникает угроза применения его по нарастающей, начиная с мягких мер вроде затруднения валютных спекуляций

- Даже на уровне 8,00 в USDTRY сохраняется мощное давление на лиру, и если эта пара будет оставлена на усмотрение рынка, то может отправиться к 10,00.

Разное

Доходности казначейских облигаций США снижаются после пика в четверг. Похоже, что нынешняя неделя станет для них решающей. Если бы не взрывная волна от турецкой лиры в некоторых кроссах с JPY (лонги по TRY популярны у японских кэрри-трейдеров), в евро и валютах развивающихся стран, то доллар США мог бы продаваться сильнее, чем сейчас наблюдается. Критическим для EURUSD остается уровень 1,2000; тем временем снижение цен на некоторые виды сырья увело соответствующие пары с USD от важных уровней – например, 0,7850 в случае AUDUSD. На этой неделе целый парад выступлений представителей ФРС. В частности, завтра Дж. Пауэлл вместе с министром финансов Йеллен будет делать доклад в Палате представителей по закону CARES. Впрочем, новая информация здесь маловероятна: Пауэлл достаточно ясно выразил позицию ФРС относительно учетной ставки и доходностей облигаций. Важнее будут проходящие на этой неделе аукционы по этим облигациям, особенно по пятилетним (в среду) и по семилетним (в четверг). Кроме того, мне интересно, скажет ли вице-председатель ФРС Кларида в четверг что-нибудь о долгосрочной динамике рынка «трежерис» и о перспективах скупки активов Федрезервом во втором полугодии, когда объемы эмиссии должны будут существенно возрасти. Несомненно, он постарается избежать однозначных заявлений.

GBP готов продолжить консолидацию? Фунт стерлингов с конца прошлой недели клонится вниз. Недавние попытки превысить отметку 1,4000 в GBPUSD и уйти ниже 0,8600 в EURGBP были отбиты. Это не более чем консолидация, возможно, из-за слишком одностороннего рынка – если, конечно, Великобритания сможет реализовать возможность (даваемую быстрой вакцинацией населения) раскрытия экономики на месяцы раньше, чем в большинстве стран ЕС. Ниже – технические соображения.

График: EURGBP – время для консолидации

Ряд выраженных в последнее время трендов переходит в консолидацию. Возможно, фунт, долго поднимавшийся практически без консолидации, будет снижаться относительно евро. Следующей важной отметкой для EURGBP станет разворотный уровень около 0,8730, а затем уровень коррекции 38,2% от последней масштабной распродажи – около отметки 0,8800. Терпеливые трейдеры, играющие на повышение фунта стерлингов и имеющие небольшие позиции, будут стремиться докупить его по сниженной цене, пока пара остается ниже отметки 0,8900 либо на старом минимуме около 0,8860, который наблюдался еще до 2021 года.

Сырьевые валюты «устали»? – На прошлой неделе наблюдалась резкая консолидация на рынке нефти, а фьючерсы по железной руде отступали и достигли минимумов за многие недели, при этом Китай еще больше снизил производство стали (на фоне сильного загрязнения воздуха в крупнейших городах). Локдауны в Европе (можно еще добавить рост количества заболевших в некоторых штатах США) вызывают опасения насчет того, что темпы восстановления экономики будут более медленными, чем ожидалось – в ряде стран на юге Европы туристический сезон в этом году, видимо, сильно сократится. Тем не менее воодушевляет тот факт, что производство вакцин в США в этом месяце должно утроиться по сравнению с февралем, и экспорт вакцин в другие страны мира, вероятно, существенно возрастет. При этом в США проблема уже скорее в том, чтобы убедить сомневающихся сделать прививку, а не в нехватке доз вакцин или медработников для работы на прививочных пунктах.

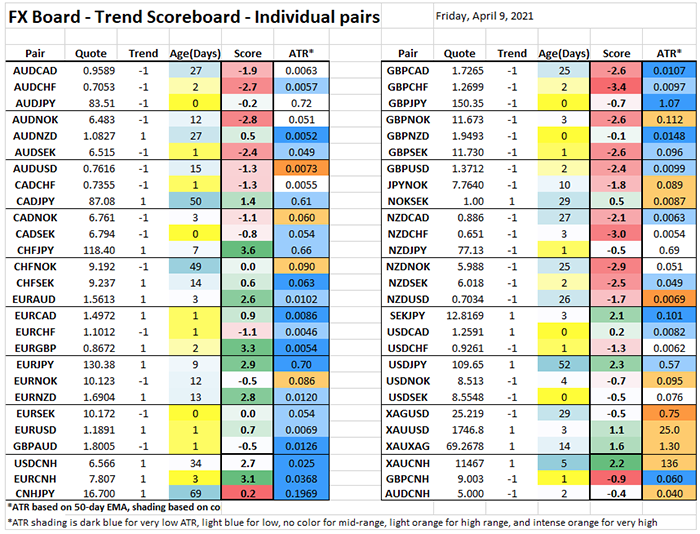

Таблица: Валютные тренды и динамика изменений

Тренды, ранее ярко выраженные, начинают тормозить: динамика JPY сменилась на положительную, а фунт стерлингов проявляет негативные тенденции. Также интересно, что относительное улучшение позиций серебра замедлилось. Сложно выделить какой-либо направленный сценарий, поскольку рынок на данный момент явно теряет активность.

Предстоящие ключевые события экономического календаря (время всех событий указано по Гринвичу):

17:30 – Выступление Р. Куорлза из ФРС (голосующего члена FOMC) на тему отказа от ставки Libor

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru

Краткое описание: Турецкая лира открыла неделю огромным гэпом вниз после того, как президент Турции Эрдоган сменил главу центробанка, занимавшего «ястребиную» позицию, чиновником, в большей степени разделяющим его взгляды на ситуацию и на монетарную политику. Длинные позиции по лире массово закрываются после превысившего ожидания поднятия ставки на прошлой неделе. Валюты других развивающихся стран не потерпели большого ущерба, а фунту стерлингов и «сырьевым» валютам не хватает причин для роста.

Главная торговая тема: увольнение главы ЦБ Турции привело к обвалу лиры

Эта неделя началась сильнейшим ростом в паре USDTRY, который последовал за увольнением президентом Турции Эрдоганом ортодоксального главы ЦБ Агбала, который в четверг поднял ставку (больше ожиданий), чтобы помочь восстановлению лиры после ослабления. Сменил его Сахап Кавчиоглу, известный критик политики Агбала, а также бывший член парламента и соратник Эрдогана по партии. Распродажа имеет большую значимость для рынка TRY, так как предполагается, что Кавчиоглу решит частично отменить проведенное Агбалом повышение ставки на 875 базисных пунктов. Некоторые соображения и вопросы:

- У Турции очень мало возможностей против нового валютного кризиса, кроме дефолта или введения контроля над капиталом. Она и так уже имеет отрицательные чистые резервы, так как руководство страны зачерпнуло из валютных резервов частного сектора, чтобы защитить свою валюту

- Сможет ли Эрдоган применить долговую нагрузку Турции, чтобы выжать из Европы и других регионов уступки или прямую помощь? Как говорится, если я должен тебе миллион долларов, то это моя проблема, а если миллиард – то уже твоя. Объем внешнего долга Турции превышает 400 млрд долларов США, причем в значительной части он номинирован в иностранных валютах и принадлежит банкам (особенно европейским) и инвесторам. Это более 50% ВВП страны, а в прошлом кризисы в развивающихся странах вызывались и меньшими значениями. Отдельные банки Евросоюза сегодня оказались под давлением, но в целом рынок спокойно воспринимает риск. На всякий случай: я только спрашиваю, а не утверждаю, что Эрдоган пойдет по этому пути

- Риск введения контроля над движением капитала, если не будет принят обычный путь: контроль над капиталом – это крайняя мера; он может принимать разные формы, но турецкие власти заверяют, что сохранят свободный рынок. Однако при некотором уровне напряженности возникает угроза применения его по нарастающей, начиная с мягких мер вроде затруднения валютных спекуляций

- Даже на уровне 8,00 в USDTRY сохраняется мощное давление на лиру, и если эта пара будет оставлена на усмотрение рынка, то может отправиться к 10,00.

Разное

Доходности казначейских облигаций США снижаются после пика в четверг. Похоже, что нынешняя неделя станет для них решающей. Если бы не взрывная волна от турецкой лиры в некоторых кроссах с JPY (лонги по TRY популярны у японских кэрри-трейдеров), в евро и валютах развивающихся стран, то доллар США мог бы продаваться сильнее, чем сейчас наблюдается. Критическим для EURUSD остается уровень 1,2000; тем временем снижение цен на некоторые виды сырья увело соответствующие пары с USD от важных уровней – например, 0,7850 в случае AUDUSD. На этой неделе целый парад выступлений представителей ФРС. В частности, завтра Дж. Пауэлл вместе с министром финансов Йеллен будет делать доклад в Палате представителей по закону CARES. Впрочем, новая информация здесь маловероятна: Пауэлл достаточно ясно выразил позицию ФРС относительно учетной ставки и доходностей облигаций. Важнее будут проходящие на этой неделе аукционы по этим облигациям, особенно по пятилетним (в среду) и по семилетним (в четверг). Кроме того, мне интересно, скажет ли вице-председатель ФРС Кларида в четверг что-нибудь о долгосрочной динамике рынка «трежерис» и о перспективах скупки активов Федрезервом во втором полугодии, когда объемы эмиссии должны будут существенно возрасти. Несомненно, он постарается избежать однозначных заявлений.

GBP готов продолжить консолидацию? Фунт стерлингов с конца прошлой недели клонится вниз. Недавние попытки превысить отметку 1,4000 в GBPUSD и уйти ниже 0,8600 в EURGBP были отбиты. Это не более чем консолидация, возможно, из-за слишком одностороннего рынка – если, конечно, Великобритания сможет реализовать возможность (даваемую быстрой вакцинацией населения) раскрытия экономики на месяцы раньше, чем в большинстве стран ЕС. Ниже – технические соображения.

График: EURGBP – время для консолидации

Ряд выраженных в последнее время трендов переходит в консолидацию. Возможно, фунт, долго поднимавшийся практически без консолидации, будет снижаться относительно евро. Следующей важной отметкой для EURGBP станет разворотный уровень около 0,8730, а затем уровень коррекции 38,2% от последней масштабной распродажи – около отметки 0,8800. Терпеливые трейдеры, играющие на повышение фунта стерлингов и имеющие небольшие позиции, будут стремиться докупить его по сниженной цене, пока пара остается ниже отметки 0,8900 либо на старом минимуме около 0,8860, который наблюдался еще до 2021 года.

Сырьевые валюты «устали»? – На прошлой неделе наблюдалась резкая консолидация на рынке нефти, а фьючерсы по железной руде отступали и достигли минимумов за многие недели, при этом Китай еще больше снизил производство стали (на фоне сильного загрязнения воздуха в крупнейших городах). Локдауны в Европе (можно еще добавить рост количества заболевших в некоторых штатах США) вызывают опасения насчет того, что темпы восстановления экономики будут более медленными, чем ожидалось – в ряде стран на юге Европы туристический сезон в этом году, видимо, сильно сократится. Тем не менее воодушевляет тот факт, что производство вакцин в США в этом месяце должно утроиться по сравнению с февралем, и экспорт вакцин в другие страны мира, вероятно, существенно возрастет. При этом в США проблема уже скорее в том, чтобы убедить сомневающихся сделать прививку, а не в нехватке доз вакцин или медработников для работы на прививочных пунктах.

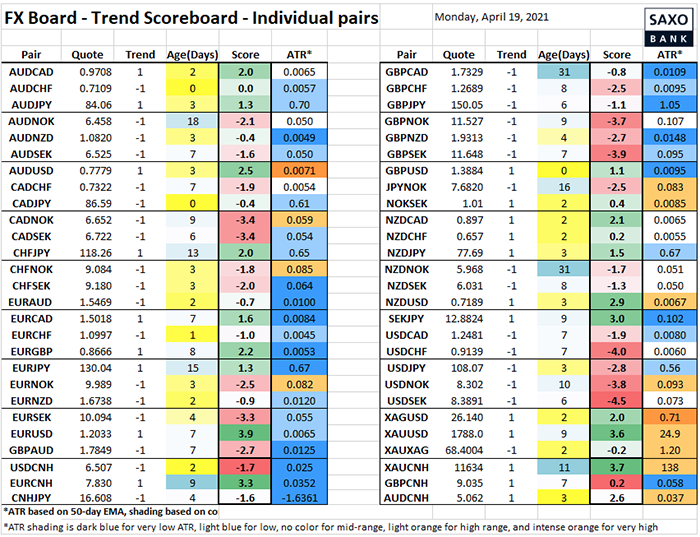

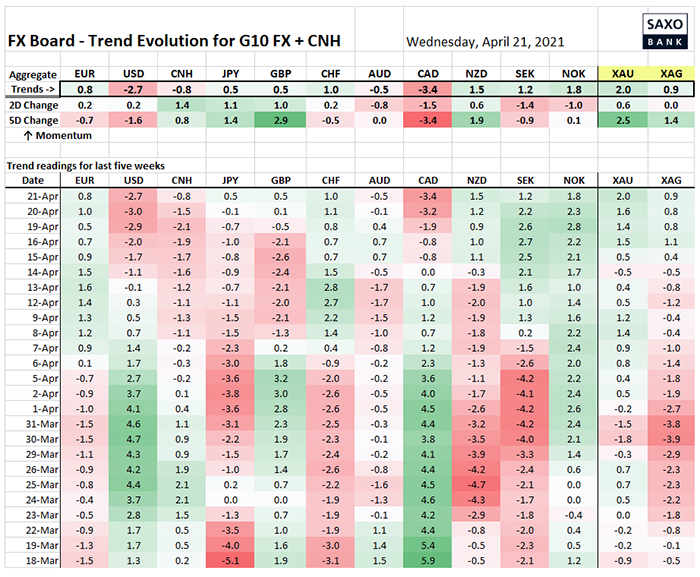

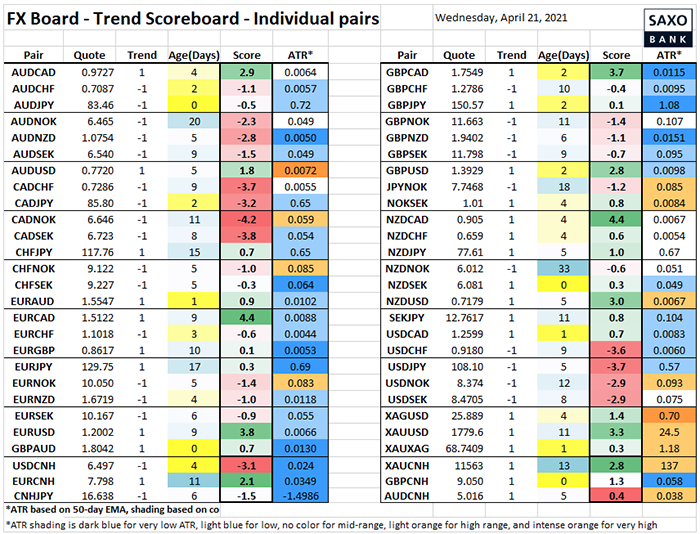

Таблица: Валютные тренды и динамика изменений

Тренды, ранее ярко выраженные, начинают тормозить: динамика JPY сменилась на положительную, а фунт стерлингов проявляет негативные тенденции. Также интересно, что относительное улучшение позиций серебра замедлилось. Сложно выделить какой-либо направленный сценарий, поскольку рынок на данный момент явно теряет активность.

Предстоящие ключевые события экономического календаря (время всех событий указано по Гринвичу):

17:30 – Выступление Р. Куорлза из ФРС (голосующего члена FOMC) на тему отказа от ставки Libor

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!