Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

-

Добро пожаловать на инвестиционный форум!

Во всем многообразии инвестиций трудно разобраться. MMGP станет вашим надежным помощником и путеводителем в мире инвестиций. Только самые последние тренды, передовые технологии и новые возможности. 400 тысяч пользователей уже выбрали нас. Самые актуальные новости, проверенные стратегии и способы заработка. Сюда люди приходят поделиться своим опытом, найти и обсудить новые перспективы. 16 миллионов сообщений, оставленных нашими пользователями, содержат их бесценный опыт и знания. Присоединяйтесь и вы!

Впрочем, для начала надо зарегистрироваться! -

📝 Знаешь буквы и умеешь их компоновать? Платим. Дорого. Бессрочная акция от MMGP: "ОПЛАТА ЗА СООБЩЕНИЯ"

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нём некорректно.

Вам необходимо обновить браузер или попробовать использовать другой.

Вам необходимо обновить браузер или попробовать использовать другой.

Инвестпортфель акций - Страница 151

- Автор темы Nickma

- Дата начала

НКНХ знатно развело миноров - 2 года продержали без див, дешево скупили что могли, и теперь объявляют дивиденд сразу за 3 года в 50%. Хотя подобные проделки им не впервой делать.

Нижнекамск. 20 июня 2018 г. ИНТЕРФАКС - ПАО "Нижнекамскнефтехим" (MOEX: NKNC) может вернуться к

начислению дивидендов уже по итогам 2018 года, сообщил генеральный директор ОАО "ТАИФ" Альберт

Шигабутдинов на пресс-конференции после собрания акционеров НКНХ в среду.

По его словам, за периоды 2016 и 2017 годов компания воздерживалась от выплаты дивидендов, чтобы

создать финансовую базу, которая помогла решить вопросы финансирования всех четырех этапов

строительства нового производства этилена мощностью 600 тыс. тонн в год.

"Этот вопрос мы решили (с финансированием - ИФ), акционеры все поддержали. Я думаю, дальше

выплата дивидендов со следующего года будет регулярной. Сегодня создан реальный фундамент,

крепкий фундамент, который, я думаю, по результатам 2018 года уже позволит выплатить

дивиденды", - сказал А.Шигабутдинов.

Про дивиденды говорилось заранее. В чем развод миноров? У НКНХ капексы огромные. Компания давно лучшая в своем секторе по мультипликаторам. Если ориентироваться на стоимостную оценку бизнеса, то и дивиденды не пропустишь.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Contemplateur

ТОП-МАСТЕР

ну в том, что они уже спускали прибыль на "благотворительность", что дивы не выплачивались, что бы реконструкцию сделать. И сроки без дивов озвучивались, а по факту, как только мажору кэш понадобился, так сразу решили через дивы вывести средства. Все компании Татарстана конторы в себе.Про дивиденды говорилось заранее. В чем развод миноров?

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

На западные рынки жители СНГ традиционно заходят через вот этого брокера:это где и как?

https://smart-lab.ru/brokers-rating/Interactive Brokers

Философию такого инвестинга продвигают многие, но именно под т.зр. полного новичка плюс мотивационно - скорее всего вот этот молчел:

https://www.youtube.com/channel/UC-cAmiU9BnwkmbhuNoB3UHQ/videos

Но я бы порекомендовал вначале ознакомиться с азами и тактикой стоимостного инвестирования по книгам. Но это, увы, далеко не всем подходит, а только по-настоящему самоорганизованным и понимающим чего они хотят. А "для всех", да ещё и даром мало кто будет персонально на пояснения и формирование зрения время тратить. Хотя на днях случайно столкнулся в сети вот с таким грошовым предложением:

https://vk.com/pasinvestor?w=wall-156099199_2710

Изучение основополагающих принципов + умение инвестора работать с отчётностью однозначно даст хороший трамплин для того, чтобы уметь не вляпываться в рекламируемые фондовые пузыри, научившись анализу и отбору действительно стОящего.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

Что, и Татнефть тоже ?Все компании Татарстана конторы в себе.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Contemplateur

ТОП-МАСТЕР

Везде где рулит ТАИФ,в том числе и в Татнефти.Что, и Татнефть тоже ?

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Набрал пока на плечо средний пакет МРСК СЗ, планирую снизить долю МРСК ЦП, но СЗ к тому времени может уйти с ценника 5 коп.

СЗ осталась единственная сеть с низкой базой капитализации, от которой может произойти кратная переоценка.

Дивиденды должны были быть, но их размер оказался в 5 раз выше положенного по дивполитике, а до этого 2 года дивполитика не выполнялась. Они просто цинично выдавили миноров, а когда увидели, что все вышли, присвоили себе полагающиеся им деньги.

Я и сам держал их акции перед объявлением об остановке див, но вынужден был продать, поскольку никакого дальнейшего плана о дивидендах не было предоставлено, а видя прошлые выходки мажора, могло быть все, что угодно, от вывода активов до размытия.

Лучшая - Славнефть ЯНОС, люди там уже 30 лет дивиденды ждут, внуки точно не пропустят

По стоимостным параметрам лучшие компании обычно шлак, что в принципе логично, беспроблемную компанию дешево редко продают.

СЗ осталась единственная сеть с низкой базой капитализации, от которой может произойти кратная переоценка.

Про дивиденды говорилось заранее. В чем развод миноров? У НКНХ капексы огромные. Компания давно лучшая в своем секторе по мультипликаторам.

Дивиденды должны были быть, но их размер оказался в 5 раз выше положенного по дивполитике, а до этого 2 года дивполитика не выполнялась. Они просто цинично выдавили миноров, а когда увидели, что все вышли, присвоили себе полагающиеся им деньги.

Я и сам держал их акции перед объявлением об остановке див, но вынужден был продать, поскольку никакого дальнейшего плана о дивидендах не было предоставлено, а видя прошлые выходки мажора, могло быть все, что угодно, от вывода активов до размытия.

Компания давно лучшая в своем секторе по мультипликаторам. Если ориентироваться на стоимостную оценку бизнеса, то и дивиденды не пропустишь.

Лучшая - Славнефть ЯНОС, люди там уже 30 лет дивиденды ждут, внуки точно не пропустят

По стоимостным параметрам лучшие компании обычно шлак, что в принципе логично, беспроблемную компанию дешево редко продают.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

Справедливости ради: лучший в секторе из публичных - Саратовский НПЗ.

И его префы при этом вполне недурны.

И его префы при этом вполне недурны.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Вложения

-

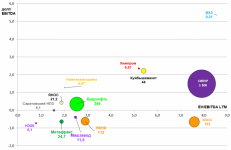

pview_Нефтихимия-valuation-2018.12.03.png216.7 KB · Просмотры: 80

pview_Нефтихимия-valuation-2018.12.03.png216.7 KB · Просмотры: 80

это где и как?

Найти брокера с выходом на западные биржи и через его терминал приобретать акции.

Справедливости ради: лучший в секторе из публичных - Саратовский НПЗ.

И его префы при этом вполне недурны.

Здесь наверняка параметры считаются по общей капитализации, если пересчитать только на преф, то оценка будет в 2 раза выше. А обычка ничем не лучше ЯНОСа.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

1. Да, конечно по общей.Здесь наверняка параметры считаются по общей капитализации, если пересчитать только на преф, то оценка будет в 2 раза выше. А обычка ничем не лучше ЯНОСа.

2. Я не совсем понимаю ваш вывод. Ибо на самом то деле всё наоборот:

EV (т.е. стоимость компании) = обычка + префы + чистый_долг (совокупность долгов минус имеющиеся деньги). Если уберёте отсюда обычку или наоборот префы, то дешевизна в обоих случаях наоборот только усилится. А компания на графике ещё больше сместится влево.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

2. Я не совсем понимаю ваш вывод. Ибо на самом то деле всё наоборот:

EV (т.е. стоимость компании) = обычка + префы + чистый_долг (совокупность долгов минус имеющиеся деньги). Если уберёте отсюда обычку или наоборот префы, то дешевизна в обоих случаях наоборот только усилится. А компания на графике ещё больше сместится влево.

Мультипликаторы показывают, сколько прибыли приходится на 1р активов. Если обычка стоит в 2 раза дешевле префа, то купив на 1000р только преф, на вашу долю будет приходиться в 2 раза меньше прибыли, чем если бы вы купили на 1000р обычки. Поэтому для держателей ап рациональней пересчитывать все мультипликаторы по цене префа, а не средней цены ао+ап. То же самое и у ЯНОСа, в него можно войти по цене ап и мультипликаторы будут лучше, чем средние по ао+ап, поскольку там уже ап дешевле ао.

Акционеру же важен условный апсайд, если теоретчески СНПЗ решит всю прибыль отдать на дивиденды, ап получат вдвое меньше доходность, чем ао, при одинаковом размере дивиденда. Поэтому мешать их в кучу, и считать приходящуюся на них прибыль одинаковой, неправильно.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

А как же Центр?СЗ осталась единственная сеть с низкой базой капитализации, от которой может произойти кратная переоценка.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Contemplateur

ТОП-МАСТЕР

А Центр вполне современем может поглотить ЦиПу, что станет очень положительным для его держателей. поэтьому николай его не рассматривает, вот ГТЛ это другое дело.А как же Центр?

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Да в том-то и дело, что рассматривал.поэтьому николай его не рассматривает

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

А как же Центр?

Да, он следующая по дешевизне сеть. Но время Центра еще не пришло, как и минимумы еще не достигнуты, а вот СЗ может показать отличную прибыль уже в этом году.

Я наблюдал как некоторые аналитики скупали СЗ весной прошлого года, что видно по графику, но они проглядели один нюанс в планах компании, и ошиблись ровно на 1год. Я и сам заметил его случайно, иначе бы тоже купил.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Николай, разве вы не видите что сами же себе противоречите?Мультипликаторы показывают, сколько прибыли приходится на 1р активов. Если обычка стоит в 2 раза дешевле префа, то купив на 1000р только преф, на вашу долю будет приходиться в 2 раза меньше прибыли, чем если бы вы купили на 1000р обычки. Поэтому для держателей ап рациональней пересчитывать все мультипликаторы по цене префа, а не средней цены ао+ап. То же самое и у ЯНОСа, в него можно войти по цене ап и мультипликаторы будут лучше, чем средние по ао+ап, поскольку там уже ап дешевле ао.

Акционеру же важен условный апсайд, если теоретчески СНПЗ решит всю прибыль отдать на дивиденды, ап получат вдвое меньше доходность, чем ао, при одинаковом размере дивиденда. Поэтому мешать их в кучу, и считать приходящуюся на них прибыль одинаковой, неправильно.

Причём с последним вашим постом это только усиливается.

Судите сами, выше вы пишите:

При этом СОВОКУПНЫЕ(т.е. с учётом "дорогих" префов!) мульты СНПЗ и так то интереснее чем аналогичные совокупные у Яноса(у которого то нет фактора "дорогих" префов). А это значит что обычка СНПЗ только ЕЩЁ БОЛЕЕ выгодна чем яносовская! А уж никак не равна ей, или тем более наоборот.А обычка ничем не лучше ЯНОСа.

И это, идя вам навстречу, т.е. даже не беря в расчёт, что префы у СНПЗ тоже конечно не дОроги (сравните уставы по дивполитике). Ибо в отличии от яносовских не только ПЛАТЯТ настоящий див (формальный в 1 копейку Яноса в расчёт конечно не берём), а и дают его который год столь высоким, что даже после вычета НДФЛ он перекрывает ОФЗ.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Продал сегодня часть МРСК ЦП, чтобы закрыть кредит по покупке МРСК СЗ.

Речь шла только о мультипликаторах и нелогичности той таблички, а не о том, что ЯНОС покупать выгодней префов СНПЗ.

В формуле расчета, помимо прибыли и долга, участвует капитализация, в капитализации - цена акции. Если у инвестора только один тип акций, то он и должен расчеты по нему проводить отдельно от обычки.

Ошибка той таблички в том, что она показывает преф ультрадешевым, тогда как в реальности он просто дешевый. Ультрадешевая только обычка, которую никто не держит.

СНПЗ ао и ЯНОС ап по мультипликаторам близки, я не вижу важности в более точном выяснении, что из них дешевле и насколько, поскольку это глубокий неликвид и биржевая котировка имеет низкую информативность. Разговор вообще изначально был о том, что человек написал, что НКНХ была самой дешевой и поэтому в ней все так хорошо произошло.

Николай, разве вы не видите что сами же себе противоречите?

Причём с последним вашим постом это только усиливается.

Судите сами, выше вы пишите:

При этом СОВОКУПНЫЕ(т.е. с учётом "дорогих" префов!) мульты СНПЗ и так то интереснее чем аналогичные совокупные у Яноса(у которого то нет фактора "дорогих" префов). А это значит что обычка СНПЗ только ЕЩЁ БОЛЕЕ выгодна чем яносовская! А уж никак не равна ей, или тем более наоборот.

И это, идя вам навстречу, т.е. даже не беря в расчёт, что префы у СНПЗ тоже конечно не дОроги (сравните уставы по дивполитике). Ибо в отличии от яносовских не только ПЛАТЯТ настоящий див (формальный в 1 копейку Яноса в расчёт конечно не берём), а и дают его который год столь высоким, что даже после вычета НДФЛ он перекрывает ОФЗ.

Речь шла только о мультипликаторах и нелогичности той таблички, а не о том, что ЯНОС покупать выгодней префов СНПЗ.

В формуле расчета, помимо прибыли и долга, участвует капитализация, в капитализации - цена акции. Если у инвестора только один тип акций, то он и должен расчеты по нему проводить отдельно от обычки.

Ошибка той таблички в том, что она показывает преф ультрадешевым, тогда как в реальности он просто дешевый. Ультрадешевая только обычка, которую никто не держит.

СНПЗ ао и ЯНОС ап по мультипликаторам близки, я не вижу важности в более точном выяснении, что из них дешевле и насколько, поскольку это глубокий неликвид и биржевая котировка имеет низкую информативность. Разговор вообще изначально был о том, что человек написал, что НКНХ была самой дешевой и поэтому в ней все так хорошо произошло.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

Ещё раз:Речь шла только о мультипликаторах и нелогичности той таблички

1) Мульты СНПЗ по совокупной оценке (где АО+АП) лучше столь же совокупных мультов ЯНОСа.

2) Мульты СНПЗ по доле EBITDA только на АО были бы ещё лучше мультов ЯНОСа на такие же АО.

Я по-прежнему не понимаю зачем вы вновь и вновь пытаетесь спорить с очевидным. Это объективные цифры LTM на выходе девятимесячников, а не субъективизм нравится/не_нравится.

А при выходе годового СНПЗ на след. неделе разрыв ещё увеличится. Т.к. списание в конце года на ремонты у СНПЗ только по нечётным годам.

И табличка не "показывает преф ультрадешевым". Зачем выдумывать то, чего нет и в помине? Мультипликативная оценка финрезов компании делается ВСЕГДА на оба типа акций в совокупности. В этом суть понятия EV.

Преф у СНПЗ хорош лишь размером дива. Собсна поэтому он и дороже его же обычки. Сравните с неплатящим на преф ЯНОСом.

А что касается причин или начала обсуждения, то это ж вы сами, а уж никак не я начали разговор о ЯНОСе, считая именно её самой дешевой в секторе. Я лишь просто коротЕнько поправил предоставив объективную таблицу реальных данных. Тем более что СНПЗ, кстати, совокупно и поликвиднее, если вы и на это решили обратить внимание.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

1) Мульты СНПЗ по совокупной оценке (где АО+АП) лучше столь же совокупных мультов ЯНОСа.

2) Мульты СНПЗ по доле EBITDA только на АО были бы ещё лучше мультов ЯНОСа на такие же АО.

Разумеется, все верно, я просто ставлю в приоритет содержание над формой. Если я собираюсь, к примеру, купить СНПЗ ап, я буду сравнивать мультипликаторы исходя из того, что все акции, и ао и ап, стоят цену префа. Формально это неправильно, зато объективно показывает, на какую прибыль может рассчитывать именно моя акция, а не та, которой у меня нет.

По этому принципу самой дешевой в секторе будет ЯНОС ап, потом идет СНПЗ ао, потом ЯНОС ао, но ввиду некликвидности их котировки могут легко меняться на 10-20% и в какие-то периоды СНПЗ ао вырывался в лидеры. В любом случае, это просто теоретический пример, поскольку эти акции одинаково бесполезный мусор. Если брать реальные, то вам не покажется странным при оценке перспектив Ленэнерго ап смотреть мультипликаторы общего Ленэнерго? Формально правильные мультипликаторы говорят, что на преф приходится 16коп прибыли, тогда как реально там одних дивидендов 10р.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование:

С чего бы это? Зачем же намеренно извращать моё пояснение? На самом то деле вам же всё это известно не хуже меня.Разумеется, все верно, я просто ставлю в приоритет содержание над формой. Если я собираюсь, к примеру, купить СНПЗ ап, я буду сравнивать мультипликаторы исходя из того, что все акции, и ао и ап, стоят цену префа.

Мульты первостепенны когда сравниваете одинаково НЕплатящие бумаги.

А когда на бумагу ежегодно распределяют живые деньги(дивы) выше рыночных ставок, то стоимость бумаги возрастает уже исключительно пропорционально оным. Безотносительно финмультипликаторов компании.

Именно ж поэтому СНПЗ выигрывает в недооценке у Яноса как при сравнении неплатящих дивы обычек(мульты), так и при сравнении внутри их префов(дивы - первая платит много и устойчиво, а вторая не платит и не платила никогда доселе).

И именно по той же причине ЛенПреф объективно переоценились многократно вверх относительно своей же ЛенОбычки.

Резюмируя: никто НЕ ПРЕДЛАГАЛ вам поголовно уравнивать префы с обычкой даже в рамках одной компании. Они просто суммируются когда речь идёт о расчёте капы в рамках стоимостной оценки компании и её пассивов. Тем более когда на преф ежегодно идут крупные выплаты, а на обычку нет никаких.

А вот когда они обе одинаково НЕдоходные (фактически нет дивов на обе, как в Яносе) - лишь тут и идёт уравнивание(за минусом дисконта от отсутствия голоса у префов) и финоценка обеих уже только по текущим мультам. При качественной аналитике - ещё и скорректированной на расчётный DCF-прогноз предстоящего периода.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Похожие темы

- Ответы

- 0

- Просмотры

- 2K

- Ответы

- 0

- Просмотры

- 1K

- Ответы

- 3

- Просмотры

- 876

- Ответы

- 7

- Просмотры

- 1K

- Ответы

- 1

- Просмотры

- 2K

Поделиться: