Как уже отмечено, традиционная финансовая теория предполагает, что цены на акции формируются с учетом всей известной игрокам информации, а колебания цен происходят хаотично. В этой теории можно выделить целый ряд других допущений, прямо противоречащих реальным фактам. Новая модель позволила бы проводить более масштабные стресс-тесты и оценивать более широкий спектр вариантов развития событий.

-

Добро пожаловать на инвестиционный форум!

Во всем многообразии инвестиций трудно разобраться. MMGP станет вашим надежным помощником и путеводителем в мире инвестиций. Только самые последние тренды, передовые технологии и новые возможности. 400 тысяч пользователей уже выбрали нас. Самые актуальные новости, проверенные стратегии и способы заработка. Сюда люди приходят поделиться своим опытом, найти и обсудить новые перспективы. 16 миллионов сообщений, оставленных нашими пользователями, содержат их бесценный опыт и знания. Присоединяйтесь и вы!

Впрочем, для начала надо зарегистрироваться! -

🐑 Моисей водил бесплатно. А мы платим, хотя тоже планируем работать 40 лет! Принимай участие в партнеской программе MMGP

-

📝 Знаешь буквы и умеешь их компоновать? Платим. Дорого. Бессрочная акция от MMGP: "ОПЛАТА ЗА СООБЩЕНИЯ"

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нём некорректно.

Вам необходимо обновить браузер или попробовать использовать другой.

Вам необходимо обновить браузер или попробовать использовать другой.

Смешное, забавное и интересное о рынке и около - Страница 11

- Автор темы Asal

- Дата начала

Более эффективные модели оценки опционов. Недостатки модели Блэка–Шоулза, которая является наиболее распространенной моделью ценообразования опционов, не раз становились предметом горячих споров. Несмотря на многочисленные попытки, эти недостатки никому не удалось устранить до конца.

Модели управления рисками. Многие из моделей управления рисками, используемые банкирами и финансистами, основаны на допущениях о хаотичности рынка, нормальном распределении вероятностей и т.д. Мировая финансовая система, которая в значительной степени опирается на несовершенные модели такого рода, находится в крайне уязвимом положении.

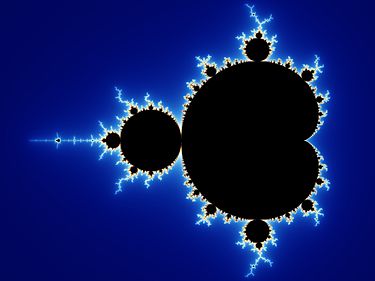

Ну и собственно говоря как выглядит книга в печальном варианте, также хотелось бы отметить, что я может и скептично отношусь к большинству книжной информации, но вот конкретно эта книга достаточно интересная и её стоит прочесть каждому. К слову сейчас анализ фракталов вышел на новый уровень.

Поскольку современные компьютеры облегчают визуализацию, например

получается на выходе, или вот, мне очень нравится картинка

получается на выходе, или вот, мне очень нравится картинка

То есть обратите внимание, это как матрешка, множество во множестве одновременно связанное между собой.

То есть обратите внимание, это как матрешка, множество во множестве одновременно связанное между собой.

Тут меня спросят, какое это влияние оказывает на график? Дело в том, что поведение любой бумаги тоже фрактально, плюс к тому современные технологии позволяют достаточно легко строить модели с использованием фракталом любой сложности и получать готовый результат в итоге.

zaharik1404

ТОП-МАСТЕР

С готовым результатом есть проблемы, я то встречал все эти фрактальные теории, по сути волновая теория тоже может считаться фрактальной. Но если уж мы говорим о результатах, то слишком мало реальных примеров на живых графиках их использования. Теории то много в нете встречал, а вот с практикой проблемы.Тут меня спросят, какое это влияние оказывает на график? Дело в том, что поведение любой бумаги тоже фрактально, плюс к тому современные технологии позволяют достаточно легко строить модели с использованием фракталом любой сложности и получать готовый результат в итоге.

Да любой математический анализ он именно такой, реализовать получается далеко не у всех. Просто пример из этой серии, вот есть у нас снежинка, вариантов снежинок ограниченное количество и мы их можем продумать, вот только рынок может эти варианты перебирать в любом количестве.С готовым результатом есть проблемы, я то встречал все эти фрактальные теории, по сути волновая теория тоже может считаться фрактальной. Но если уж мы говорим о результатах, то слишком мало реальных примеров на живых графиках их использования. Теории то много в нете встречал, а вот с практикой проблемы.

zaharik1404

ТОП-МАСТЕР

А с чего это вы взяли, что вариантов снежинок ограниченное количество? Как раз таки нет, неограниченное, рынок он где то такой же, вариантов движения цены у него неограниченное количество. Все что может трейдер, это выбирать такие моменты, когда этих вариантов становится меньше.Да любой математический анализ он именно такой, реализовать получается далеко не у всех. Просто пример из этой серии, вот есть у нас снежинка, вариантов снежинок ограниченное количество и мы их можем продумать, вот только рынок может эти варианты перебирать в любом количестве.

Это я где то читал, не помню вот ей богу где, сдается мне в каком то учебнике по статистике, там по поводу вариантов было подробно написано, их кстати не так много реально. На самом деле вариантов движения у цены лимитированное количество, если мы про вероятное говорим.А с чего это вы взяли, что вариантов снежинок ограниченное количество? Как раз таки нет, неограниченное, рынок он где то такой же, вариантов движения цены у него неограниченное количество. Все что может трейдер, это выбирать такие моменты, когда этих вариантов становится меньше.

zaharik1404

ТОП-МАСТЕР

Оставим снежинки. Вы реально верите, что у цена лимитированное количество вариантов движений, вы это серьезно? Да она может подняться и опуститься к любому уровню. Лимитированное количество вариантов, ничего более странного не читал, вам бы поторговать побольше, чтобы понять, что это не так. Скажите, а почему в вашем блоге нет ни одной аналитической темы, раз вы так круто видите лимитированное количество движений цены? Вы бы почитали темы с прогнозами, может увидели какой процент их сбывается.Это я где то читал, не помню вот ей богу где, сдается мне в каком то учебнике по статистике, там по поводу вариантов было подробно написано, их кстати не так много реально. На самом деле вариантов движения у цены лимитированное количество, если мы про вероятное говорим.

Очень интересный персонаж.Ник Лисон

Вышел на него, когда в свое время искал фильмы о трейдинге. Уже посмотрев его, прогнал имя через поисковик и, опять-таки, получил кучу интересной информации. Правда, не особо нужной, но сам фильм, хоть и снят давно, понравился.

Ну финансы всегда были связаны с огромным количеством мошенников в той или иной форме. Просто потому что хайпы классические на западе фактически запрещены, вот и выстраивают более сложные схемы. Это кстати из того, что мы знаем и что попало в открытую печать. А сколько там хитрых в тени осталось.Вышел на него, когда в свое время искал фильмы о трейдинге. Уже посмотрев его, прогнал имя через поисковик и, опять-таки, получил кучу интересной информации. Правда, не особо нужной, но сам фильм, хоть и снят давно, понравился.

zaharik1404

ТОП-МАСТЕР

Там не было никаких хитрых схем, советую посмотреть фильм аферист все таки. Там все довольно банально, одному трейдеру захотелось денег и славы, ну и в итоге он обанкротил крутейший и старейший банк Англии, пытаясь развернуть рынок. Ну и к слову, абсолютно никаких хитрых схем в этом не было.Ну финансы всегда были связаны с огромным количеством мошенников в той или иной форме. Просто потому что хайпы классические на западе фактически запрещены, вот и выстраивают более сложные схемы. Это кстати из того, что мы знаем и что попало в открытую печать. А сколько там хитрых в тени осталось.

Это не про Сороса что ли история? Ну так он фунт обвалил, а не банк обанкротил, будет время обязательно посмотрю, у меня как раз в ноябре будет традиционный отпуск вот и гляну. Я правда не уверен что художественные фильмы по мотивам всю реальность передают, там специально приукрашивают моменты.Там не было никаких хитрых схем, советую посмотреть фильм аферист все таки. Там все довольно банально, одному трейдеру захотелось денег и славы, ну и в итоге он обанкротил крутейший и старейший банк Англии, пытаясь развернуть рынок. Ну и к слову, абсолютно никаких хитрых схем в этом не было.

zaharik1404

ТОП-МАСТЕР

Это не про Сороса что ли история? Ну так он фунт обвалил, а не банк обанкротил, будет время обязательно посмотрю, у меня как раз в ноябре будет традиционный отпуск вот и гляну. Я правда не уверен что художественные фильмы по мотивам всю реальность передают, там специально приукрашивают моменты.

Про какого Сороса? Вам же сказали, Ник Лиссон, вполне себе реальный персонаж, отсидел в тюрьме и сейчас вполне себе жив здоров. насколько я помню, торговал индексом никкей. Кстати, в он там как то сказал, что все кто удваивают ставку всегда выигрывают, это для любителей мартингейла поучительно, если уж банк такой не смог выдержать удвоений ставок, то выводы можно делать.

Про какого Сороса? Вам же сказали, Ник Лиссон, вполне себе реальный персонаж, отсидел в тюрьме и сейчас вполне себе жив здоров. насколько я помню, торговал индексом никкей. Кстати, в он там как то сказал, что все кто удваивают ставку всегда выигрывают, это для любителей мартингейла поучительно, если уж банк такой не смог выдержать удвоений ставок, то выводы можно делать.Проигрывают наверное имелось в виду, а вообще да, естественно те кто постоянно повышают ставку, столкнутся с тем, что рано или поздно у них не хватит кэша для поддержания позиций, исключение составляют центральные банки и те кто может привлекать неограниченное количество средств.Про какого Сороса? Вам же сказали, Ник Лиссон, вполне себе реальный персонаж, отсидел в тюрьме и сейчас вполне себе жив здоров. насколько я помню, торговал индексом никкей. Кстати, в он там как то сказал, что все кто удваивают ставку всегда выигрывают, это для любителей мартингейла поучительно, если уж банк такой не смог выдержать удвоений ставок, то выводы можно делать.

zaharik1404

ТОП-МАСТЕР

Выигрывают. То есть персонаж выиграл и произнес эту фразу, кто удваивается, всегда выигрывает, а потом все закончилось банкротством крупнейшего банка, так что вот так показана излишняя самоуверенность любителей мартингейла и к чему она приводит, а вообще, рекомендую все таки фильм глянуть. Полезно.Проигрывают наверное имелось в виду, а вообще да, естественно те кто постоянно повышают ставку, столкнутся с тем, что рано или поздно у них не хватит кэша для поддержания позиций, исключение составляют центральные банки и те кто может привлекать неограниченное количество средств.

Обязательно посмотрю в будущем, как с текущими сериалами и фильмами закончу. А вообще фраза конечно очень странная. У меня другой более пессимистичный взгляд на это всё, скорее рано или поздно все проигрывают, вне зависимости от того удваиваются они или нет.Выигрывают. То есть персонаж выиграл и произнес эту фразу, кто удваивается, всегда выигрывает, а потом все закончилось банкротством крупнейшего банка, так что вот так показана излишняя самоуверенность любителей мартингейла и к чему она приводит, а вообще, рекомендую все таки фильм глянуть. Полезно.

Похожие темы

- Ответы

- 0

- Просмотры

- 581

- Ответы

- 0

- Просмотры

- 542

- Статья

- Ответы

- 0

- Просмотры

- 374

- Ответы

- 0

- Просмотры

- 209

- Ответы

- 1

- Просмотры

- 477

Поделиться: