ЗАО ИФК СОЛИД

Интересующийся

Неделя глазами экспертов.

Уважаемые форумчане!

Доброго времени суток! Мы начинаем зимний цикл освещения мировых финансовых рынков! Спасибо, что остаетесь с нами!

Начнем…

Неделя глазами экспертов.

Наши ожидания

На текущей неделе ожидается немного статистических публикаций из различных регионов.

Прошлая неделя ознаменовалась очередной паникой вокруг Греции, когда премьер-министр Папандреу неожиданно заявил о проведении референдума о необходимости финансовой помощи стране. Впрочем, уже через пару дней на «саммите большой двадцатки» референдум был отменен, а еще через день было объявлено о проведении досрочных выборов и формировании нового кабинета.

Вплоть до конца месяца внимание будет в основном приковано к Еврозоне и дальнейшему решению греческого вопроса. Других центров внимания пока не ожидается. А 23 ноября Суперкомитет в Конгрессе США должен будет представить окончательный план сокращения бюджетного дефицита страны на $1.2 трлн. Сокращение расходных статей обещает вызвать серьезные дебаты между демократами и республиканцами.

Что касается набора выходящих на неделе показателей, то сразу несколько стран выпустят данные по промышленному производству и торговому балансу.

Вслед за Европой США также перешли на зимнее время, в связи с чем все основные публикации выходят на час позже обычного.

Сезон отчетностей в США подходит к концу. В Европе отчитаются такие компании как Societe Generale SA, E.ON AG.

В понедельник ожидаются две публикации из Европы. В 14:00 уже вышли данные по розничным продажам в Еврозоны за сентябрь. Ожидалось, что продажи упадут лишь на 0.1% м/м после роста на 0.1% месяцем ранее. Однако данные вышли намного хуже прогнозов и падение в сентябре составило 0.7% по сравнению с августом. Эскалация долгового кризиса в Еврозоне подрывает доверие потребителей в основных странах. Розничные продажи показали небольшой рост лишь в Германии. В то же время вышедшие данные отражают динамику лишь по товарам первой необходимости, пересмотренные данные улучшить динамику.

В 15:00 вышли данные о промышленном производстве Германии за сентябрь. Прогнозировалось, что в сентябре промышленное производство в немецкой экономике упадет на 0.9% м/м после снижения на 1.0% м/м в августе. Однако данные вышли гораздо хуже ожиданий, а падение составило 2.7% м/м! Такое серьезное падение производства отражает снижение экономической активности среди немецких производителей, которые обеспокоены неблагоприятной ситуацией на европейском рынке. Также их не радуют перспективы Германии, которой придется принять наиболее активное участие в спасении проблемных долгов.

Во вторник также выходят лишь две публикации в Европе. В 11:00 станет известно значение сальдо торгового баланса Германии за сентябрь. Ожидается профицит в ?12.5 млрд. после профицита в ?11.8 млрд. месяцем ранее

В 13:30 выходят данные по промышленному производству Великобритании за сентябрь. Прогнозируется рост на 0.1% м/м после 0.2% месяцем ранее. Темпы роста в британской экономике близки к нулевому, и правительство ранее объявило об увеличении программы выкупа активов, однако о серьезных мерах вроде снижения учетной ставки объявлено не было.

На среду намечена волна публикаций из Китая. В течение дня станут известны данные о промышленном производстве за октябрь. Ожидается замедление роста в промышленности до 13.4% г/г с 13.8% месяцем ранее. Это связано, прежде всего, со снижением спроса в США и Европе.

В 6:00 выйдут данные по инфляционным процессам в экономике Поднебесной. Прогнозируется, что индекс потребительских цен в октябре составит 5.4% г/г после 6.1% в сентябре. В отношении индекса цен производителей также ожидается снижение до 5.8% г/г после 6.5% месяцем ранее. Таким образом, основная угроза для китайской экономики – инфляция – пошла на спад, хотя до сих пор довольно высокая.

В 19:30 выходит традиционный отчет о запасах нефти и нефтепродуктов.

В четверг в 16:00 Великобритания объявит о своем решении относительно ключевой ставки, которая не менялась с марта 2009 и составляет 0.5%. В принципе, можно ожидать снижения ставки, хотя более вероятно, что будет вновь объявлено увеличении выкупа активов.

В 17:30 в США выйдут данные по торговому балансу. Прогнозируется, что в сентябре дефицит составил $46.2 млрд. после дефицита $45.6 млрд. месяцем ранее.

В это же время выходят еженедельные данные о количестве первичных заявок на пособие по безработице за прошедшую неделю. После снижения до 397 тыс. на прошлой неделе прогнозируется, что число заявок вновь вырастет до 400 тыс.

В пятницу утром в 03:50 в Японии станет известен индекс деловой активности в сфере услуг (Tertiary industry index) за сентябрь. В прошлом месяце деловая активность снизилась на 0.2% м/м, теперь ожидается снижение на 0.5% м/м. Японская экономика идет вслед за общей тенденцией снижения деловой активности в мире.

В 13:30 станет известен индекс отпускных цен производителей Великобритании в октябре. Ожидается замедление роста цен до 5.9% г/г после 6.3% в сентябре. Возможно, данная тенденция перенесется и на потребительские цены, рост которых вызывает всё большую озабоченность.

Завершает неделю выходящий в 18:55 предварительное значение индекса настроений потребителей от Мичиганского университета за ноябрь. Прогнозируется увеличение потребительской активности до 61.5 после 60.9 в прошлом месяце. Если прогнозы оправдаются, то неделя завершится для США на положительной ноте, поскольку стимулирование спроса глава ФРС Бернанке назвал главным решением для снижения циклической безработицы в стране.

добавлено через 17 часов 32 минуты

Утренний обзор.

Рынки упорно сопротивляются негативу, чему способствуют заявления о необходимости новых программ количественного смягчения. Рискованные активы растут против доллара США, а нефть и золото также учитывают риски возможных геополитических осложнений.

По итогам торгов 7 ноября, индекс ММВБ вырос на +1,32% до 1521,01, а RTS на +1,35% до 1563,24 пункта. Российский рынок продолжает реагировать на внешние факторы, которые каждый день предлагают поводы для снижения и роста. Тем не менее, попытки упасть пресекаются крупными игроками. Более того, можно отметить первую неделю притока капитала в фонды, инвестирующие в акции РФ и СНГ. К тому же нефть, как главное сырье России, также ликвидирует технические сигналы на снижение. Накануне Brent вышла на уровень выше $114 за баррель. «Голубые фишки» преимущественно показали динамику лучше рынка: «Газпром» +0,13%, «Роснефть» +3,76%, «ЛУКОЙЛ» +2,21%, ГМК «Норникель» +1,61%, «Северсталь» +4,15%, «Сбербанк» +2,01%, «Русгидро» +2,26%. Из прочих историй можно выделить: ОГК-1 +4,46%, ТГК-1 +4,17%, «ФСК ЕЭС» +3,93%, а также «Полюс Золото» -4,8%, «МосЭС» -4,31%, «Разгуляй» -2,99%. Технически, индекс ММВБ вошел в краткосрочный растущий тренд и имеет шансы пробить сопротивление 1530 с последующим тестированием зоны сопротивления 1550-1560 и выходом к уровню 1600-1610. Данному техническому движению могут способствовать какие-либо новости из Европы о новых мерах по удержанию кризиса, или, как обычно, заявления и действия по использованию печатного станка в преодолении экономических проблем. Технические риски заключаются в неспособности индекса закрепиться выше 1530 и пройти 1550 уровень. В этом негативном сценарии тогда предусматривается возврат в зону консолидации 1460-1530.

Торги в США завершились ростом индексов. Какой-то особенной статистики не было, а новости из Европы оставались противоречивыми. Тем не менее, Эрик Розенгрен, президент ФРБ Бостона, сделал достаточно сильное заявление о том, что ФРС должна более активно использовать свои инструменты для борьбы с крайне высоким уровнем безработицы. При этом Розенгрен подчеркнул, что инфляция остается низкой и вряд ли ее темпы сильно возрастут в ближайшее время. Спекулянты без заявлений уже давно рассчитывают на печатные станки ЕЦБ и ФРС, а прямые слова об этом лишь разогревают покупательские настроения. Член ЕЦБ Юрген Штарк заявил в Швейцарии, что европейский кризис будет полностью преодолен в течение двух лет и более не потребует существенных политических решений. С финансовой стороны, CME снизила размер первоначального повышения маржинальных требований по различным производным инструментам, которое было предпринято после банкротства MF Global. В итоге, DJIA вырос на +0,71% до 12068,39, а SNP 500 на +0,63% до 1261,12 пункта. Технически, как мы и отмечали в понедельник, индекс SNP 500 находится в консолидационной области диапазона 1220-1290. Если индекс сможет удержаться от падения в ближайшие дни, то может быть предпринята попытка выхода на максимальные значения с июля. Однако говорить о повторении максимальных значений года, или обновлении годовых максимумов крайне преждевременно. Для этого необходимо какое-то успокоение в Европе, а также стимулирование рынка вербальными интервенциями об очередном раунде количественного смягчения ФРС. Тогда, безусловно, можно будет говорить о новой-старой идее печатного станка для роста рынка.

Торги в Азии проходили без особого направления. Индекс MSCI Asia-Pacific балансировал на уровне закрытия предыдущего дня. Инвесторы продолжают испытывать сомнения перед голосованием в итальянском парламенте по вотуму доверия премьер-министру Сильвио Берлускони, который проталкивает план строгой экономии на фоне рекордных доходностей по итальянским облигациям. Индекс делового доверия NAB в Австралии вырос до 2 пункта с -2 в сентябре.

Наиболее сильную динамику роста показал сырьевой рынок. Спекулянты покупали нефть не только из-за появившейся на горизонте надежды на третий раунд количественного смягчения ФРС, но и из-за напряженности вокруг Ирана. Заявления прошлой недели со стороны израильских политиков говорят о возможности превентивного удара по иранским ядерным объектам. При этом Иран является вторым по величине производителем нефти в ОПЕК. Схожие факторы воздействовали на золото, которое пыталось выйти на уровень выше $1800 за унцию. Резервы крупнейшего золотого фонда SPDR Gold Trust выросли в понедельник на 10 тонн до 1255,65 тонн. На азиатской сессии также наблюдался рост в промышленных металлах. К 10:00 мск, Brent -0,2% $114,33, WTI -0,02% $95,50, медь +0,67%, никель +0,27%, золото +0,15%, платина -0,3%.

Из существенной статистики на предстоящий день можно выделить: в 11:00 торговый баланс Германии, в 11:45 торговый баланс Франции, в 13:30 промышленное производство в Великобритании за сентябрь. Внешний фон на открытии торгов в РФ нейтральный с легким негативом: нефть под небольшим давлением, сырьевые валюты незначительно слабеют против доллара США, а промышленные металлы, напротив, показывают рост.

добавлено через 18 часов 4 минуты

Эксперты о событиях

Доходность гособлигаций Италии выросла до максимума 14 лет

Доходность десятилетних итальянских гособлигаций выросла до максимума 14 лет в понедельник из-за политической суматохи в стране, угрожающей распространением долгового кризиса на третью по величине экономику еврозоны.

Доходность 10-летних бондов Италии подскочила до уровня 6.67 процента, самого высокого с 1997 года, приблизившись к отметке в 7 процентов, или так называемому уровню "невозврата". Доходность 2-летних итальянских долговых бумаг выросла до 6.20 процента.

Парламент Италии проголосует во вторник за бюджетную программу, а левоцентристская оппозиция заявила, что готовит вотум недоверия правительству на этой неделе. Голосование может свергнуть премьер- министра Италии Сильвио Берлускони, даже если он сможет выиграть вторничное голосование.

Спред между 2-х- и 10-летними итальянскими гособлигациями сократился за счет роста краткосрочных доходностей и усиления тенденции, напоминающей ситуацию в периферийных странах. Спред между 10-летними итальянскими и немецкими гособлигациями вырос до максимума 16 лет на уровне 484 базисных пунктов.

Комментарий эксперта: отметим, что доходность итальянских гособлигаций находится на краю и любое дальнейшее ее повышение приведет к тому, что страна практически не сможет рефинансировать свой долг в 2 трлн. евро. Все это, разумеется, вызывает опасения у участников рынка.

Новым греческим премьером может стать бывший вице-президент ЕЦБ

К вечеру понедельника, 7 ноября, правящие в Греции социалисты и оппозиционные консерваторы не смогли закончить переговоров о формировании переходного правительства страны. Лидер социалистов, премьер-министр страны Г. Папандреу и глава оппозиционной партии "Новая демократия" А. Самарас обсудили кандидатуру на пост нового главы правительства и возможный состав кабинета. О деталях этого разговора не сообщается, известно лишь, что поиск кандидатур будет продолжен.

Наиболее вероятной кандидатурой на пост премьер-министра страны считается бывший вице-президент ЕЦБ Л. Пападемос, который в течение ближайших месяцев должен будет спасти Грецию от угрожающего ей банкротства.

Пападемос в понедельник вернулся в Афины из США и намерен провести переговоры с представителями обеих крупнейших партий страны. Ключевым вопросом для Пападемоса может стать срок пребывания на посту премьера и уровень компетентности переходного правительства. Социалисты и консерваторы договорились о формировании нового кабинета, который будет управлять страной до 19 февраля 2012 года, после чего в стране должны быть проведены досрочные выборы.

Комментарий эксперта: с одной стороны, новость позитивна для рынков, с другой - перед выборами политикам, вероятно, сложно будет принимать сложные и важные решения. На этом фоне растет спрос на трежерис. Так, доходность по американским десятилетним облигациям находится на рекордном минимуме за последний месяц (ниже 2%), что свидетельствует об активном спросе на безрисковые активы, т.е. инвесторы страхуются от тех проблем, которые есть сейчас в Европе.

Сильвио Берлускони опроверг сообщения об отставке

Премьер-министр Италии Сильвио Берлускони опроверг сообщения о намерении подать в отставку, написав на своей странице в социальной сети Facebook: «Слухи о моей отставке безосновательны».

Напомним, ранее в западных СМИ появились сообщения, что в понедельник вечером Берлускони объявит о досрочной отставке в преддверии намеченного на вторник парламентского голосования по новому проекту госбюджета, которое может привести к вынесению вотума недоверия нынешнему правительству Италии.

Комментарий эксперта: отметим, что конкретики по ситуации в Италии нет и пока непонятно, уйдет ли Берлускони в отставку. Однако пока все идет к тому, что, кроме Греции, придется спасать и Италию. Между тем, средств EFSF, даже с учетом его увеличения, не хватит, чтобы урегулировать ситуацию, подобную греческой.

Во Франции заморозили зарплаты президента и министров минимум до 2016 года

Во Франции зарплату президента и министров не будут повышать до возвращения к уравновешенному бюджету, которое запланировано на 2016 год. Об этом заявил премьер-министр Франции Франсуа Фийон.

"Зарплаты президента республики и членов правительства будут заморожены до возвращения к четкому равновесию государственных финансов. Я призываю политических деятелей и руководителей предприятий, в частности, предприятий CAC-40, сделать то же самое", - сказал Фийон, объявляя новые меры экономии в связи со снижением экономического роста. Он добавил, что нулевой дефицит бюджета должен быть достигнут к 2016 году, для чего необходимо сэкономить около 100 миллиардов евро.

Комментарий эксперта: отметим, что сейчас доходность 10-летних гособлигаций Франции превысила 3%, что не очень нормально для страны с рейтингом "ААА". В ближайшие кварталы страна может потерять этот наивысший кредитный рейтинг. Однако пока рынок не реагирует на Францию также нервно, как на Италию по причине того, что во Франции нет политического кризиса, а правительство пока все четко регулирует.

Президент ФРБ Бостона: ФРС должна принять "агрессивные меры" для помощи экономике

Президент Федерального резервного банка Бостона Эрик Розенгрен в понедельник выразил свою полную поддержку кампании центрального банка, направленной на принятие сильных мер с тем, чтобы вернуть экономику на путь роста.

"Учитывая очень слабую ситуацию на рынке труда и ожидаемый низкий уровень инфляции, Федеральная резервная система должна, с моей точки зрения, продолжить принимать агрессивные меры, чтобы попытаться понизить устойчиво высокую безработицу в США", - сказал он.

ФРС "должна продолжить использовать все доступные инструменты для повышения спроса в экономике", добавил он. По словам Розенгрена, у ФРС есть свобода действий, так как ценовое давление проблемы не представляет.

"Прогнозирую, что инфляция, скорее всего, будет ниже 2% в течение следующих нескольких лет, отчасти из-за очень слабого рынка труда", - заявил Розенгрен. Руководители ФРС в большинстве своем согласны с тем, что инфляция будет оставаться ниже 2%.

Комментарий эксперта: в своих заявлениях, возможно, Э. Розенгрен намекал на третий раунд количественного смягчения. Однако решение об этом вряд ли будет принято в ближайшие месяцы, т.к. статистика из США выходит неплохая.

Berkshire Hathaway в III квартале инвестировал $23.9 млрд.

Инвестфонд Berkshire Hathaway Уоррена Баффета инвестировал в III квартале 2011 года 23.9 млрд. долларов. Последний раз фонд вкладывал больше 20 млрд. долларов за квартал в 2008 году.

На покупку ценных бумаг промышленных, коммерческих и других компаний потрачено 17.4 млрд. долларов, что на 62% больше, чем в предыдущем квартале. На приобретение гособлигаций с фиксированным сроком погашения фонд потратил 1.9 млрд. долларов, на недвижимость, заводы и оборудование для подразделений Berkshire – 2.2 млрд. долларов.

Доля банковских, страховых и финансовых активов в портфеле возросла на 2.7% до 16 млрд. долларов, в то время как акции компаний, производящих потребительские товары, инвестфонд продавал — их доля снизилась на 5% до 12.6 млрд. долларов.

По словам президента одного из подразделений фонда Джеймса Армстронга, ранее Баффет традиционно предпочитал акции банков и компаний, занятых в производстве потребительских товаров, ценным бумагам корпораций промышленного сектора. «Однако рынок меняется, и приходится меняться вслед за ним», — сказал Армстронг.

Комментарий эксперта: отметим, что позиция в акциях у фонда Berkshire максимальна за последние 15 лет, что однозначно говорит о том, что известный миллиардер верит в американский рынок акций. Данная новость поддержала вчера американские биржи.

Резервы Банка России в октябре выросли на $8.7 млрд.

Международные резервы РФ в октябре 2011 г. увеличились на 8.7 млрд. долл. (+1.7%) по сравнению с предыдущим месяцем и по состоянию на 1 ноября составили 525.55 млрд. долл., сообщил вчера ЦБ РФ. С начала года прирост золотовалютных резервов составил 46.1 млрд. долл.

При этом резервные активы в иностранной валюте на отчетную дату составили 464 млрд. долл. (+0.9%). По сравнению с 1 января 2011 г. данный показатель увеличился на 7.2%. Специальные права заимствования (SDR) с начала 2011 г. выросли на 3.09% до 9.02 млрд. долл.

Объем монетарного золота на 1 ноября достиг 48.6 млрд. долл., увеличившись с начала года на 35.8%. По сравнению с 1 октября 2011 г. этот показатель на отчетную дату вырос на 9.6%.

Резервная позиция в Международном валютном фонде (МВФ) на 1 ноября 2011 г. по сравнению с показателем на 1 октября 2011г. увеличилась на 1.58% и составила 3.925 млрд. долл. Данный показатель по сравнению с 1 января 2011 г. вырос в 2.07 раза. В целом валютные резервы РФ за октябрь 2011 г. увеличились на 0.95% и составили 476.967 млрд. долл. По сравнению с данными на 1 января 2011г. этот показатель вырос на 7.5%.

Исторический максимум золотовалютных резервов РФ приходится на 8 августа 2008 г., когда их объем достиг 598.1 млрд. долл. Историческим минимумом можно считать показатель 10.7 млрд. долл., зарегистрированный 2 апреля 1999 г.

Комментарий эксперта: отметим, что у ЦБ РФ еще есть резервы и запас прочности, а также возможность поддерживать курс национальной валюты для того чтобы не допустить инфляции. С другой стороны, банки накачиваются ликвидностью. В частности, сегодня на аукционе банкам будет предложено 205 млрд. рублей.

Розничные продажи в еврозоне упали на 0.7% в сентябре

Розничные продажи в еврозоне в сентябре по сравнению с августом снизились на 0.7%, а в ЕС на 0.3%. В августе показатель вырос на 0.1% в еврозоне и остался на том же уровне в ЕС, сообщает Евростат.

Экономисты, опрошенные агентством Bloomberg, прогнозировали снижение объема продаж в сентябре на 0.1%.

В годовом выражении розничные продажи в сентябре текущего года упали на 1.5% при прогнозе 0.5%.

Комментарий эксперта: теперь кризис еврозоны нанес удар и по розничным продажам. Одной из причин снижения продаж является высокая инфляция, которая негативно воздействует на потребительскую активность. Прогнозы по ВВП региона в третьем квартале также пессимистичны.

Промышленное производство в Германии резко упало

Производство промышленных товаров в Германии снизилось в сентябре на 2.7% м/м. Об этом сообщает Bloomberg со ссылкой на данные Министерства экономики страны. Агентство отмечает, что последний раз такое снижение промпроизводства было зафиксировано в Германии в январе 2009 года.

Снижение промышленного производства в три раза превзошло прогнозы экономистов, которые предсказывали уменьшение на 0.9% м/м.

В годовом выражении промпроизводство выросло лишь на 5.4% при прогнозе 7.2%.

Данные за август были пересмотрены в сторону повышения до -0.4% м/м и 8.4% соответственно. Всего за третий квартал выпуск промышленной продукции в Германии сократился на 1.7%.

Выпуск товаров производственного назначения в стране снизился на 4.7% м/м, объемы строительства упали на 0.8%. Рост демонстрирует только производство потребительских товаров – показатель вырос за сентябрь на 1.1%.

Комментарий эксперта: провал производства в Германии вызван неблагоприятной ситуацией в еврозоне, которая является основным рынком сбыта для немецких экспортеров. Тем не менее, рынок почти не отреагировал на столь негативные данные, т.к. инвесторы сейчас больше озабочены политическими интригами в Греции и Италии.

Газпром открыл представительство в Рио-де-Жанейро

В Рио-де-Жанейро состоялось торжественное открытие представительства Газпрома. Напомним, что в феврале 2007 года Газпром и бразильская нефтегазовая компания Petrobras подписали меморандум о взаимопонимании. Документ предусматривает взаимодействие компаний в области разведки, добычи, транспортировки и реализации углеводородов. Особое место уделено сотрудничеству в разработке морских месторождений, в области новых технологий и производства СПГ.

В сферу деятельности представительства в Рио-де-Жанейро также входит поиск новых направлений и форм работы компании Газпром на энергетических рынках Латинской Америки. Кроме того, представительство будет осуществлять информационно-аналитическое сопровождение проектов, реализуемых в регионе, и принимать участие в координации работы компаний, создаваемых Газпромом в Латинской Америке.

Комментарий эксперта: Латинская Америка является для Газпрома стратегически важным регионом, перспективным с точки зрения развития газового бизнеса. Открытие значительных месторождений углеводородов и высокие темпы прироста потребления природного газа в различных секторах экономики позволяют надеяться на развитие партнерских отношений в этом регионе, которые принесут Газпрому дополнительный доход.

ВТБ планирует выставить оферту миноритариям Банка Москвы до проведения его допэмиссии

Группа ВТБ, владеющая 80.57% акций Банка Москвы, планирует выставить оферту ограниченному кругу миноритариев на выкуп принадлежащих им акций. Предложение о выкупе акций будет направлено всем миноритариям Банка Москвы, кроме бывшего президента банка Андрея Бородина.

Зампред правления ВТБ добавил, что оферту планируется выставить до проведения допэмиссии Банка Москвы, которую группа ВТБ должна выкупить не позднее конца 2012 года.

Напомним, что акционеры Банка Москвы 26 октября приняли решение об увеличении уставного капитала банка путем допэмиссии акций. Кредитная организация планирует разместить 100 млн. обыкновенных акций номиналом 100 рублей каждая. Цена размещения акций определена в размере 1111.77 рубля за штуку. Таким образом, по итогам допэмиссии Банк Москвы может получить до 111.177 млрд рублей. Допэмиссию предполагается разместить по закрытой подписке в пользу компании группы ВТБ - "ВТБ Пенсионный администратор".

Комментарий эксперта: предстоящая допэмиссия является одним из шагов на пути к финансовому оздоровлению Банка Москвы. Однако в результате допвыпуска акций, интересы миноритарных акционеров пострадают, поэтому наилучшим решением будет предъявить акции к выкупу.

добавлено через 18 часов 23 минуты

Рекомендации и сигналы ИФК СОЛИД

Анализируем технично: Сбербанк

Долгосрочно: боковое движение

Бумага росла с марта 2009 г. Линия тренда была пробита в мае 2010 г. Остановить падение смогли только в районе 65 р. Отсюда пошел отскок и сентябрьский прокол сопротивления на 90 р. оказался удачным, цена резко пошла вверх, вернулась к старой линии тренда. Выше 110 р. бумагу не пустили, и цена консолидировалась с поддержкой в зоне 90-95 р. Окончательно зону поддержки пробили в августе. Отскок от поддержки на 75 р. получился не сильным, и в сентябре бумага пробила уровень. Прокол поддержки на 65 р. оказался ложным, бумага сильно отскочила и вернулась к консолидационной зоне 80 р.

Среднесрочно: боковое движение

После максимумов года в районе 110 р. цена стала торговаться с поддержкой на 95 р. В августе происходит резкое снижение. Консолидация вокруг уровня 82 р. разрешается вниз. Цена доходит до долгосрочной поддержки на 65 р. Попытка продавить цену ниже не увенчалась успехом, и бумага резко развернулась с хорошим отскоком. Понижательный тренд сломлен. Отскок останавливается на сопротивлении в районе 87 р. Одновременно обозначается поддержка на 76 р. В сентябре этот коридор прорвали вниз после предыдущего снижения. Сейчас этот коридор находится после фазы роста.

Краткосрочно: отскок

В конце октября бумага снизилась к среднесрочной поддержке на уровне 76 р. Здесь сделали тройное дно в данном формате и отскочили строго по классике. Последний день обозначает два шипа на вершине. Наклонная линия поддержки пока не сломлена. Как вариант двойной вершины эта фигура может не сработать, т.к. есть слабый рост перед фигурой. В случае продолжения роста следующая «остановка» возможна в зоне 85-87 р. Это тоже среднесрочный уровень.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

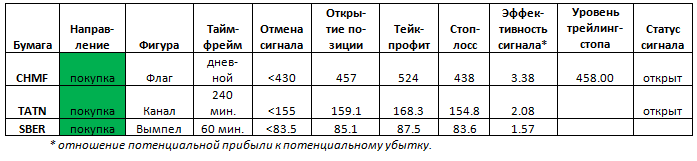

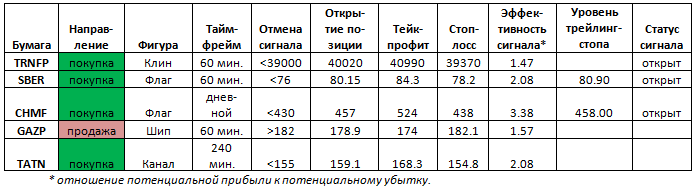

Торговые идеи (Татнефть)

Идея для длинной позиции:

Бумага находится в растущем канале, начиная с начала октября. К концу месяца цена прорвала канал вверх, но позже скорректировалась к нижней границе канала и продолжила рост. На последних торгах бумага подошла к уровню последнего локального максимума и закрыла день почти на внутридневном максимуме. Если этот уровень сопротивления будет прорван вверх, то цена может вырасти новой верхней границе канала. Мы не рекомендуем открывать позиции в начале торгов.

Торговый план открытия длинной позиции:

1. Покупка в зоне 159.1 р.,

2. Тейк-профит: зона 168.3 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 154.8 р.

4. Сигнал действителен, пока цена находится выше уровня 155 р.

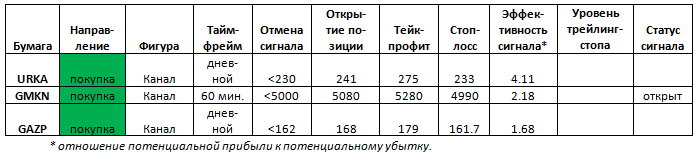

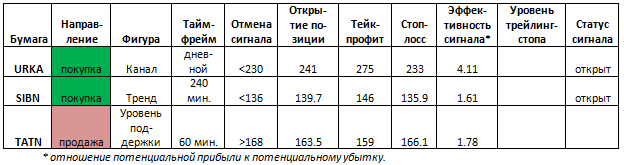

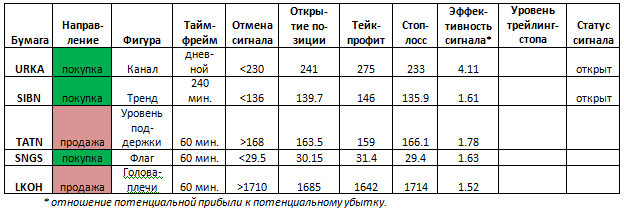

Таблица сигналов.

Уважаемые форумчане!

Доброго времени суток! Мы начинаем зимний цикл освещения мировых финансовых рынков! Спасибо, что остаетесь с нами!

Начнем…

Неделя глазами экспертов.

Наши ожидания

На текущей неделе ожидается немного статистических публикаций из различных регионов.

Прошлая неделя ознаменовалась очередной паникой вокруг Греции, когда премьер-министр Папандреу неожиданно заявил о проведении референдума о необходимости финансовой помощи стране. Впрочем, уже через пару дней на «саммите большой двадцатки» референдум был отменен, а еще через день было объявлено о проведении досрочных выборов и формировании нового кабинета.

Вплоть до конца месяца внимание будет в основном приковано к Еврозоне и дальнейшему решению греческого вопроса. Других центров внимания пока не ожидается. А 23 ноября Суперкомитет в Конгрессе США должен будет представить окончательный план сокращения бюджетного дефицита страны на $1.2 трлн. Сокращение расходных статей обещает вызвать серьезные дебаты между демократами и республиканцами.

Что касается набора выходящих на неделе показателей, то сразу несколько стран выпустят данные по промышленному производству и торговому балансу.

Вслед за Европой США также перешли на зимнее время, в связи с чем все основные публикации выходят на час позже обычного.

Сезон отчетностей в США подходит к концу. В Европе отчитаются такие компании как Societe Generale SA, E.ON AG.

В понедельник ожидаются две публикации из Европы. В 14:00 уже вышли данные по розничным продажам в Еврозоны за сентябрь. Ожидалось, что продажи упадут лишь на 0.1% м/м после роста на 0.1% месяцем ранее. Однако данные вышли намного хуже прогнозов и падение в сентябре составило 0.7% по сравнению с августом. Эскалация долгового кризиса в Еврозоне подрывает доверие потребителей в основных странах. Розничные продажи показали небольшой рост лишь в Германии. В то же время вышедшие данные отражают динамику лишь по товарам первой необходимости, пересмотренные данные улучшить динамику.

В 15:00 вышли данные о промышленном производстве Германии за сентябрь. Прогнозировалось, что в сентябре промышленное производство в немецкой экономике упадет на 0.9% м/м после снижения на 1.0% м/м в августе. Однако данные вышли гораздо хуже ожиданий, а падение составило 2.7% м/м! Такое серьезное падение производства отражает снижение экономической активности среди немецких производителей, которые обеспокоены неблагоприятной ситуацией на европейском рынке. Также их не радуют перспективы Германии, которой придется принять наиболее активное участие в спасении проблемных долгов.

Во вторник также выходят лишь две публикации в Европе. В 11:00 станет известно значение сальдо торгового баланса Германии за сентябрь. Ожидается профицит в ?12.5 млрд. после профицита в ?11.8 млрд. месяцем ранее

В 13:30 выходят данные по промышленному производству Великобритании за сентябрь. Прогнозируется рост на 0.1% м/м после 0.2% месяцем ранее. Темпы роста в британской экономике близки к нулевому, и правительство ранее объявило об увеличении программы выкупа активов, однако о серьезных мерах вроде снижения учетной ставки объявлено не было.

На среду намечена волна публикаций из Китая. В течение дня станут известны данные о промышленном производстве за октябрь. Ожидается замедление роста в промышленности до 13.4% г/г с 13.8% месяцем ранее. Это связано, прежде всего, со снижением спроса в США и Европе.

В 6:00 выйдут данные по инфляционным процессам в экономике Поднебесной. Прогнозируется, что индекс потребительских цен в октябре составит 5.4% г/г после 6.1% в сентябре. В отношении индекса цен производителей также ожидается снижение до 5.8% г/г после 6.5% месяцем ранее. Таким образом, основная угроза для китайской экономики – инфляция – пошла на спад, хотя до сих пор довольно высокая.

В 19:30 выходит традиционный отчет о запасах нефти и нефтепродуктов.

В четверг в 16:00 Великобритания объявит о своем решении относительно ключевой ставки, которая не менялась с марта 2009 и составляет 0.5%. В принципе, можно ожидать снижения ставки, хотя более вероятно, что будет вновь объявлено увеличении выкупа активов.

В 17:30 в США выйдут данные по торговому балансу. Прогнозируется, что в сентябре дефицит составил $46.2 млрд. после дефицита $45.6 млрд. месяцем ранее.

В это же время выходят еженедельные данные о количестве первичных заявок на пособие по безработице за прошедшую неделю. После снижения до 397 тыс. на прошлой неделе прогнозируется, что число заявок вновь вырастет до 400 тыс.

В пятницу утром в 03:50 в Японии станет известен индекс деловой активности в сфере услуг (Tertiary industry index) за сентябрь. В прошлом месяце деловая активность снизилась на 0.2% м/м, теперь ожидается снижение на 0.5% м/м. Японская экономика идет вслед за общей тенденцией снижения деловой активности в мире.

В 13:30 станет известен индекс отпускных цен производителей Великобритании в октябре. Ожидается замедление роста цен до 5.9% г/г после 6.3% в сентябре. Возможно, данная тенденция перенесется и на потребительские цены, рост которых вызывает всё большую озабоченность.

Завершает неделю выходящий в 18:55 предварительное значение индекса настроений потребителей от Мичиганского университета за ноябрь. Прогнозируется увеличение потребительской активности до 61.5 после 60.9 в прошлом месяце. Если прогнозы оправдаются, то неделя завершится для США на положительной ноте, поскольку стимулирование спроса глава ФРС Бернанке назвал главным решением для снижения циклической безработицы в стране.

добавлено через 17 часов 32 минуты

Утренний обзор.

Рынки упорно сопротивляются негативу, чему способствуют заявления о необходимости новых программ количественного смягчения. Рискованные активы растут против доллара США, а нефть и золото также учитывают риски возможных геополитических осложнений.

По итогам торгов 7 ноября, индекс ММВБ вырос на +1,32% до 1521,01, а RTS на +1,35% до 1563,24 пункта. Российский рынок продолжает реагировать на внешние факторы, которые каждый день предлагают поводы для снижения и роста. Тем не менее, попытки упасть пресекаются крупными игроками. Более того, можно отметить первую неделю притока капитала в фонды, инвестирующие в акции РФ и СНГ. К тому же нефть, как главное сырье России, также ликвидирует технические сигналы на снижение. Накануне Brent вышла на уровень выше $114 за баррель. «Голубые фишки» преимущественно показали динамику лучше рынка: «Газпром» +0,13%, «Роснефть» +3,76%, «ЛУКОЙЛ» +2,21%, ГМК «Норникель» +1,61%, «Северсталь» +4,15%, «Сбербанк» +2,01%, «Русгидро» +2,26%. Из прочих историй можно выделить: ОГК-1 +4,46%, ТГК-1 +4,17%, «ФСК ЕЭС» +3,93%, а также «Полюс Золото» -4,8%, «МосЭС» -4,31%, «Разгуляй» -2,99%. Технически, индекс ММВБ вошел в краткосрочный растущий тренд и имеет шансы пробить сопротивление 1530 с последующим тестированием зоны сопротивления 1550-1560 и выходом к уровню 1600-1610. Данному техническому движению могут способствовать какие-либо новости из Европы о новых мерах по удержанию кризиса, или, как обычно, заявления и действия по использованию печатного станка в преодолении экономических проблем. Технические риски заключаются в неспособности индекса закрепиться выше 1530 и пройти 1550 уровень. В этом негативном сценарии тогда предусматривается возврат в зону консолидации 1460-1530.

Торги в США завершились ростом индексов. Какой-то особенной статистики не было, а новости из Европы оставались противоречивыми. Тем не менее, Эрик Розенгрен, президент ФРБ Бостона, сделал достаточно сильное заявление о том, что ФРС должна более активно использовать свои инструменты для борьбы с крайне высоким уровнем безработицы. При этом Розенгрен подчеркнул, что инфляция остается низкой и вряд ли ее темпы сильно возрастут в ближайшее время. Спекулянты без заявлений уже давно рассчитывают на печатные станки ЕЦБ и ФРС, а прямые слова об этом лишь разогревают покупательские настроения. Член ЕЦБ Юрген Штарк заявил в Швейцарии, что европейский кризис будет полностью преодолен в течение двух лет и более не потребует существенных политических решений. С финансовой стороны, CME снизила размер первоначального повышения маржинальных требований по различным производным инструментам, которое было предпринято после банкротства MF Global. В итоге, DJIA вырос на +0,71% до 12068,39, а SNP 500 на +0,63% до 1261,12 пункта. Технически, как мы и отмечали в понедельник, индекс SNP 500 находится в консолидационной области диапазона 1220-1290. Если индекс сможет удержаться от падения в ближайшие дни, то может быть предпринята попытка выхода на максимальные значения с июля. Однако говорить о повторении максимальных значений года, или обновлении годовых максимумов крайне преждевременно. Для этого необходимо какое-то успокоение в Европе, а также стимулирование рынка вербальными интервенциями об очередном раунде количественного смягчения ФРС. Тогда, безусловно, можно будет говорить о новой-старой идее печатного станка для роста рынка.

Торги в Азии проходили без особого направления. Индекс MSCI Asia-Pacific балансировал на уровне закрытия предыдущего дня. Инвесторы продолжают испытывать сомнения перед голосованием в итальянском парламенте по вотуму доверия премьер-министру Сильвио Берлускони, который проталкивает план строгой экономии на фоне рекордных доходностей по итальянским облигациям. Индекс делового доверия NAB в Австралии вырос до 2 пункта с -2 в сентябре.

Наиболее сильную динамику роста показал сырьевой рынок. Спекулянты покупали нефть не только из-за появившейся на горизонте надежды на третий раунд количественного смягчения ФРС, но и из-за напряженности вокруг Ирана. Заявления прошлой недели со стороны израильских политиков говорят о возможности превентивного удара по иранским ядерным объектам. При этом Иран является вторым по величине производителем нефти в ОПЕК. Схожие факторы воздействовали на золото, которое пыталось выйти на уровень выше $1800 за унцию. Резервы крупнейшего золотого фонда SPDR Gold Trust выросли в понедельник на 10 тонн до 1255,65 тонн. На азиатской сессии также наблюдался рост в промышленных металлах. К 10:00 мск, Brent -0,2% $114,33, WTI -0,02% $95,50, медь +0,67%, никель +0,27%, золото +0,15%, платина -0,3%.

Из существенной статистики на предстоящий день можно выделить: в 11:00 торговый баланс Германии, в 11:45 торговый баланс Франции, в 13:30 промышленное производство в Великобритании за сентябрь. Внешний фон на открытии торгов в РФ нейтральный с легким негативом: нефть под небольшим давлением, сырьевые валюты незначительно слабеют против доллара США, а промышленные металлы, напротив, показывают рост.

добавлено через 18 часов 4 минуты

Эксперты о событиях

Доходность гособлигаций Италии выросла до максимума 14 лет

Доходность десятилетних итальянских гособлигаций выросла до максимума 14 лет в понедельник из-за политической суматохи в стране, угрожающей распространением долгового кризиса на третью по величине экономику еврозоны.

Доходность 10-летних бондов Италии подскочила до уровня 6.67 процента, самого высокого с 1997 года, приблизившись к отметке в 7 процентов, или так называемому уровню "невозврата". Доходность 2-летних итальянских долговых бумаг выросла до 6.20 процента.

Парламент Италии проголосует во вторник за бюджетную программу, а левоцентристская оппозиция заявила, что готовит вотум недоверия правительству на этой неделе. Голосование может свергнуть премьер- министра Италии Сильвио Берлускони, даже если он сможет выиграть вторничное голосование.

Спред между 2-х- и 10-летними итальянскими гособлигациями сократился за счет роста краткосрочных доходностей и усиления тенденции, напоминающей ситуацию в периферийных странах. Спред между 10-летними итальянскими и немецкими гособлигациями вырос до максимума 16 лет на уровне 484 базисных пунктов.

Комментарий эксперта: отметим, что доходность итальянских гособлигаций находится на краю и любое дальнейшее ее повышение приведет к тому, что страна практически не сможет рефинансировать свой долг в 2 трлн. евро. Все это, разумеется, вызывает опасения у участников рынка.

Новым греческим премьером может стать бывший вице-президент ЕЦБ

К вечеру понедельника, 7 ноября, правящие в Греции социалисты и оппозиционные консерваторы не смогли закончить переговоров о формировании переходного правительства страны. Лидер социалистов, премьер-министр страны Г. Папандреу и глава оппозиционной партии "Новая демократия" А. Самарас обсудили кандидатуру на пост нового главы правительства и возможный состав кабинета. О деталях этого разговора не сообщается, известно лишь, что поиск кандидатур будет продолжен.

Наиболее вероятной кандидатурой на пост премьер-министра страны считается бывший вице-президент ЕЦБ Л. Пападемос, который в течение ближайших месяцев должен будет спасти Грецию от угрожающего ей банкротства.

Пападемос в понедельник вернулся в Афины из США и намерен провести переговоры с представителями обеих крупнейших партий страны. Ключевым вопросом для Пападемоса может стать срок пребывания на посту премьера и уровень компетентности переходного правительства. Социалисты и консерваторы договорились о формировании нового кабинета, который будет управлять страной до 19 февраля 2012 года, после чего в стране должны быть проведены досрочные выборы.

Комментарий эксперта: с одной стороны, новость позитивна для рынков, с другой - перед выборами политикам, вероятно, сложно будет принимать сложные и важные решения. На этом фоне растет спрос на трежерис. Так, доходность по американским десятилетним облигациям находится на рекордном минимуме за последний месяц (ниже 2%), что свидетельствует об активном спросе на безрисковые активы, т.е. инвесторы страхуются от тех проблем, которые есть сейчас в Европе.

Сильвио Берлускони опроверг сообщения об отставке

Премьер-министр Италии Сильвио Берлускони опроверг сообщения о намерении подать в отставку, написав на своей странице в социальной сети Facebook: «Слухи о моей отставке безосновательны».

Напомним, ранее в западных СМИ появились сообщения, что в понедельник вечером Берлускони объявит о досрочной отставке в преддверии намеченного на вторник парламентского голосования по новому проекту госбюджета, которое может привести к вынесению вотума недоверия нынешнему правительству Италии.

Комментарий эксперта: отметим, что конкретики по ситуации в Италии нет и пока непонятно, уйдет ли Берлускони в отставку. Однако пока все идет к тому, что, кроме Греции, придется спасать и Италию. Между тем, средств EFSF, даже с учетом его увеличения, не хватит, чтобы урегулировать ситуацию, подобную греческой.

Во Франции заморозили зарплаты президента и министров минимум до 2016 года

Во Франции зарплату президента и министров не будут повышать до возвращения к уравновешенному бюджету, которое запланировано на 2016 год. Об этом заявил премьер-министр Франции Франсуа Фийон.

"Зарплаты президента республики и членов правительства будут заморожены до возвращения к четкому равновесию государственных финансов. Я призываю политических деятелей и руководителей предприятий, в частности, предприятий CAC-40, сделать то же самое", - сказал Фийон, объявляя новые меры экономии в связи со снижением экономического роста. Он добавил, что нулевой дефицит бюджета должен быть достигнут к 2016 году, для чего необходимо сэкономить около 100 миллиардов евро.

Комментарий эксперта: отметим, что сейчас доходность 10-летних гособлигаций Франции превысила 3%, что не очень нормально для страны с рейтингом "ААА". В ближайшие кварталы страна может потерять этот наивысший кредитный рейтинг. Однако пока рынок не реагирует на Францию также нервно, как на Италию по причине того, что во Франции нет политического кризиса, а правительство пока все четко регулирует.

Президент ФРБ Бостона: ФРС должна принять "агрессивные меры" для помощи экономике

Президент Федерального резервного банка Бостона Эрик Розенгрен в понедельник выразил свою полную поддержку кампании центрального банка, направленной на принятие сильных мер с тем, чтобы вернуть экономику на путь роста.

"Учитывая очень слабую ситуацию на рынке труда и ожидаемый низкий уровень инфляции, Федеральная резервная система должна, с моей точки зрения, продолжить принимать агрессивные меры, чтобы попытаться понизить устойчиво высокую безработицу в США", - сказал он.

ФРС "должна продолжить использовать все доступные инструменты для повышения спроса в экономике", добавил он. По словам Розенгрена, у ФРС есть свобода действий, так как ценовое давление проблемы не представляет.

"Прогнозирую, что инфляция, скорее всего, будет ниже 2% в течение следующих нескольких лет, отчасти из-за очень слабого рынка труда", - заявил Розенгрен. Руководители ФРС в большинстве своем согласны с тем, что инфляция будет оставаться ниже 2%.

Комментарий эксперта: в своих заявлениях, возможно, Э. Розенгрен намекал на третий раунд количественного смягчения. Однако решение об этом вряд ли будет принято в ближайшие месяцы, т.к. статистика из США выходит неплохая.

Berkshire Hathaway в III квартале инвестировал $23.9 млрд.

Инвестфонд Berkshire Hathaway Уоррена Баффета инвестировал в III квартале 2011 года 23.9 млрд. долларов. Последний раз фонд вкладывал больше 20 млрд. долларов за квартал в 2008 году.

На покупку ценных бумаг промышленных, коммерческих и других компаний потрачено 17.4 млрд. долларов, что на 62% больше, чем в предыдущем квартале. На приобретение гособлигаций с фиксированным сроком погашения фонд потратил 1.9 млрд. долларов, на недвижимость, заводы и оборудование для подразделений Berkshire – 2.2 млрд. долларов.

Доля банковских, страховых и финансовых активов в портфеле возросла на 2.7% до 16 млрд. долларов, в то время как акции компаний, производящих потребительские товары, инвестфонд продавал — их доля снизилась на 5% до 12.6 млрд. долларов.

По словам президента одного из подразделений фонда Джеймса Армстронга, ранее Баффет традиционно предпочитал акции банков и компаний, занятых в производстве потребительских товаров, ценным бумагам корпораций промышленного сектора. «Однако рынок меняется, и приходится меняться вслед за ним», — сказал Армстронг.

Комментарий эксперта: отметим, что позиция в акциях у фонда Berkshire максимальна за последние 15 лет, что однозначно говорит о том, что известный миллиардер верит в американский рынок акций. Данная новость поддержала вчера американские биржи.

Резервы Банка России в октябре выросли на $8.7 млрд.

Международные резервы РФ в октябре 2011 г. увеличились на 8.7 млрд. долл. (+1.7%) по сравнению с предыдущим месяцем и по состоянию на 1 ноября составили 525.55 млрд. долл., сообщил вчера ЦБ РФ. С начала года прирост золотовалютных резервов составил 46.1 млрд. долл.

При этом резервные активы в иностранной валюте на отчетную дату составили 464 млрд. долл. (+0.9%). По сравнению с 1 января 2011 г. данный показатель увеличился на 7.2%. Специальные права заимствования (SDR) с начала 2011 г. выросли на 3.09% до 9.02 млрд. долл.

Объем монетарного золота на 1 ноября достиг 48.6 млрд. долл., увеличившись с начала года на 35.8%. По сравнению с 1 октября 2011 г. этот показатель на отчетную дату вырос на 9.6%.

Резервная позиция в Международном валютном фонде (МВФ) на 1 ноября 2011 г. по сравнению с показателем на 1 октября 2011г. увеличилась на 1.58% и составила 3.925 млрд. долл. Данный показатель по сравнению с 1 января 2011 г. вырос в 2.07 раза. В целом валютные резервы РФ за октябрь 2011 г. увеличились на 0.95% и составили 476.967 млрд. долл. По сравнению с данными на 1 января 2011г. этот показатель вырос на 7.5%.

Исторический максимум золотовалютных резервов РФ приходится на 8 августа 2008 г., когда их объем достиг 598.1 млрд. долл. Историческим минимумом можно считать показатель 10.7 млрд. долл., зарегистрированный 2 апреля 1999 г.

Комментарий эксперта: отметим, что у ЦБ РФ еще есть резервы и запас прочности, а также возможность поддерживать курс национальной валюты для того чтобы не допустить инфляции. С другой стороны, банки накачиваются ликвидностью. В частности, сегодня на аукционе банкам будет предложено 205 млрд. рублей.

Розничные продажи в еврозоне упали на 0.7% в сентябре

Розничные продажи в еврозоне в сентябре по сравнению с августом снизились на 0.7%, а в ЕС на 0.3%. В августе показатель вырос на 0.1% в еврозоне и остался на том же уровне в ЕС, сообщает Евростат.

Экономисты, опрошенные агентством Bloomberg, прогнозировали снижение объема продаж в сентябре на 0.1%.

В годовом выражении розничные продажи в сентябре текущего года упали на 1.5% при прогнозе 0.5%.

Комментарий эксперта: теперь кризис еврозоны нанес удар и по розничным продажам. Одной из причин снижения продаж является высокая инфляция, которая негативно воздействует на потребительскую активность. Прогнозы по ВВП региона в третьем квартале также пессимистичны.

Промышленное производство в Германии резко упало

Производство промышленных товаров в Германии снизилось в сентябре на 2.7% м/м. Об этом сообщает Bloomberg со ссылкой на данные Министерства экономики страны. Агентство отмечает, что последний раз такое снижение промпроизводства было зафиксировано в Германии в январе 2009 года.

Снижение промышленного производства в три раза превзошло прогнозы экономистов, которые предсказывали уменьшение на 0.9% м/м.

В годовом выражении промпроизводство выросло лишь на 5.4% при прогнозе 7.2%.

Данные за август были пересмотрены в сторону повышения до -0.4% м/м и 8.4% соответственно. Всего за третий квартал выпуск промышленной продукции в Германии сократился на 1.7%.

Выпуск товаров производственного назначения в стране снизился на 4.7% м/м, объемы строительства упали на 0.8%. Рост демонстрирует только производство потребительских товаров – показатель вырос за сентябрь на 1.1%.

Комментарий эксперта: провал производства в Германии вызван неблагоприятной ситуацией в еврозоне, которая является основным рынком сбыта для немецких экспортеров. Тем не менее, рынок почти не отреагировал на столь негативные данные, т.к. инвесторы сейчас больше озабочены политическими интригами в Греции и Италии.

Газпром открыл представительство в Рио-де-Жанейро

В Рио-де-Жанейро состоялось торжественное открытие представительства Газпрома. Напомним, что в феврале 2007 года Газпром и бразильская нефтегазовая компания Petrobras подписали меморандум о взаимопонимании. Документ предусматривает взаимодействие компаний в области разведки, добычи, транспортировки и реализации углеводородов. Особое место уделено сотрудничеству в разработке морских месторождений, в области новых технологий и производства СПГ.

В сферу деятельности представительства в Рио-де-Жанейро также входит поиск новых направлений и форм работы компании Газпром на энергетических рынках Латинской Америки. Кроме того, представительство будет осуществлять информационно-аналитическое сопровождение проектов, реализуемых в регионе, и принимать участие в координации работы компаний, создаваемых Газпромом в Латинской Америке.

Комментарий эксперта: Латинская Америка является для Газпрома стратегически важным регионом, перспективным с точки зрения развития газового бизнеса. Открытие значительных месторождений углеводородов и высокие темпы прироста потребления природного газа в различных секторах экономики позволяют надеяться на развитие партнерских отношений в этом регионе, которые принесут Газпрому дополнительный доход.

ВТБ планирует выставить оферту миноритариям Банка Москвы до проведения его допэмиссии

Группа ВТБ, владеющая 80.57% акций Банка Москвы, планирует выставить оферту ограниченному кругу миноритариев на выкуп принадлежащих им акций. Предложение о выкупе акций будет направлено всем миноритариям Банка Москвы, кроме бывшего президента банка Андрея Бородина.

Зампред правления ВТБ добавил, что оферту планируется выставить до проведения допэмиссии Банка Москвы, которую группа ВТБ должна выкупить не позднее конца 2012 года.

Напомним, что акционеры Банка Москвы 26 октября приняли решение об увеличении уставного капитала банка путем допэмиссии акций. Кредитная организация планирует разместить 100 млн. обыкновенных акций номиналом 100 рублей каждая. Цена размещения акций определена в размере 1111.77 рубля за штуку. Таким образом, по итогам допэмиссии Банк Москвы может получить до 111.177 млрд рублей. Допэмиссию предполагается разместить по закрытой подписке в пользу компании группы ВТБ - "ВТБ Пенсионный администратор".

Комментарий эксперта: предстоящая допэмиссия является одним из шагов на пути к финансовому оздоровлению Банка Москвы. Однако в результате допвыпуска акций, интересы миноритарных акционеров пострадают, поэтому наилучшим решением будет предъявить акции к выкупу.

добавлено через 18 часов 23 минуты

Рекомендации и сигналы ИФК СОЛИД

Анализируем технично: Сбербанк

Долгосрочно: боковое движение

Бумага росла с марта 2009 г. Линия тренда была пробита в мае 2010 г. Остановить падение смогли только в районе 65 р. Отсюда пошел отскок и сентябрьский прокол сопротивления на 90 р. оказался удачным, цена резко пошла вверх, вернулась к старой линии тренда. Выше 110 р. бумагу не пустили, и цена консолидировалась с поддержкой в зоне 90-95 р. Окончательно зону поддержки пробили в августе. Отскок от поддержки на 75 р. получился не сильным, и в сентябре бумага пробила уровень. Прокол поддержки на 65 р. оказался ложным, бумага сильно отскочила и вернулась к консолидационной зоне 80 р.

Среднесрочно: боковое движение

После максимумов года в районе 110 р. цена стала торговаться с поддержкой на 95 р. В августе происходит резкое снижение. Консолидация вокруг уровня 82 р. разрешается вниз. Цена доходит до долгосрочной поддержки на 65 р. Попытка продавить цену ниже не увенчалась успехом, и бумага резко развернулась с хорошим отскоком. Понижательный тренд сломлен. Отскок останавливается на сопротивлении в районе 87 р. Одновременно обозначается поддержка на 76 р. В сентябре этот коридор прорвали вниз после предыдущего снижения. Сейчас этот коридор находится после фазы роста.

Краткосрочно: отскок

В конце октября бумага снизилась к среднесрочной поддержке на уровне 76 р. Здесь сделали тройное дно в данном формате и отскочили строго по классике. Последний день обозначает два шипа на вершине. Наклонная линия поддержки пока не сломлена. Как вариант двойной вершины эта фигура может не сработать, т.к. есть слабый рост перед фигурой. В случае продолжения роста следующая «остановка» возможна в зоне 85-87 р. Это тоже среднесрочный уровень.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (Татнефть)

Идея для длинной позиции:

Бумага находится в растущем канале, начиная с начала октября. К концу месяца цена прорвала канал вверх, но позже скорректировалась к нижней границе канала и продолжила рост. На последних торгах бумага подошла к уровню последнего локального максимума и закрыла день почти на внутридневном максимуме. Если этот уровень сопротивления будет прорван вверх, то цена может вырасти новой верхней границе канала. Мы не рекомендуем открывать позиции в начале торгов.

Торговый план открытия длинной позиции:

1. Покупка в зоне 159.1 р.,

2. Тейк-профит: зона 168.3 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 154.8 р.

4. Сигнал действителен, пока цена находится выше уровня 155 р.

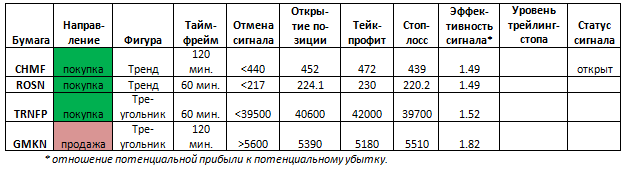

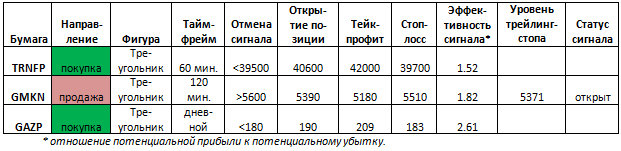

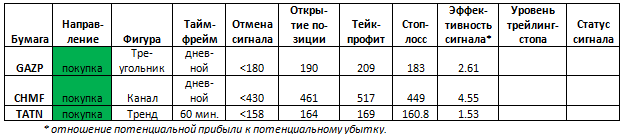

Таблица сигналов.

Реклама: 🔥 Хочешь получить Telegram Premium и стать гуру Polymarket? Кликай сюда!

Последнее редактирование: